1- TEŞVİK BELGELİ YATIRIMLARDAN ELDE EDİLEN KAZANÇLARDA KURUMLAR VERGİSİ İNDİRİMLİ UYGULANABİLİR Mİ?

5520 sayılı Kurumlar Vergisi Kanununun “İndirimli kurumlar vergisi” başlıklı 32/A maddesi uyarınca Ekonomi Bakanlığınca teşvik belgesine bağlanan yatırımlardan elde edilen kazançlara, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşılıncaya kadar indirimli oranlar üzerinden kurumlar vergisi uygulanabilmektedir.

2-TEŞVİK BELGELİ YATIRIMLARDAKİ TEMEL KAVRAMLAR NELERDİR?

İndirimli kurumlar vergisi, Devletin almadığı vergiler yoluyla bölge, sektör ve büyüklük olarak belirlemiş olduğu yatırımları desteklemesi olup bu teşvik müessesesinde üç temel kavram;

2.1- Yatırıma katkı oranı: Devletin yatırımlara sağlayacağı teşvikin oranını yani yatırımları hangi oranda teşvik edeceğini,

2.2- İndirimli vergi oranı: Tahsilinden vazgeçilen vergi yoluyla Devletin yatırımcıya destek verebilmesi için bu yatırımlardan elde edilen kazançlara uygulanacak vergi oranını,

2.3- Yatırıma katkı tutarı: İndirimli kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımlarda Devletçe karşılanacak toplam tutarı yani Devletin yatırımcıya vereceği toplam desteğini

ifade etmektedir.

3- İNDİRİMLİ KURUMLAR VERGİSİ HANGİ ORANLAR ÜZERİNDEN HESAPLANIR?

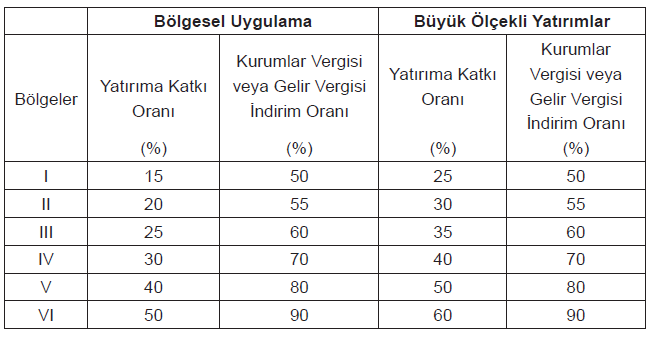

Ekonomi Bakanlığından aldıkları yatırım teşvik belgelerinde yer alan yatırıma katkı oranları ve vergi indirim oranları dikkate alınarak mükellefler indirimli kurumlar vergisinden yararlanabileceklerdir.

Büyük ölçekli yatırımlar ile bölgesel teşvik uygulamaları kapsamında gerçekleştirilecek yatırımlarda, 5520 sayılı Kanunun 32/A maddesi çerçevesinde gelir veya kurumlar vergisi, hak kazanılan toplam yatırıma katkı tutarına ulaşıncaya kadar aşağıda belirtilen oranlarda indirimli olarak uygulanacaktır.

4- STRATEJİK YATIRIMLAR İÇİN UYGULANACAK ORANLAR KAÇTIR?

Stratejik yatırımlar için tüm bölgelerde uygulanacak vergi indirimi oranı %90 ve yatırıma katkı oranı %50 olarak belirlenmiştir.

Kaynak: Kurumlar Vergisi Kanunu – Gelir İdaresi Başkanlığı

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.