1- Giriş

Satın aldığınız gayrimenkulü 5 yıl içinde karlı olarak satarsanız gelir vergisi ödemeniz gerekebilir.

Satıştan elde edilen kazanç için vergi ödenmesi gerekip gerekmediğini öğrenmek için bu hesaplama aracını kullanabilirsiniz. Hesaplama aracı; gayrimenkulün alış tutarını TÜİK’in her ay açıkladığı Yİ-ÜFE endekslerine göre satış tarihine göre değerlemekte ve değerlenmiş alış tutarını bulmaktadır. Bu işlemin ardından değerlemiş alış tutarı ile satış tutarı arasındaki değer artış kazancından satış yılındaki vergiden istisna edilen tutar ile kullanıcının serbest olarak giriş yapabileceği giderleri düşmekte ve net değer artış kazancını bulmaktadır.

Son olarak da vergi matrahı üzerinden, satış tarihindeki yasal parametrelere göre gelir vergisi hesaplanmaktadır.

2- Yasal Dayanak

Hangi gelirler türlerinin değer artış kazancına tabi olduğu 193 sayılı Gelir Vergisi Kanunu’nun mükerrer 80’nci maddesinde sayılmıştır.

GVK’nın 80’nci maddesinin 6’nci bendinde gayrimenkullerin satışından elde edilen kazançların değer artış kazancına tabi olduğu hüküm altına alınmıştır.

3- Sıkça Sorulan Sorular

Diğer Kazanç ve İratlar Nelerdir?

Diğer Kazanç ve İratlar 193 Sayılı GVK’da yer alan Değer Artışı Kazançları ve Arızi Kazançlardan oluşmaktadır.

Değer Artışı Kazancı nedir?

193 Sayılı GVK’da yer alan mal ve hakların elden çıkarılmasından doğan kazançlar değer artışı kazancıdır.

Değer Artışı Kazançları konusunu giren mal ve haklar nelerdir?

Aşağıda yazılı mal ve hakların elden çıkarılmasından doğan kazançlar değer artışı kazançlarıdır.

- İvazsız olarak iktisap edilenler ile tam mükellef kurumlara ait olan ve iki yıldan fazla süreyle elde tutulan hisse senetleri hariç, menkul kıymetlerin veya diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan kazançlar.

- 70 inci maddenin birinci fıkrasının (5) numaralı bendinde yazılı hakların (ihtira beratları hariç) elden çıkarılmasından doğan kazançlar.

- Telif haklarının ve ihtira beratlarının müellifleri, mucitleri ve bunların kanunî mirasçıları dışında kalan kimseler tarafından elden çıkarılmasından doğan kazançlar.

- Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar.

- Faaliyeti durdurulan bir işletmenin kısmen veya tamamen elden çıkarılmasından doğan kazançlar.

- İktisap şekli ne olursa olsun (ivazsız olarak iktisap edilenler hariç) GVK 70 inci maddenin birinci fıkrasının (1), (2), (4) ve (7) numaralı bentlerinde yazılı mal (gerçek usulde vergiye tâbi çiftçilerin ziraî istihsalde kullandıkları gayrimenkuller dahil) ve hakların, iktisap tarihinden başlayarak beş yıl içinde elden çıkarılmasından doğan kazançlar (Kooperatiflerin ortaklarına bu sıfatları dolayısıyla tahsis ettikleri gayrimenkulleri tahsis tarihinde ortak tarafından satın alınmış sayılır.).

GVK’nın 70.maddesinde yer alan, değer artışı kazancına konu haklar nelerdir?

Arama, işletme ve imtiyaz hakları ve ruhsatları, ihtira beratı, alameti farika, marka, ticaret unvanı, her türlü teknik resim, desen, model, plan ile sinema ve televizyon filmleri, ses ve görüntü bantları, sanayi ve ticaret ve bilim alanlarında elde edilmiş bir tecrübeye ait bilgilerle gizli bir formül veya bir imalat usulü üzerindeki kullanma hakkı veya kullanma imtiyazı gibi haklar değer artış kazancında bahsi geçen haklardır.

Değer artışı kazancını hesaplarken istisna tüm gelir unsurlarına uygulanacak mıdır?

İstisna ilk madde(İvazsız olarak iktisap edilenler ile tam mükellef kurumlara ait olan ve iki yıldan fazla süreyle elde tutulan hisse senetleri hariç, menkul kıymetlerin veya diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan kazançlar) hariç diğer tüm gelir unsurlarında uygulanacaktır.

Değer Artışı Kazancında endeksleme nasıl yapılır?

Endeksleme; alış tarihinden önceki ay ve satış tarihinden önceki ay ÜFE oranındaki artış %10 ve üzeri ise mal ve hakların alış bedeline bu artış oranı uygulanarak bulunan yeniden değerlenmiş alış bedeli ile satış bedeli arasındaki fark bulunarak gayrisafi kazanç bulunur. Eğer ÜFE artış oranı %10’un altında ise alış bedelinde herhangi bir işlem yapmadan satış bedelinden düşülür.

Değer Artışı Kazancında her durumda endeksleme yapılır mı?

Endeksleme satışı yapılan mal ve hakların; alış tarihinden bir önceki ay Yİ-ÜFE ile satış tarihinden önceki ay Yİ-ÜFE oranı arasındaki artış miktarının %10 ve üzeri olduğu durumlarda yapılır, aksi halde yapılmaz.

Miras yoluyla veya bedelsiz sahip olunan gayrimenkul satıldığı takdirde beyanname verilir mi?

Miras yoluyla veya bedelsiz sahip olunan gayrimenkullerin satılması değer artışı kazancının konusuna girmemektedir.

4- DAK (DEĞER ARTIŞ KAZANCI) İSTİSNALARI

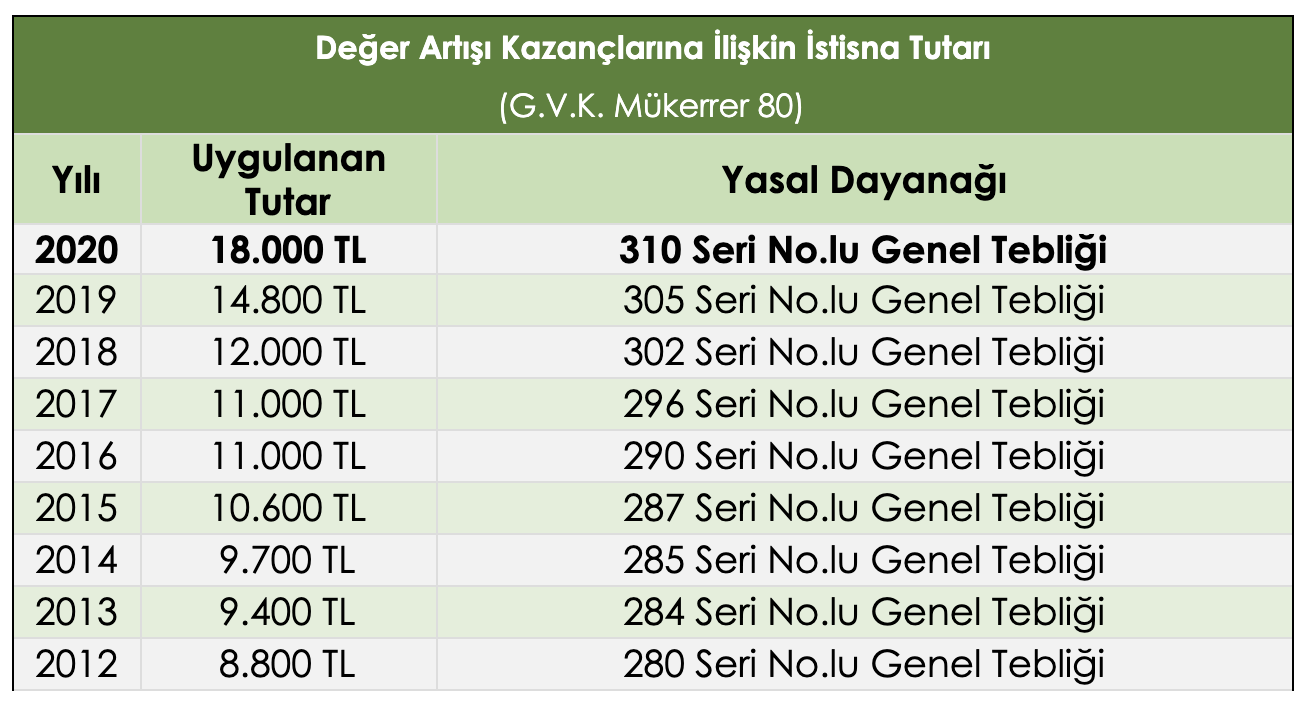

Değer artışı kazançları hesaplamasında yıllar itibariyle belirlenen istisna hadleri nelerdir?

GVK”nın mükerrer 80. maddesinin 4.fıkrasına göre, Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar değer artışı kazancıdır.

5- Limited Şirket Hisse Satışı Kazancı Vergiye Tabi Midir?

Limited şirketlerde, hisse devri için, şirket hissesi ne zaman satılırsa satılsın, bundan doğan kazanç “değer artış kazancı” olarak gelir vergisine tabi tutulacaktır. Kazancın hesaplanmasında, hissenin iktisap (edinme) bedeline endeksleme yapılacak ve istisna uygulanacaktır.

193 sayılı Gelir Vergisi Kanununun mükerrer 80/1-6 maddesi kapsamında, söz konusu Kanunun 70/1-1, 2, 4, 7 bentlerinde yazılı mal ve hakların elden çıkarılması karşılığında beyan etmeniz gereken değer artışı kazancı olup olmadığını hesaplama aracının ilgili alanlarını doldurarak öğrenebilirsiniz.