(GİB – ÖZELGE)

Konu: Kurumlar Vergisi Kanununun 19/1 maddesi kapsamında yapılan birleşmelerde, sermaye artırımında denkleştirme hesabı kullanılması ve azınlık pay sahipleri için ayrılma akçesi ödenmesi.

İlgide kayıtlı özelge talep formunuz ve ekinin incelenmesinden; Şirketinizin … A.Ş. ile 5520 sayılı Kurumlar Vergisi Kanununun 19’uncu maddesinin birinci fıkrasında belirtilen şartlar dahilinde devir yoluyla birleşeceği ve Şirketinizin … AŞ’yi bütün aktif ve pasifi ile birlikte devralacağı belirtilerek;

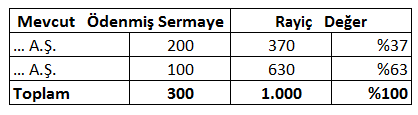

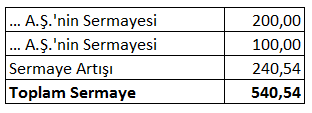

a)i- Birleşme öncesinde … AŞ’nin şirketinize aktarılacak varlıklarına karşılık olmak üzere rayiç bedel tespiti yapıldığı ve şirketiniz ile … AŞ’nin mevcut ödenmiş sermayeleri ile her iki şirketin rayiç değerlerinin örnek olarak aşağıdaki gibi olduğu; ii- Birleşme sonrasında şirket paylarının rayiç bedeller dikkate alınarak toplam rayiç bedel içerisinde oransal olarak belirlendiği, birleşme esnasında … AŞ’nin devralınan varlıklarına karşılık olmak üzere devralan şirketinizin sermayesinin 240,54 TL arttırıldığı, birleşme sonrasında da şirket rayiç bedelleri toplamına göre hesaplanan pay oranlarının değişmediği, sermaye artışı sonrasında şirketinizin ödenmiş sermayesinin 540,54 TL olduğu ve birleşme sonrası devralan şirketinizin sermaye yapısının aşağıdaki gibi olduğu;

ii- Birleşme sonrasında şirket paylarının rayiç bedeller dikkate alınarak toplam rayiç bedel içerisinde oransal olarak belirlendiği, birleşme esnasında … AŞ’nin devralınan varlıklarına karşılık olmak üzere devralan şirketinizin sermayesinin 240,54 TL arttırıldığı, birleşme sonrasında da şirket rayiç bedelleri toplamına göre hesaplanan pay oranlarının değişmediği, sermaye artışı sonrasında şirketinizin ödenmiş sermayesinin 540,54 TL olduğu ve birleşme sonrası devralan şirketinizin sermaye yapısının aşağıdaki gibi olduğu;  iii- Yapılan 240,54 TL tutarındaki sermaye artışının bilançonuzda şirket kayıtlarına “Denkleştirme Hesabı”na borç kaydı yapılmak suretiyle muhasebeleştirildiği ve devralan şirketinizin ödenmiş sermayesinde devralınan … AŞ’nin pay tutarı olarak dikkate alındığı, şirketlerin rayiç değerlerinin toplamına göre hesaplanan pay oranlarının değişmediği;

iii- Yapılan 240,54 TL tutarındaki sermaye artışının bilançonuzda şirket kayıtlarına “Denkleştirme Hesabı”na borç kaydı yapılmak suretiyle muhasebeleştirildiği ve devralan şirketinizin ödenmiş sermayesinde devralınan … AŞ’nin pay tutarı olarak dikkate alındığı, şirketlerin rayiç değerlerinin toplamına göre hesaplanan pay oranlarının değişmediği;

iv- “Denkleştirme Hesabı”nın gerçek bir aktif ya da pasif hesap niteliği taşımadığı, sadece bilançonun pasifini düzenleyici bir hesap niteliğinde olduğu belirtilerek sermayenin hesaplanan bu tutar kadar arttırılmasının ve söz konusu sermaye artışının düzenleyici bir hesap niteliğindeki “Denkleştirme Hesabı” kullanılarak şirket kayıtlarına borç kaydı yapılmak suretiyle intikal ettirilmesinin devir şartlarının ihlali anlamına gelip gelmediği;

b- Devrolan şirketin azınlık payına sahip ortaklarının 6102 Sayılı Türk Ticaret Kanununun 141’inci maddesinin 2’nci fıkrasına göre ayrılma akçesi ödenerek ortaklıktan çıkarılmasının,

c- Devir esnasında hesaplanan arttırılacak sermaye tutarından devralınan şirketteki azınlık paylarına isabet eden nominal sermaye tutarının indirilmesi suretiyle birleşilen şirketin sermaye tutarının azaltılmasının,

Kurumlar Vergisi Kanununun 19’uncu maddesinin birinci fıkrası uygulamasına aykırılık teşkil edip etmediği ve şartların ihlali olarak değerlendirilip değerlendirilmeyeceği;

ç) Azınlık pay sahiplerine rayiç bedel üzerinden ödeme yapılması durumunda oluşan gider tutarının kurumlar vergisi matrahının tespitinde indirim konusu yapılıp yapılmayacağı,

d) Şirketinizin azınlık pay sahiplerine rayiç bedel üzerinden ödeme yaparak kendi hisselerini satın alması sırasında ödenen bu bedeller içinde enflasyon düzeltmesi olumlu farkları ve benzeri yedeklerin yer aldığı gerekçesiyle herhangi bir vergileme yapılıp yapılmayacağı

hususlarında Başkanlığımız görüşü talep edilmektedir.

Kurumlar Vergisi Kanununun 19’uncu maddesinin birinci fıkrasında, birleşme sonucunda infisah eden kurum ile birleşilen kurumun kanuni ve iş merkezlerinin Türkiye’de bulunması ve münfesih kurumun devir tarihindeki bilanço değerlerinin, birleşilen kurum tarafından bir bütün halinde devralınması ve aynen bilançosuna geçirilmesi şartıyla gerçekleşen birleşmelerin devir hükmünde olduğu hüküm altına alınmıştır.

Aynı Kanunun “Devir, bölünme ve hisse değişimi hallerinde vergilendirme” başlıklı 20’nci maddesinde de, devirlerde maddede belirtilen şartlara uyulduğu takdirde münfesih kurumun sadece devir tarihine kadar elde ettiği kazançların vergilendirileceği; birleşmeden doğan kârların ise hesaplanmayacağı ve vergilendirilmeyeceği hükme bağlanmıştır.

Ayrıca, 1 seri no.lu Kurumlar Vergisi Genel Tebliğinin “19” ve “20” numaralı bölümlerinde konu ile ilgili ayrıntılı açıklamalara yer verilmiştir.

Bu hüküm ve açıklamalara göre; birleşilen kurumun, münfesih kurumun devir tarihindeki bilanço değerlerini bir bütün halinde devralması ve aynen bilançosuna geçirmesi şartı ile gerçekleştirilecek birleşme Kurumlar Vergisi Kanununun 19’uncu maddesi kapsamında devir olarak kabul edilecek ve söz konusu birleşme ile ilgili olarak aynı Kanunun 20’nci maddesinde belirtilen şartlara da uyulduğu takdirde birleşmeden doğan kârlar hesaplanmayacak ve vergilendirilmeyecektir. Ancak, bu şartların sağlanamaması halinde, Kurumlar Vergisi Kanununun 18’inci maddesinde açıklanan hükümler çerçevesinde birleşme olarak değerlendirilmesi ve birleşme kârının kurumlar vergisine tabi tutulması gerekmektedir.

Özelge talep formundaki örnekte belirtildiği ve yukarıda da yer verildiği üzere, birleşmeye katılan şirket ortaklarının devralan kurumun sermayesinde birleşme öncesi rayiç bedellere göre belirlenen oranlarda pay sahibi olmaları ve birleşme sonrasında da hesaplanan bu pay oranlarının değişmemesini sağlayacak şekilde her iki şirketin birleşme öncesi ödenmiş sermayeleri toplamının artırılması; başka bir deyişle devralan şirketin birleşme sonrası ödenmiş sermayesinin, birleşmeye katılan şirketlerin rayiç bedellerine göre hesaplanan pay oranlarını koruyacak tutar kadar arttırılması ve söz konusu sermaye artışının şirket kayıtlarında ödenmiş sermaye hesabını düzenleyici “Denkleştirme Hesabı”na borç kaydı yapılmak suretiyle intikal ettirilmesi, bu hesabın daha sonra herhangi bir şekilde başka bir hesaba nakledilmemesi veya işletmeden çekilmemesi şartıyla Kurumlar Vergisi Kanununun 19’uncu maddesinin birinci fıkrası hükümlerinde belirtilen şartların ihlali anlamına gelmeyecektir.

Ancak, birleşme sırasında kullanılacak olan “Denkleştirme Hesabı”nın başka bir hesaba nakledilmesi veya işletmeden çekilmesi durumunda işletmeden çekilen tutarların öncelikle kurumlar vergisine sonra da kâr dağıtımına bağlı olarak tevkifata tutulacağı tabidir.

Diğer taraftan, 6102 sayılı Türk Ticaret Kanunu’nun 140’ıncı maddesinde ortaklık payının ve haklarının korunması, 141’inci maddesinde ise ayrılma akçesi düzenlenmiş olup 141’inci maddesi hükmü uyarınca;

– Birleşmeye katılan şirketler, birleşme sözleşmesinde, ortaklara, devralan şirkette, pay ve ortaklık haklarının iktisabı ile iktisap olunacak şirket paylarının gerçek değerine denk gelen bir ayrılma akçesi arasında seçim yapma hakkı tanıyabilirler.

– Birleşmeye katılan şirketler birleşme sözleşmesinde, sadece ayrılma akçesinin verilmesini öngörebilirler.

Yine Türk Ticaret Kanunu’nun 141’inci maddesinde, ortağın şirketten ayrıldığı takdirde, esas sermaye payının gerçek değerine uyan ayrılma akçesini isteme hakkına sahip olduğu düzenlenmiş, ayrıca şirket sözleşmesinde öngörülen ayrılma hakkı dolayısıyla, şirket sözleşmelerinin ayrılma akçesini farklı bir şekilde düzenleyebilmesine imkân tanınmıştır. Anılan Kanunun ayrılma akçesinin ödenmesini düzenleyen 142’nci maddesinde de; “Ayrılma akçesi;

a- şirket kullanılabilir bir öz kaynak üzerinde tasarruf ediyorsa,

b- ayrılan kişinin esas sermaye payları devredilebiliyorsa,

c- esas sermaye, ilgili hükümlere göre azaltılmışsa, ayrılma ile muaccel olur.” hükmüne yer verilmiştir. Mezkur maddenin gerekçesinde, öz sermayenin ayrılma payının ödenmesine yetmemesi durumunda işlem denetçisinin esas sermayeden ödenmesi gereken miktarı belirlediği ve bu miktarın esas sermayenin azaltılması yolu ile serbest hale geldiği belirtilmiştir.

Yukarıda yer alan hükümlerin birlikte değerlendirilmesi sonucunda, devrolan şirketin azınlık payına sahip ortaklarının Türk Ticaret Kanunu’nun 141’inci maddesinin 2’nci fıkrasına göre ayrılma akçesi ödenerek ortaklıktan çıkarılması Kurumlar Vergisi Kanununun 19’uncu maddesinin birinci fıkrasında öngörülen devir şartlarının ihlali anlamına gelmemektedir. Zira, söz konusu ayrılma akçesinin birleşme tarihinden önce veya sonra ödenmesi, özü itibariyle bu işlemin borç doğuran bir işlem olduğu gerçeğini değiştirmemektedir.

Öte yandan, Kurumlar Vergisi Kanununun 62’ncı maddesinde; kurumlar vergisinin, mükelleflerin bir hesap dönemi içinde elde ettikleri safi kurum kazancı üzerinden hesaplanacağı, safi kurum kazancının tespitinde 193 sayılı Gelir Vergisi Kanununun ticari kazanç hakkındaki hükümlerinin uygulanacağı hüküm altına alınmıştır. Gelir Vergisi Kanunu’nun “Bilanço Esasında Ticari Kazancın Tespiti” başlıklı 38’inci maddesinde ise; ticari kazancın tespit edilmesi sırasında, Vergi Usul Kanununun değerlemeye ait hükümleri ile bu Kanunun 40 ve 41’inci maddeleri hükümlerine uyulacağı hükme bağlanmıştır. Söz konusu 40’ıncı madde hükmünde işletme açısından bir giderin indirilebilmesi, yapılan giderin ticari kazancın elde edilmesi ve idame ettirilmesi ve işle ilgili olması şartına bağlanmıştır.

Ayrıca, Vergi Usul Kanununun mükerrer 298’inci maddesinin A fıkrasında; mali tablolarda yer alan parasal olmayan kıymetlerin bu madde hükümlerine göre enflasyon düzeltmesine tabi tutulacağı; enflasyon düzeltmelerinin, ilgili kıymetlere ait fark hesaplarına ve enflasyon düzeltme hesabına kaydedileceği; pasif kalemlere ait enflasyon fark hesaplarının herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tâbi tutulacağı, ancak öz sermaye kalemlerine ait enflasyon farklarının düzeltme sonucu oluşan geçmiş yıl zararlarına mahsup edilebileceği veya kurumlar vergisi mükelleflerince sermayeye ilave edilebileceği; bu işlemlerin kâr dağıtımı sayılmayacağı ile enflasyon düzeltmesine tâbi tutulan değerlerin elden çıkarılması halinde, bunlara ilişkin enflasyon düzeltme farklarının maliyet addolunacağı, matrahın tespitinde, kanunen kabul edilmeyen giderler, istisnalar ve geçmiş yıl malî zararlarının enflasyon düzeltmesine tâbi tutulmuş tutarları ile dikkate alınacağı hüküm altına alınmıştır.

Bu çerçevede, birleşme dolayısıyla ayrılma akçesi verilerek şirketiniz tarafından azınlık paylarının satın alınması sırasında rayiç bedel üzerinden ödeme yapılması durumunda, bu azınlık paylarına ilişkin hisselerin nominal değeri ile rayiç bedeli arasındaki fark, Gelir Vergisi Kanunu’nun 40’ıncı ve Kurumlar Vergisi Kanununun 8’inci maddesinde sayılan giderler kapsamına girmediğinden, bu farkın kurum kazancının tespitinde gider yazılması veya zarar olarak dikkate alınması mümkün bulunmamaktadır.

Öte yandan, azınlık paylarının satın alınması dolayısıyla şirketinizce yapılacak sermaye azaltımında;

– Öncelikle, daha önce sermayeye eklenmiş olan enflasyon düzeltmesi olumlu farklarının şirketinizden çekildiğinin kabulü ile şirketinizden çekilen tutarların önce kurumlar vergisine ve vergi sonrası dağıtılan kazancın ise kâr dağıtımına bağlı vergi kesintisine tabi tutulması,

– Daha sonra, önceki yıllarda şirket sermayesine eklenmiş olan yasal yedeklerin işletmeden çekildiğinin kabulü ve çekilen tutarların elde edenin hukuki niteliğine göre kâr dağıtımına bağlı vergi kesintisine tabi tutulması,

– Son olarak ise işletmeden çekilmesi halinde vergilendirilmeyecek ayni ve nakdi sermayenin işletmeden çekildiğinin kabulü gerekmektedir.

Kaynak: Büyük Mükellefler Vergi Dairesi Başkanlığı

14 Ağustos 2015 Tarih ve 64597866-125[19-2015]-18880 Sayılı Özelge

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.