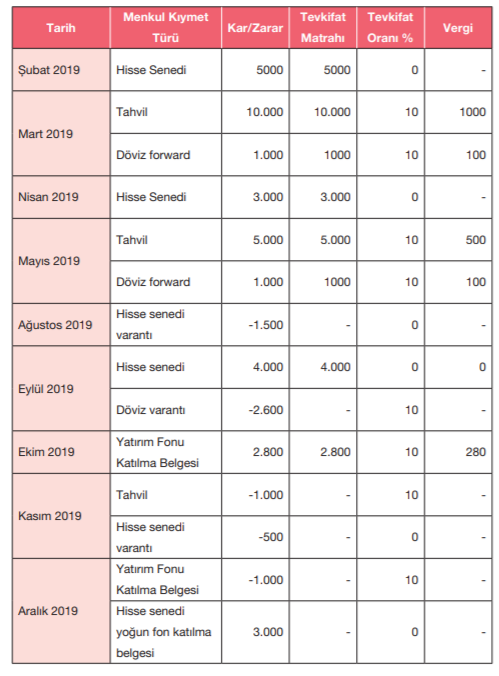

Mükellef (A)’nın 2019 takvim yılında (X) Bankası aracılığıyla yapmış olduğu menkul kıymet alım-satımına ilişkin bilgiler ile ihtiyari beyana ilişkin hesaplamalar aşağıda gösterilmiştir.

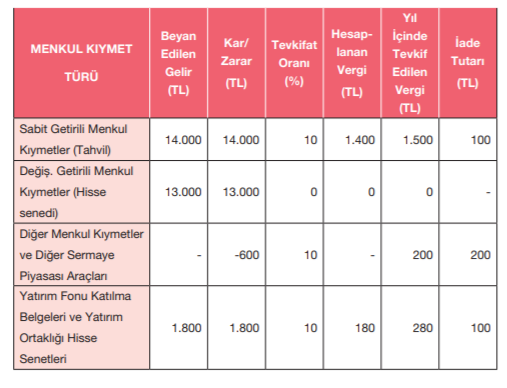

Beyan edilen gelirler aşağıdaki tabloda gösterilmiştir.

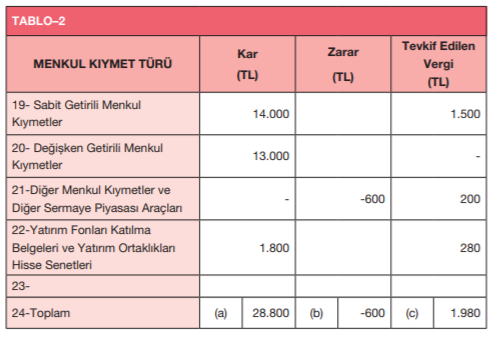

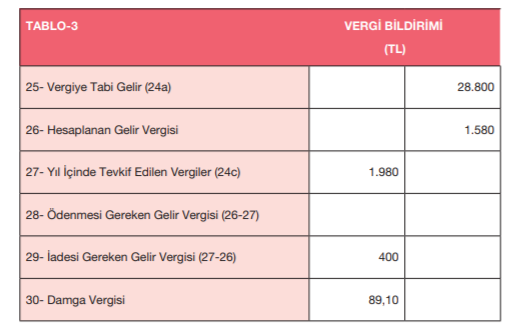

Bu hesaplamalara göre mükellef (A)’nın ihtiyari beyannameyi (Yıllık Gelir Vergisi Beyannamesi) aşağıdaki şekilde doldurması gerekmektedir.

Mükellef (A)’nın 2019 takvim yılına ilişkin işlemleriyle ilgili olarak 400 TL’lik iade hakkı bulunmakta olup, fazla kesilen bu verginin mahsup ve iadesi ancak ihtiyari beyannamenin süresinde (1 – 31 Mart 2020 tarihleri arasında) verilmesi durumunda mümkün bulunmaktadır.

Kaynak: GİB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.