Gelir Vergisi Kanununun 25/4’üncü maddesinde hizmet erbabına ödenen çocuk zamlarının Gelir Vergisinden istisna olduğu ancak, bu zamların devletçe verilen miktarları aştığı takdirde, fazlasının vergiye tabi tutulacağı hüküm altına alınmıştır. Çocuk yardımının hesabında 657 sayılı Devlet Memurları Kanunu’nun 202’nci maddesi esas alınmaktadır. Maddeye göre çocuklardan her biri için de 250 gösterge rakamının (72’nci ay dâhil olmak üzere 0-6 yaş grubunda yer alan çocuklar için bir kat artırımlı) aylık katsayısı ile çarpılması sonucu elde edilecek miktar üzerinden ödeneceği belirtilmiştir. Aynı Yasanın 206’ncı maddesinde çocuk yardımının verilmeyeceği haller de belirtilmiştir.

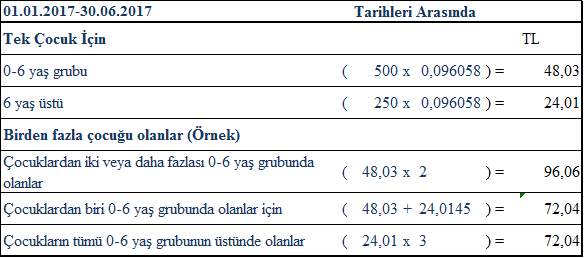

01.01.2017 tarihinden itibaren uygulanacak katsayı rakamlarına göre 01.01.2017-30.06.2017 tarihleri arasında geçerli olan gelir vergisinden istisna çocuk zammı tutarları; aşağıdaki gibidir;

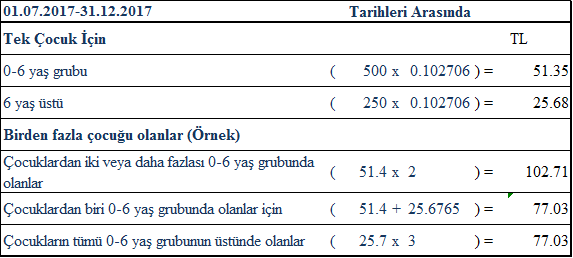

01.01.2017 tarihinden itibaren uygulanacak katsayı rakamlarına göre 01.07.2017 – 31.12.2017 tarihleri arasında geçerli olacak gelir vergisinden istisna olacak çocuk zammı tutarları ise aşağıdaki gibi hesaplanacaktır.

Kaynak: TÜRMOB Mevzuat Sirküleri

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.