1 TEMMUZ 2017 TARİHİNDEN İTİBAREN, GELİR VERGİSİNDEN İSTİSNA EDİLECEK KIDEM TAZMİNATI TUTARI 4,732.48 TL’DİR.

Maliye Bakanlığı’nın 4 Temmuz 2017 tarihli ve 5 sıra No’lu Genelgesinde, 01.07.2017-31.12.2017 döneminde geçerli olmak üzere; 657 sayılı Devlet Memurları Kanununun 154’üncü maddesi uyarınca aylık gösterge tablosunda yer alan rakamlar ile ek gösterge rakamlarının aylık tutarlara çevrilmesinde uygulanacak aylık katsayısı (0,102706), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı (1,607645), iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak yan ödeme katsayısının ise (0,03257) olarak belirlenmiştir.

Buna göre 01.01.2017-30.06.2017 tarihleri ile 01.07.2017-31.12.2017 tarihleri arasında uygulanmak üzere açıklanan memur maaş katsayılarına ilişkin bilgiler aşağıdaki gibidir;

Bu verilere göre gelir vergisinden istisna kıdem tazminatı 1 Temmuz 2017 tarihinden geçerli olmak üzere aşağıdaki gibi hesaplanmıştır.

KIDEM TAZMİNATI

Kıdem tazminatına ilişkin yasal düzenleme, 4857 sayılı İş Kanunun 120’nci maddesi uyarınca halen yürürlükte olan 1475 sayılı İş Kanunu’nun 14’üncü maddesinde yer almaktadır. 4857 sayılı İş Kanunu’nun geçici 6’ncı maddesi uyarınca kıdem tazminatı için bir kıdem tazminatı fonu kurulacaktır. Kıdem tazminatı fonuna ilişkin Kanunun yürürlüğe gireceği tarihe kadar işçilerin kıdemleri için 1475 sayılı İş Kanunu’nun 14 üncü maddesi hükümlerine göre kıdem tazminatı hakları saklı olduğundan ve bugüne kadar Kıdem Tazminatı Fonu’na ilişkin yasal düzenleme yapılmadığından halen kıdem tazminatının 1475 sayılı Kanunu’nun 14’üncü maddesi uyarınca ödenmesi gerekmektedir.

1475 sayılı İş Kanunu’nun 14’üncü maddesi uyarınca ancak, toplu sözleşmelerle ve hizmet akitleriyle belirlenen kıdem tazminatlarının yıllık miktarı, Devlet Memurları Kanunu’na tabi en yüksek devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçememektedir. Bir başka deyişle, kıdem tazminatının hesaplanmasında üst sınır bulunmaktadır.

Diğer taraftan Gelir Vergisi Kanunun 25/7’inci maddesinde 1475 ve 854 sayılı Kanunlara göre ödenmesi gereken kıdem tazminatlarının tamamı ile 5953 sayılı Kanun’a göre ödenen kıdem tazminatlarının hizmet erbabının 24 aylığını aşmayan miktarları (hizmet ifa etmeksizin ödenen ücretler tazminat sayılmaz) gelir vergisinden istisna edilmiştir.

27.08.2015 tarih ve 29458 sayılı Resmi Gazete’de yayımlanan 2015/8057 No.lu Kararname ile en yüksek devlet memurunun emeklilik ikramiyesinde dikkate alınan emeklilik keseneği ve kurum karşılığı oranı % 200’den % 215’e yükseltilmiştir.

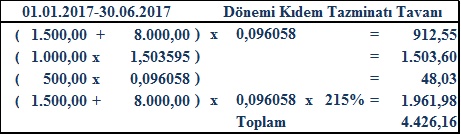

Buna göre; 23.08.2015 tarihli ve 29454 sayılı Resmi Gazete’de yayımlanan Kamu Görevlilerinin Geneline ve Hizmet Kollarına Yönelik Mali ve Sosyal Haklara İlişkin 2016 ve 2017 Yıllarını Kapsayan 3. Dönem Toplu Sözleşme ve Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğünün yukarıda yer alan yazısı ile açıklanan yeni memur katsayı rakamlarına göre Devlet Memurları Kanununa tabi en yüksek devlet memuruna ödenen aylık dikkate alındığında, 01.01.2017 -30.06.2017 döneminde geçerli olan Kıdem Tazminatı Tavanı aşağıdaki olmaktadır.

01.07.2017-31.12.2017 döneminde geçerli olacak Kıdem Tazminatı Tavanı ise aşağıdaki gibidir;

01.01.2017 tarihinden itibaren Gelir Vergisinden istisna edilecek kıdem tazminatı 4.426,16-TL, 01.07.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem tazminatı tutarı 4,732.48-TL’dir.

Kıdem tazminatı tavanı; 2005-2017 yılları arasında aşağıdaki gibi olmaktadır.

***Brüt ücret üzerinden hesaplanması gereken kıdem tazminatından sadece damga vergisi kesintisi (Binde 7,59 oranında) yapılması gerekmektedir.

Kaynak: TÜRMOB Mevzuat Sirküleri

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.