Mülga 506 sayılı Sosyal Sigortalar Kanunu’nun 4958 sayılı Kanunla değişik 77’nci maddesinin ikinci fıkrasında, ölüm, doğum ve evlenme yardımları, yolluklar, kıdem, ihbar ve kasa tazminatları, ayni yardımlar ile Çalışma ve Sosyal Güvenlik Bakanlığınca miktarları yıllar itibariyle belirlenecek yemek, çocuk ve aile zamlarının sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacağı, bunların dışında her ne ad altında ödeme yapılırsa yapılsın tüm ödemelerin prime tabi tutulacağı hükme bağlanmıştı.

Çalışma ve Sosyal Güvenlik Bakanlığının “Sigorta Primlerinin Hesabına Esas Tutulacak Kazançların Aylık Tutarının Tespitinde Nazara Alınmayacak Olan Yemek Parası ile Çocuk ve Aile Zamlarının Günlük ve Aylık Tutarlarının Tespitine ilişkin Tebliği” 29.01.2004 tarih ve 25361 sayılı Resmi Gazete’de yayımlanmıştır.

Buna göre, Sigorta Primlerinin Hesabına Esas Tutulacak Kazançların Aylık Tutarının Tespitinde Nazara Alınmayacak Olan Yemek Parası ile Çocuk Zamlarının Günlük ve Aylık Tutarları hesaplamaları aşağıdaki gibi olacaktır.

1- Yemek Parası Hesaplanması:

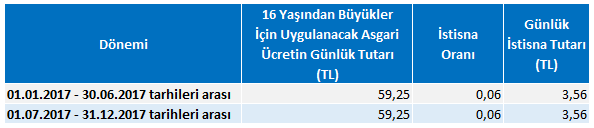

Yemek parası olarak yapılan ödemelerin, işyerinde veya müştemilatında yemek verilmemesi şartıyla fiilen çalışılan gün sayısı dikkate alınarak 16 yaşından büyükler için her yıl belirlenen günlük asgari ücretin %6’sının yemek parası verilecek gün sayısı ile çarpılması sonucunda bulunmaktadır.

2017 yılında uygulanacak asgari ücret tutarı, 30 Aralık 2016 tarihli ve 29934 sayılı Resmi Gazetede yayımlanan 29.12.2016 tarihli ve 2016/1 sayılı Asgari Ücret Tespit Komisyonu Kararı’na göre aşağıdaki şekilde belirlenmiştir. Buna göre sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacak yemek parası tutarı 2017 yılı için aşağıdaki gibi hesaplanmaktadır.

Buna göre sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacak yemek parası tutarı 2017 yılı için aşağıdaki gibi hesaplanmaktadır. Diğer taraftan Gelir Vergisi Kanunu’nun 23’üncü maddesinin 8’inci bendi hükmüne göre hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatler ücret olarak vergilendirilmemektedir. Buna karşılık işverenlerce, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedelinin 27.12.2016 tarihli ve 29931 sayılı Resmi Gazete’de yayımlanan 296 Seri No’lu Gelir Vergisi Genel Tebliğine göre 2017 yılında 14,00 lirayı aşmaması ve buna ilişkin ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması şarttır. Ödemenin bu tutarı aşması halinde, aşan kısım ile hizmet erbabına yemek bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatler ücret olarak vergilendirilmektedir.

Diğer taraftan Gelir Vergisi Kanunu’nun 23’üncü maddesinin 8’inci bendi hükmüne göre hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatler ücret olarak vergilendirilmemektedir. Buna karşılık işverenlerce, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedelinin 27.12.2016 tarihli ve 29931 sayılı Resmi Gazete’de yayımlanan 296 Seri No’lu Gelir Vergisi Genel Tebliğine göre 2017 yılında 14,00 lirayı aşmaması ve buna ilişkin ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması şarttır. Ödemenin bu tutarı aşması halinde, aşan kısım ile hizmet erbabına yemek bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatler ücret olarak vergilendirilmektedir.

2- Çocuk Zammı Hesaplanması:

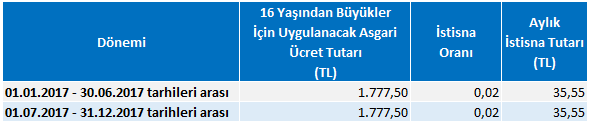

Çocuk zammı olarak yapılan ödemelerden; iki çocuğa kadar (iki çocuk dâhil) çocukların 18 yaşını, orta öğretim yapması halinde 20 yaşını, yükseköğretim yapması halinde 25 yaşını doldurmamış olmaları şartıyla veya çalışamayacak durumda malul bulunan ve Sosyal Sigortaya, Emekli Sandıklarına tabi çalışmalarından dolayı gelir veya aylık almayan erkek çocukları ile yaşları ne olursa olsun evli olmayan, evli olmakla beraber sonradan boşanan veya dul kalan ve [Sosyal Sigortaya, Emekli Sandıklarına] tabi bir işte çalışmayan, buralardan gelir veya aylık almayan kız çocukları için, sigortalının hizmet akdinin devam etmesi şartıyla fiilen çalışmasının olup olmadığı üzerinde durulmaksızın iki çocuğu geçmemek kaydıyla çocuk başına her yıl 16 yaşından büyükler için belirlenen aylık asgari ücretin %2’si oranındaki tutarı olarak hesaplanmaktadır.

Buna göre sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacak çocuk zammı tutarı 2017 yılı için aşağıdaki gibi hesaplanmaktadır.

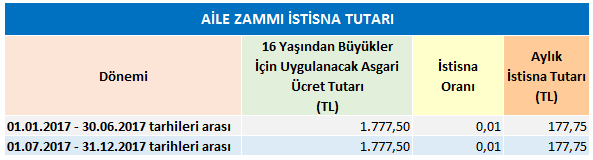

Buna göre sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacak aile yardımı tutarı aşağıdaki gibi hesaplanmaktadır.

NOT: Aile Zammı (Yardımı) sadece kamu personeli için gelir vergisinden istisna olup, özel sektörde çalışanlar için vergiye tabidir.

Kaynak: TÜRMOB Mevzuat Sirküleri

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.