Anonim şirket aktifinde kayıtlı binek otoyu sattı. Satış karını yenileme fonuna aktarmak istiyoruz. Yönetim kurulu kararı gerekiyormuş yenileme fonu için. Kararın notere onaylatılma şartı var mı?

Noter onayı gerekmez.

İLİNTİLİ İÇERİKLER

Yenileme fonu uygulamasına yönelik yasal düzenleme ve özelgelerde yer alan açıklama ile görüşler ve tereddütlü konulara ilişkin değerlendirmelerin yer aldığı İSTANBUL YMM ODASI tarafından yapılan açıklama metni aşağıdadır.

—–

Yenileme Fonu

İSTANBUL YMM ODASI

AMORTİSMANA TABİ İKTİSADİ KIYMETLERİN AYNI YIL İÇİNDE SATILMASININ VE YENİLENMESİ HALİNDE YENİLEME FONU UYGULAMASI

1.GİRİŞ

Yenileme fonu, 213 sayılı Vergi Usul Kanununun 328 ve 329 ncu maddelerinde yer almaktadır. 328 nci madde “ Amortismana Tabi Malların Satılması”, 329 ncu madde “Amortismana Tabi Malların Sigorta Tazminatı” konularını açıklamaktadır.

Kanun koyucunun yenileme fonunu getirmesindeki temel amaç, işletmelerin iş yapabilme kapasitelerinin ve iş verimliliğinin artırılmasını sağlayarak iktisadi kıymetlerinin yenisi ile değiştirilmesi, zaruret arz eden durumlarda ise işin devamını temin etmek amacıyla aynı neviden benzer bir amortismana tabi iktisadi kıymetin alınmasıdır.

Yenileme fonu, amortismana tabi iktisadi kıymetin satışından ya da sigorta tazminat fazlalarının ilgili dönem kazancına eklenmeyerek ticari işletmelerin bünyesinde bulunan amortismana tabi malların yenilenmesini teşvik ederken bir taraftan da mükelleflere vergi ertelemesi sağlamaktadır.

Yenileme fonu, madde başlıklarında ve içeriğinde kelime olarak yer almamaktadır. Ancak, maddede yapılan tanımdan bu kavram üretilmiş ve idarece dâhil bu kavram kullanılmaktadır.

İstanbul Yeminli Mali Müşavirler Odası Platformunda, “Amortismana Tabi İktisadi Kıymetlerin Aynı Yıl İçinde Satılmasının ve Yenilenmesi Halinde Yenileme Fonu Uygulaması” konusu, Vergi Usul Kanununun 328 nci maddedeki “ Amortismana Tabi Malların Satılması” hükmü dikkate alınarak tartışmaya konu edilmiştir.

Bu tartışma sonucunda, aşağıdaki gerekçelerle belirtilen görüş ortaya çıkmıştır.

2.KONU İLE İLGİLİ YASAL DÜZENLEME

Amortismana Tabi Malların Satılması Madde 328 ” Amortismana tabi iktisadi kıymetlerin satılması halinde alınan bedel ile bunların envanter defterinde kayıtlı değerleri arasındaki fark kar ve zarar hesabına geçirilir. İşletme hesabı esasında defter tutan mükelleflerle serbest meslek kazanç defteri tutan mükellefler bu farkı defterlerinde hasılat veya gider kaydederler.

Amortisman ayrılmış olanların değeri ayrılmış amortismanlar düşüldükten sonra kalan meblağdır.

Devir ve trampa satış hükmündedir.

Şu kadarki, satılan iktisadi kıymetlerin yenilenmesi, işin mahiyetine göre zaruri bulunur veya bu hususta işletmeyi idare edenlerce karar verilmiş ve teşebbüse geçilmiş olursa bu takdirde, satıştan tahassül eden kâr, yenileme giderlerini karşılamak üzere, pasifte geçici bir hesapta azami üç yıl süre ile tutulabilir. Her ne sebeple olursa olsun bu süre içinde kullanılmamış olan karlar üçüncü yılın vergi matrahına eklenir. Üç yıldan önce işin terki, devri veya işletmenin tasfiyesi halinde bu kârlar o yılın matrahına eklenir.

Yukarıki esaslar dahilinde yeni değerlerin iktisabında kullanılan kâr, yeni değerler üzerinden bu kanun hükümlerine göre ayrılacak amortismanlara mahsup edilir. Bu mahsup tamamlandıktan sonra itfa edilmemiş olarak kalan değerlerin amortismanına devam olunur.”

Bu madde yukarıda da görüleceği üzere, iki kısımdır. Birinci kısımda, amortismana tabi iktisadi kıymetlerin satışından elde edilen kazançların ne şekilde hesaplanacağı ve mükellef türleri itibariyle defterlerine ne şekilde kaydedecekleri açıklanmıştır.

İkinci kısımda ise, satıştan elde edilen kâr, bazı koşullarda pasifte bir fon hesabına alınabileceği ve yeni alınan amortismana tabi iktisadi kıymetlerin amortismanına mahsup edilebileceği esasına yer verilmiştir.

3.YENİLEME FONU AYRILABİLME KOŞULLARI

3.1-Bilanço Esasına Göre Defter Tutulması

Yenileme Fonu ayrılabilmesinden bilanço esasında defter tutan mükellefler faydalanır. Serbest meslek kazancı ile işletme hesabı esasına göre defter tutan mükellefler bu imkândan faydalanmazlar.

Her ne kadar maddede bilanço esasına göre defter tutanların bu usulden yararlanacağı lafzî olarak yer almamakla birlikte, madde metninde yer alan “satıştan tahassül eden kar, yenileme giderlerini karşılamak üzere, pasifte geçici bir hesapta” izleneceği ifadesinden, bu usulden bilanço esasına göre defter tutanların yararlanacağı anlaşılmaktadır.

3.2-Satılan İktisadi Kıymetin Yenilenmesinin Zaruri Bulunması veya İşletmeyi İdare Edenlerce Karar Verilip Teşebbüse Geçilmiş Olması

3.2.1-İktisadi kıymetin yenilenmesinin işin gereği olarak zorunlu olduğu anlaşılıyorsa, satış kârının doğrudan fona alınması mümkün bulunmaktadır.

Örnek: Şehirlerarası taşımacılık yapan mükellefin sahip olduğu bir otobüs kazaya uğraması nedeniyle kullanılamaz durumdaysa ve işletme sahibi işini devam ettirmek istiyorsa satılarak yenisinin alınması zaruri bir durumdur.

Zaruri durum için karar verilmesi maddede açık olarak yer almıyor ise de, karar verilmesi veya belgelenmesi ihtilafları önler.

3.2.2-İktisadi kıymetin yenilenmesi zorunlu değilse ve yenileme yapılması isteniyorsa işletmeyi idare edenlerce karar alınması ve teşebbüse geçilmiş olması halinde satış kârının fona alınma için gereklidir.

Örnek: Eskiyen bir makinenin satılıp yenisinin alınması isteniliyorsa karar verilmeli ve teşebbüse geçilmelidir.

Alınan karar şirketlerde karar defterine gerekçeli olarak yazılması ispat açısından yararlıdır. Diğer mükellefler ise diğer şekillerde belgeleme yapmalıdır.

Teşebbüse geçilmiş olması, fiyat teklifleri alınması, sipariş verilmesi, kredi alınması, proforma fatura alınması gibi işlemlerle belgelenir.

3.3-Satın Alınacak İktisadi Kıymetin Daha Önce Satılan Kıymetle Aynı Nitelikte Olması

Yenileme fonu kullanılarak alınacak yeni iktisadi kıymet satılan ya da elden çıkarılan iktisadı kıymet ile aynı türden olmalı ve aynı işi yapmalıdır.

Aynı nitelikte olması, marka, model, kapasite, sayı, teknolojik özellik gibi her özelliğinin aynı olmasını gerektirmez.

Örnek: Otobüs yerine alınan kamyon için yenileme fonu uygulanamaz.

Kanunda söz edilen “yenileme” kelimesi, kullanılmamış anlamında olmadığı konusunda hem fikir olunmuştur. Bu nedenle, diğer şartları taşıyan, ikinci el olarak alınan iktisadi kıymet için de yenileme fonu uygulanabilir.

3.4-Satılan ve Yenilenecek İktisadi Kıymetin Amortismana Tabi İktisadi Kıymet Olması

Yenileme fonu, satın alınan yeni amortismana tabi iktisadi kıymetin amortismanları ile mahsup edilmek suretiyle kullanılmalıdır. Bu nedenle; yenileme fonunun ayrılabilmesi için, satılan ve yenilenecek olan iktisadi kıymetlerin, amortismana tabi iktisadi kıymetler olması gerekmektedir.

Örnek: Boş arazi ve arsa amortismana tabi olmadığından yenileme fonuna konu olmaz.

3.5-Yenileme Fonunun Pasifte Bekleme Süresi

Yenileme fonu uygulamasında tereddütlü olan bu konu, Odanın Ocak 2016 tarihli Dergisinde “ Sabit Kıymet Yenileme Fonunun Kullanımında Üç Yıllık Sürenin Başlangıç ve Bitiş Tarihinin Tespiti” isimli yazı olarak yayınlanmıştır.

Bu yazıda; aşağıda belirtilen Özelgelerdeki açıklamalar dikkate alınmak üzere;

a) İstanbul Vergi Dairesi Başkanlığının 10.01.2011 tarih ve B.07.1.GİB.4.34.19.02-019.01-1569 sayılı özelgesindeki“Bu hüküm ve açıklamalar çerçevesinde, Şirketiniz aktifinde kayıtlı binanın …/2008 tarihindeki satışından elde edilen kârın yenileme fonuna alınmasının başlangıcı olarak satışın gerçekleştiği …/2008 tarihinin dikkate alınması, bu tarih itibarıyla tesis edilen yenileme fonunun en geç 31/12/2010 tarihi itibarıyla kullanılmış olması, 31/12/2010 tarihine kadar kullanılmamış olması halinde ise 2010 hesap dönemi kurumlar vergisi matrahınıza ilave edilmesi gerekmektedir.

Diğer taraftan, şirketinize yukarıda belirtilen tarih aralığında (…/2008-31/12/2010), yenileme fonuna alınmış kârın kullanımıyla işin mahiyetine uygun bir bina alınmış olması halinde, yeni alınan binanın iktisabında kullanılan kâr, 3 yıllık süreyle sınırlı olmaksızın yeni alınan bina için Vergi Usul Kanunu hükümlerine göre belirlenen faydalı ömür ve amortisman oranı dikkate alınarak ayrılacak amortismanlara mahsup edilecektir.”,

b) Büyük Mükellefler Vergi Dairesi Başkanlığı tarafından verilen 20/07/2011 tarih ve B.07.1.GİB.4.99.16.01.0-VUK-mük.290-75 sayılı özelgedeki, “…yenileme fonuna intikal ettirilen tutarın 3 yıl içinde yeni bir iktisadi kıymetin iktisabında kullanılması gerektiğinden, fonda bulunan tutarın yeni alınan iktisadi kıymet için ayrılacak amortisman miktarından fazla olması halinde, bu tutar kullanılmamış addedilir ve üçüncü yılın matrahına ilave edilerek vergilendirilir.”

c) Büyük Mükellefler Vergi Dairesi Başkanlığı tarafından verilen 17/08/2015 tarih ve 64597866- 1 05[328-2015]-18906 sayılı özelgedeki; “Bu hüküm ve açıklamalar çerçevesinde, şirketiniz aktifinde kayıtlı depo olarak kullanılan binanın 27/06/2013 tarihindeki satışından elde edilen kârın yenileme fonuna alınmasının başlangıcı olarak satışın gerçekleştiği 27/06/2013 tarihinin dikkate alınması, bu tarih itibarıyla tesis edilen yenileme fonunun en geç 31/12/2015 tarihi itibarıyla kullanılmış olması, 31/12/2015 tarihine kadar kullanılmamış olması halinde ise 2015 hesap dönemi kurumlar vergisi matrahınıza ilave edilmesi gerekmektedir.

Bu itibarla, şirketinizce iktisap edilen yeni depo binası yukarıda belirtilen tarih aralığında (27/06/2013-31/12/2015) 01/07/2015 tarihinde aktife alındığından yenileme fonunda tutulan kar, 3 yıllık süreyle sınırlı olmaksızın ilgili iktisadi kıymet için Vergi Usul Kanunu hükümlerine göre belirlenen faydalı ömür ve amortisman oranı dikkate alınarak ayrılacak amortismanlara mahsup edilebilecektir”,

d) İzmir Vergi Dairesi Başkanlığı tarafından verilen 15/09/2015 tarih ve 67854564-1741-447 sayılı bir başka özelgedeki, “Aktifinize kayıtlı akaryakıt tankerlerinin satışından elde edilen kârın yenileme fonuna alınmasının başlangıcı olarak satışın gerçekleştiği yılın dikkate alınması, bu tarih itibarıyla tesis edilen yenileme fonunun en geç üçüncü yılın son günü itibarıyla, yani 2012 yılında yapılan satıştan elde edilen karın en geç 2014 yılı sonuna kadar, 2013 yılında yapılan satıştan elde edilen karın ise en geç 2015 yılı sonuna kadar kullanılması, üçüncü yılın son gününe kadar kullanılmamış olması halinde ise üçüncü yılın kurumlar vergisi matrahına ilave edilmesi gerekmektedir”,

bu görüşler tartışmaya esas alınmıştır.

Tartışmalar, aşağıdaki örnek üzerinden yapılmıştır.

Örnek: (X) A.Ş. aktifinde yer alan net kayıtlı değeri 400.000 TL olan bir binayı 15/10/2013 tarihinde 1.000.000 TL bedelle satmıştır. Satıştan oluşan 600.000 TL tutarındaki kâr ise şirket yöneticilerince söz konusu binanın yenilenmesi yolunda alınan karar uyarınca 2013 yılı içinde yenileme fonuna aktarılmıştır.

Yenileme fonunun 3 yıl süreyle aktifte yeni kıymetlerin amortismanının mahsubunda kullanılabilecek olması nedeniyle üç yıllık sürenin başlangıç tarihinin tespiti, bir başka ifade ile fonun pasifte kalabileceği azami sürenin tespiti önem kazanmaktadır.

Bu konuda Platformda yapılan tartışmalarda iki farklı görüş ortaya çıkmıştır.

Birinci görüş: Yenileme fonunun ayrıldığı dönemde yani fonun ayrılmasına konu sabit kıymetin satıldığı dönemde ayrılmış sayılması gerektiğini ve bu dönemden itibaren azami üç yıl süreyle pasifte tutulabileceğini, bu süre içinde kullanılmaması halinde dönem kârına eklenmesi gerektiğini ifade etmişlerdir. Buna göre, yukarıdaki örnek olayı ele alacak olursak, söz konusu binanın satışı 15/10/2013 tarihinde yapıldığı için yenileme fonunun da bu satışın yapıldığı dönem olan 2013 yılında ayrılması gerekir ve bu tarihten sonra 31/12/2015 tarihi de fonun kullanılması için son tarihtir.

Bu görüş Maliye İdaresinin görüşüne uygundur.

İkinci görüş: Üç yıllık sürenin, fonun ayrılmasına konu işlemin yapıldığı dönemi takip eden vergilendirme döneminden itibaren başlaması gerektiğini yani yukarıdaki örneğe göre, 15/10/2013 tarihinde yapılan satışla ilgili olarak aynı yıl içinde ayrılan fonun, bu tarihi izleyen 2014 yılından itibaren üç yıl süreyle pasifte kalabileceğini ve buna göre 31/12/2016 tarihine kadar kullanılması gerektiğini savunmuşlardır.

Bu görüş yargının genel olarak verdiği görüşe uygundur.

Platformda o tarihte yapılan tartışmalar sonucunda, yukarıda bahsedilen ikinci görüş çoğunlukla kabul edilmiştir.

4-AMORTİSMANA TABİ İKTİSADİ KIYMETLERİN AYNI YIL İÇİNDE SATILMASI VE YENİLENMESİ HALİNDE YENİLEME FONU UYGULANIP UYGULANMAYACAĞI HUSUSU

Daha önceki platformda tartışılan ve çoğunlukla kabul edilen görüş, yukarıda da açıklandığı gibi, üç yıllık süre fonun ayrılmasına konu işlemin yapıldığı dönemi takip eden vergilendirme döneminden itibaren başlaması gerektiği, ayrılan fonun bu tarihi izleyen yıldan itibaren üç yıl süreyle pasifte kalabileceği ve bu süre içinde yeni bir amortismana tabi iktisadi kıymet alınıp bu iktisadi kıymetin amortismanının yenileme fonundan mahsup edilmeye başlayacağı tarihtir. Bu süre içinde yenileme yapılmamış ise, yenileme fonu vergi matrahına eklenir.

Bu kere Platform’da tartışma konusu ise, daha önceki platform konusunun başka bir yönüyle ilgili olup, aynı yıl içinde yenileme yapılan hallerde satıştan elde olunan kar dikkate alınarak pasifte karşılık ayrılması mümkün olup olmadığı konusudur.

Tartışmaya esas olmak üzere, üzerinde tartışmanın yapılacağı örnekler;

Örnek 1- 2018 Yılı Ekim ayında, işletmenin aktifinde kayıtlı amortismana tabi bir iktisadi kıymet yenilenmek amacıyla satılıyor. 2018 yılı Aralık ayında aynı neviden bir amortismana tabi iktisadi kıymet satın alınıyor. Diğer şartlar VUK 328 nci maddeye uygun. Yenileme Fonu ayrılabilir mi?

Örnek 2- İşletmenin aktifinde kayıtlı amortismana tabi iktisadi kıymetler yenilenmek isteniyor. Ancak üretimin durmaması için 2018 Mayıs ayında yeni amortismana tabi kıymetler alınıp monte ediliyor. 2018 Haziran ayında da eski amortismana tabi iktisadi kıymetler satılıyor. Diğer şartlar VUK 328 nci maddeye uygun. Yenileme Fonu ayrılabilir mi?

Tartışma konusu ile ilgili, Gelir İdaresi Başkanlığınca verilmiş 03.10.2008 gün ve B.07.1.GİB.0.29/2980-328-156-104534 sayılı Özelge Gelir İdaresinin

web sayfasında olup http://www.gib.gov.tr/node/95408/pdf adresinden ulaşmak mümkündür.

Bu özelgede; vergi dairesi başkanlığı, mükellefin üretimde kullanmakta olduğu makineleri satarak aynı hesap dönemi içinde yerine yine aynı veya daha üst vasıflara sahip yeni makineler iktisap etmek isteyen, ancak faaliyetinden kaynaklanan zaruret gereği önce yeni makinelerin iktisap edilip montajının yapılıp üretime hazır hale getirildikten sonra eski makinelerin sökülerek satışının yapılması halinde yenileme fonu uygulamasından faydalanıp faydalanılamayacağı hususundaki görüş talebine verdiği özelgede; teknik nedenlerle satışın önce yapılması gereğinin ispatlanması durumunda anılan Kanun hükmünden faydalanılacağı yönünde görüş tayin edildiği anlaşılmaktadır.

Ancak Maliye Bakanlığı Gelir İdaresi Başkanlığı, ilgili Vergi Dairesi Başkanlığından bu özelgenin düzeltilmesini istemiş ve gerekçe olarak da, anılan hükmün uygulanabilmesi ise, yeni iktisadi değerin satışın yapıldığı yılı takip eden yıllarda iktisabına bağlanmış aynı yıl içinde yenileme yapılan hallerde satıştan elde olunan kar dikkate alınarak pasifte karşılık ayrılması mümkün bulunmadığını göstermiştir.

Bu özelge kısaltılmış olarak aşağıdadır.

“İlgide kayıtlı yazınız ekinde alınan, Başkanlığınız mükelleflerinden ……………….. San. Tic. A.Ş.’ye tayin olunan …………… tarih ve …………. sayılı özelgenin incelenmesinden, anılan şirketin Vergi Usul Kanununun 328 inci maddesinde hüküm altına alınan “yenileme fonu” müessesesinden faydalanmak üzere, üretimde kullanmakta olduğu makineleri satarak aynı hesap dönemi içinde yerine yine aynı veya daha üst vasıflara sahip yeni makineler iktisap etmek istediği, ancak faaliyetinden kaynaklanan zaruret gereği önce yeni makinelerin iktisap edileceği montajının yapılıp üretime hazır hale getirildikten sonra eski makinelerin sökülerek satışının yapılması halinde yenileme fonu uygulamasından faydalanıp faydalanılamayacağı hususunda görüş talep etmesi üzerine, anılan zaruret veya yenileme arzusu ile sürece başlanıldığı ancak teknik nedenlerle satışın önce yapılması gereğinin ispatlanması durumunda anılan Kanun hükmünden faydalanılacağı yönünde görüş tayin edildiği anlaşılmaktadır.

……………………….

Bu hüküm uyarınca yenileme fonunun ayrılabilmesi, amortismana tabi bir iktisadi kıymetin satılmasından oluşan karın aynı neviden bir iktisadi kıymetin alımında kullanılması halinde söz konusu olmaktadır. Anılan hükmün uygulanabilmesi ise, yeni iktisadi değerin satışın yapıldığı yılı takip eden yıllarda iktisabına bağlanmış olup, aynı yıl içinde yenileme yapılan hallerde satıştan elde olunan kar dikkate alınarak pasifte karşılık ayrılması mümkün

bulunmadığından, sözü edilen şirket tarafından yenileme fonu uygulamasından faydalanılmasına imkân bulunmamaktadır.

Bilgi edinilmesini ve yukarıda yer alan açıklamalar uyarınca tayin olunan özelgenizin yeniden gözden geçirilmesi ile sonucundan mükellefe de bilgi verilmesi hususunda gereğini rica ederim.”

Bu konuda, aynı mahiyette olup şu anda Gelir İdaresi Başkanlığının sitesinde yayında olmayan bazı özelge özetleri aşağıdadır.

a) Maliye Bakanlığı 10.08.1993 -24459-328-72 özelge

“328. madde hükmünün uygulanabilmesi için yeni iktisadi değerin, satışın yapıldığı yılı takip eden yıllarda iktisap edilmesine bağlı bulunduğundan, aynı yıl içinde yenileme yapılan hallerde, satıştan elde edilen kar dikkate alınarak pasifte karşılık ayrılması mümkün değildir”

b) İstanbul Defterdarlığı 04.02.2005- B.07.4.DEF.0.34.20/VUK1/328-10863 özelge

“Ancak, 328’nci madde hükmünün uygulanabilmesi yeni iktisadi değerin, satışının yapıldığı yılı takip eden yıllarda iktisap edilmesine bağlı bulunduğundan, aynı yıl içinde yenileme yapılan hallerde satıştan elde olunan kâr dikkate alınarak pasifte karşılık ayrılması mümkün bulunmamaktadır.”

5-TARTIŞMA VE SONUÇ

Sözü edilen konu platformda tartışıldı. Genel olarak kanun dilinin eski olması ve madde hükümlerindeki ifadelerin açık olmaması yenileme fonu uygulamasında olduğu gibi farklı yorumlar yapılmasına neden olduğu vurgulanmıştır.

a) Tartışma konusu özelge, 2008 yılına ait olup Gelir İdaresi Başkanlığının sayfasında yer almaktadır. Doğrudan bu konu ile ilgili olarak daha sonra verilmiş olan başka bir özelgeye de rastlanılmamıştır. Zaten, “Mükelleflerin İzahat Taleplerinin Cevaplandırılmasına Dair Yönetmelik” in 11 ve 12 nci maddesine göre, özelge havuzunda yer alan özelgelere uygun olmak şartıyla özelge verilebileceği açıklanmıştır. Tartışma konusu özelge emsal özelge olduğundan bu görüşün idarece devam ettirildiği kabul edilmesi gerekir.

Bu görüşün platformda tartışılması sonucunda:

-Kanunda, yıl içinde yenileme yapılması halinde yenileme fonu ayrılmasını engelleyen bir hüküm olmadığı.

-Kanun gerekçesine göre bu hüküm, bir vergi teşviki olması nedeniyle uygulamadan aynı yıl içinde yenileme yapanların yararlanmaması kanunun ruhuna uymadığı,

-Teknik veya zaruri nedenlerle yenileme yapmak isteyenlerin bir yıl bekletilmesi ticari gerçeklerle uyuşmadığı,

-Yenileme fonu uygulamasının konuluşun bir nedeni de, mükelleflerin yeni satın alacakları amortismana tabi iktisadi kıymetlerin finansmanını biraz olsun kolaylaştırmak olduğundan, bu kolaylaştırmayı ötelemenin amaca uygun düşmediği,

Gerekçeleriyle benimsenmemiştir.

Bu nedenle, yenileme fonuna alınan yılda yenileme yapılması halinde yenileme fonu uygulanması yapılması gerektiği görüşü platformda oy birliğiyle kabul edilmiştir.

b) Mevcut amortismana tabi iktisadi kıymetlerin elden çıkarılmasından ve yenileme fonu ayrılmasından önce aynı yılda, işletmenin aktifinde kayıtlı amortismana tabi iktisadi kıymetlerin yenilenmesi teknik ve ekonomik nedenlerle (üretimin durması gibi) yapılmış ise, yenileme fonu ayrılabileceği görüşü oy çokluğu ile uygun görülmüştür.

Gelir İdaresi Başkanlığının bu konudaki duraksamaları gidermesi açısından, bir sirküler veya genel tebliği ile açıklama yapması konusunda platformda görüş birliği oluşmuştur.

TÜRMOB tarafından hazırlanan TÜM YÖNLERİYLE YENİLEME FONU UYGULAMASI başlıklı çalışmada da konu; kanun maddesi, özelgeler ve mahkeme kararları çerçevesinde açıklamış ve değerlendirmelerde bulunulmuştur.

(2020-Aralık)

Düzenleme VUK. 328 ve 329. maddelerinde yer almakla birlikte, kanunun kapsamının geniş olması nedeniyle ida- re uygulamaya genellikle özelgelerle yön vermeye çalış- mıştır. Meslek camiasının kullanımı amacıyla konu, ilgili maddeler, özelgeler ve yargı kararları değerlendirilerek incelenmiştir

II. YASAL DAYANAK

“Amortismana Tabi Malların Satılması (Madde 328)

Amortismana tabi iktisadi kıymetlerin satılması halinde alınan bedel ile bunların envanter defterinde kayıtlı de-ğerleri arasındaki fark kar ve zarar hesabına geçirilir. İş- letme hesabı esasında defter tutan mükelleflerle serbest meslek kazanç defteri tutan mükellefler bu farkı defterle- rinde hasılat veya gider kaydederler.

Amortisman ayrılmış olanların değeri ayrılmış amortis- manlar düşüldükten sonra kalan meblağdır.

Devir ve trampa satış hükmündedir.

Şu kadarki, satılan iktisadi kıymetlerin yenilenmesi, işin mahiyetine göre zaruri bulunur veya bu hususta işlet-meyi idare edenlerce karar verilmiş ve teşebbüse geçil- miş olursa bu takdirde, satıştan tahassül eden (oluşan) kâr, yenileme giderlerini karşılamak üzere, pasifte geçici bir hesapta azami üç yıl süre ile tutulabilir. Her ne sebeple olursa olsun bu süre içinde kullanılma- mış olan karlar üçüncü yılın vergi matrahına eklenir. Üç yıldan önce işin terki, devri veya işletmenin tasfiyesi halinde bu kârlar o yılın matrahına eklenir.

Yukarıdaki esaslar dahilinde yeni değerlerin iktisabında kullanılan kâr, yeni değerler üzerinden bu kanun hüküm- lerine göre ayrılacak amortismanlara mahsup edilir. Bu mahsup tamamlandıktan sonra itfa edilmemiş olarak ka- lan değerlerin amortismanına devam olunur.”

“Amortismana Tabi Malların Sigorta Tazminatı (Mad- de 329)

Yangın, deprem, sel, su basması gibi afetler yüzünden tamamen veya kısmen zıyaa, uğrayan amortismana tabi iktisadi kıymetler için alınan sigorta tazminatı bunların değerinden (Amortismanlı olanlarda ayrılmış olan amortisman çıktıktan sonra kalan değerden) fazla veya eksik olduğu takdirde farkı kar veya zarar hesabına geçirilir.

Şu kadar ki, alınan sigorta tazminatı ile zıyaa, uğrayan malların yenilenmesi işin mahiyetine göre zaruri bulunur veya bu hususta işletmeyi idare edenlerce karar verilmiş ve teşebbüse geçilmiş olursa bu takdirde tazminat fazla- sı, yenileme giderlerini karşılamak üzere, pasifte geçici bir hesapta azami üç yıl süre ile tutulabilir. Bu süre içinde kullanılmamış olan tazminat farkları kara ilave olunur.

Üç yıldan önce işin terki, devri veya işletmenin tasfiyesi halinde bu tazminat fazlası, o yılın matrahına eklenir.

Yukarıdaki esaslar dahilinde yeni değerlerin iktisabında kullanılan tazminat fazlası, yeni değerler üzerinden bu Kanun hükümlerine göre ayrılacak amortismanlara mah- sup edilir. Bu mahsup tamamlandıktan sonra itfa edilmemiş olarak kalan değerlerin amortismanına devam olunur.”

III. YENİLEME FONU OLUŞTURULMASININ KOŞULLARI

1. SatılanınAmortismanaTabiİktisadi Kıymet Olması

Kanun metnindeki “…yeni değerlerin iktisabında kullanı- lan kâr, yeni değerler üzerinden bu kanun hükümlerine göre ayrılacak amortismanlara mahsup edilir. Bu mah- sup tamamlandıktan sonra itfa edilmemiş olarak kalan değerlerin amortismanına devam olunur.” İfadesinden, yenilemeye konu varlığın amortismana tabi bir iktisa- di kıymet olması gerektiği sonucu çıkmaktadır. VUK’un 314. maddesine göre boş arazi ve arsalar amortismana tabi olmadığından bu kıymetler ile iştirak hisselerinin sa- tışından doğan kârlar için yenileme fonu uygulamasın- dan yararlanılamaz.

Her ne kadar madde metninde “yeni değerler” ibaresi geçmekle birlikte (sıfır) kullanılmamış olma hali anlaşıl-mamalıdır. Ayrıca “aynı cins varlık alınması” denilmek suretiyle işletmenin kendi bünyesinde imal ettiği varlıklar da kapsam dışında tutulmuştur.

2. Yenileme Kararının Verilmiş Olması

İktisadi kıymetin yenilenmesi işin mahiyetine göre zo- runlu olmalı veya idare edenlerce bu kapsamda karar alınmalı ve teşebbüse geçilmelidir. İşin niteliği, ilgili var- lığın kullanımı, hasar ve teknolojik değişimler gibi bazı durumların işin mahiyetine göre yenileme zorunluluğunu doğurduğu açık olsa da idareye karşı ispat edilebilirlik açısından yetkili organlarca karar alınması ve 549-Özel Fonlar hesabında takip edilmesi yerinde olur. Burada karar alacak olan organ, anonim şirketlerde yönetim ku- rulu, limitet şirketlerde de müdür veya müdürler kurulu- dur. Ancak iktisadi kıymetlerin satışının genel kurul kararı ile gerçekleştiği hallerde, kanaatimizce yenileme irade- sinin yine genel kurul kararı ile ortaya konulması gerek- mektedir. Bu karar ve fon, en geç bilanço tarihinde (satışın yapıldığı tarihi kapsayan geçici vergi dönemi sonu itibariyle) oluşturulmalıdır.

3. Aynı Türden (Neviden) Yeni İktisadi Kıymet Alınması

Satılan ya da hasara uğrayarak karşılığında tazminat alı- nan iktisadi kıymetle yeni iktisadi kıymet aynı cins olma- lı ve aynı işi ifa ediyor olmalıdır. Burada aynı model-tip ya da kapasitede iktisadi kıymetin alınması kastedilme- mektedir, aynı hizmeti görmesi ve aynı cinsten olması yeterlidir. Teknoloji ve kapasite olarak aynı varlığı almak mümkünde olmayabilir.

İdari büro olarak kullanılan gayrimenkulün satılarak üre- tim için fabrika-atölye alınmak istenmesi, vinçin satılarak yerine kepçe alınmak istenmesi aynı amaca hizmet etme- diğinden ve aynı cinsten olmadıklarından yenileme fonu uygulamasından yararlanamaz. Ancak yolcu taşımacılı- ğında kullanılan otobüsün satılarak kapasitesi ve dona- nımı daha yüksek otobüs alınması halinde diğer şartlara da uyulması koşuluyla yenileme fonundan faydalanıla- bilir. Servis taşımacılığı faaliyetiyle uğraşan işletmenin hizmet verdiği müşterinin personel güzergâhlarının de- ğişmesi nedeniyle 1 adet otobüsü satarak yerine 2 adet minibüs alması ya da 2 adet minibüsün satılarak 1 adet otobüs alınması halinde dahi yenileme fonundan yarar- lanılması gerektiği görüşündeyiz. Ancak İdare tarafından aynı nevi iktisap konusu çok katı yorumlandığından oto- büs ile minibüsün aynı cins olmadığı gerekçesiyle eleştiri söz konusu olabilir. Nitekim bir özelgede, şehirlerarası yolcu taşımacılığı faaliyetinde kullanılan otobüsün satı- şı dolayısıyla ayrılan yenileme fonunun, şehir içi yolcu taşımacılığı faaliyeti için minibüs alımında kullanılması- nın mümkün olmadığı belirtilmiştir (Bursa Vergi Daire- si Başkanlığının 95462982-105[VUK.ÖZLG-15-29]-6 sayı ve 13.1.2016 tarihli Özelgesi). Benzer bir özelge- de de “kara taşımacılığında kullanılan akaryakıt tanker- lerinin satışı dolayısıyla ayrılan yenileme fonunun yine akaryakıt taşımacılığında kullanılmak üzere alınan deniz tankerleri için kullanılmasının mümkün olmadığı vurgu- lanmıştır (İzmir Vergi Dairesi Başkanlığının 67854564- 1741-447 sayı ve 15.9.2015 tarihli Özelgesi)

Anılan Kanunun 328 inci maddesinde yenileme fonunun kullanılacağı iktisadi kıymetlerin aynı neviden olması şartı yer almış, ancak adet sınırlaması yer almamıştır.

Bu nedenle, satılan kıymetler ile aynı neviden olması ko- şulu ile yeni alınan kıymetlerin satılan kıymetler ile aynı sayıda olması gibi bir şart bulunmamaktadır. (Büyük Mükellefler Vergi Dairesinin 20.07.2011 tarih B.07.1. GİB.4.99.16.01.0-VUK-mük290-75 sayılı Özelgesi)

4. Karın 3 yıl süre ile fonda tutulması

Satıştan kaynaklanan kar pasifte geçici bir hesapta (549-Özel Fonlar) tutulmalı ve bu fonda azami 3 yıl ka-labilmektedir. 3 yıllık süre konusu oldukça tartışmalıdır. İdare ve yargı arasında süre konusunda farklı görüşler söz konusudur. İdarenin görüşüne göre yıl ifadesinden vergilendirme döneminin anlaşılması gerektiği ve 3 yılın hesabında satışın gerçekleştiği yılın da dikkate alınacağı şeklindedir. Örneğin 2018 yılında yenileme fonu ayrılma- sı halinde 31.12.2020 tarihine kadar fonun kullanılması gerekecektir. Buna karşılık Danıştay’ın sürenin ertesi yıl başlayacağı konusunda kararları mevcuttur. (Danış- tay 4. Dairesi 20.2.1974 tarih E.1973/4073 K.1974/55 – Danıştay 4. Dairesi 17.1.1994 tarih E. 1992/3956 K. 1994/159)

Her ne sebeple olursa olsun bu süre içinde kullanılma- mış olan karlar üçüncü yılın vergi matrahına eklenir. 3 yıldan önce işin terki, devri veya işletmenin tasfiyesi ha- linde bu kârlar o yılın matrahına eklenir.

Vergi idaresinin aynı yıl içinde alınıp satılan iktisadi kıy- met için yenileme fonu ayrılmayacağına ilişkin görüşü vardır. (Gelir İdaresi Başkanlığı’nın 03.10.2008 B.07. 1GİB.0.29/2980-328-156-104534)

IV. BAZI ÖZEL DURUMLAR

1. TAŞINMAZSATIŞKAZANCIİSTİSNASI İLE YENİLEME FONU BİRLİKTE UYGULANMASI

Kurumlar Vergisi Kanunu’nun “İstisnalar” başlıklı 5. maddesi uyarınca kurumların, en az iki tam yıl süreyle aktiflerinde yer alan iştirak hisseleri ile aynı süreyle sa- hip oldukları kurucu senetleri, intifa senetleri ve rüçhan haklarının satışından doğan kazançların % 75›lik kısmı ile aynı süreyle aktiflerinde yer alan taşınmazların satı-şından doğan kazançların % 50›lik kısmı kurumlar ver

gisinden istisnadır. Ancak menkul kıymet veya taşınmaz ticareti ve kiralanmasıyla uğraşan kurumların bu amaçla ellerinde bulundurdukları değerlerin satışından elde et- tikleri kazançlar istisna kapsamı dışında tutulmuştur.

İlgili maddede yer alan hükümler uyarınca istisna, satışın yapıldığı dönemde uygulanır ve satış kazancının istisna- dan yararlanan kısmı satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar pasifte özel bir fon hesabında tutulacaktır.

Yenileme fonu uygulaması ile kurumlar vergisi satış ka- zancı istisnasının bir arada uygulanıp uygulanamayaca- ğı hususunda tereddüt hâsıl olmaktadır. İdarenin konu ile ilgili vermiş olduğu İzmir Vergi Dairesi Başkanlığı’nın 09.12.2011 tarih ve 716 sayılı özelgesinde “şirke- tinize ait fabrika binasının satışından elde edilecek ka- zancın 5520 sayılı Kurumlar Vergisi Kanunu’nun 5-1/e maddesi çerçevesinde istisnaya konu edilmesi ve istisna dışında kalan % 25’lik kısmının ise yeni bir fabrika bina- sının iktisap edilmesi amacıyla yenileme fonuna aktarıl- ması mümkün bulunmaktadır.” şeklinde görüş bildirildiği görülmektedir. Ayrıca Ankara Vergi Dairesi Başkanlığı 13.08.2013 tarih 27575268-105(290-20128645)-874 sa- yılı Özelgesi de aynı yöndedir.

Bu durumda idari anlayışa göre, taşınmaz satış kazanç istisnası dışında kalan %50’lik kısım için de yenileme fo- nundan yararlanılması mümkündür.

2. İŞTİRAK HİSSESİ SATIŞINDA YENİLME FONU

İştirak hissesi satışın yenileme fonu uygulamasına ilişkin verilen bir Özelgede, bir şirketin yatırımlarını finanse et- mek amacıyla bir kısım iştirak hisselerini satacağından, satış kârını yenileme fonuna alıp alamayacağını sorma- sı üzerine, “Dolayısıyla, yenileme fonunun ayrılabilmesi amortismana tabi bir iktisadi kıymetin varlığı ile bu kıy- metin satılmasından oluşan kârın aynı neviden bir ikti- sadi kıymetin alımında kullanılması halinde söz konusu olmaktadır. Bu itibarla, amortismana tabi olmayan iştirak hissesi satışından doğacak kârın, Kurumunuz tarafından edinilen bir … yatırımında kullanılması halinde söz ko- nusu yatırımla ilgili olarak yenileme fonu müessesinden faydalanılması mümkün bulunmamaktadır.” şeklinde görüş bildirmiştir. (İstanbul Vergi Dairesi Başkanlığının B.07.1.GİB.4.34.19.02-019.01-919 sayılı Özelgesi)

3. DÖVİZCİNSİNDENYAPILANSATIŞLAR İLE VADELİ SATIŞLARDA KUR FARKI VE VADE FARKININ DURUMU

Mükellefler kimi zaman vadeli yaptıkları satışlarda vade farkı şart koşabilmekte, kimi zamanda yabancı para cin- sinden satış yapabilmektedirler. Dolayısıyla yenileme maksadıyla iktisadi kıymetlerin satışında da vade farkı veya yabancı para cinsiyle yapılan satışlarda kur farkı oluşabilmektedir. Bu gibi durumlarda iktisadi kıymetin sa- tışı sırasında veya sonrasında oluşan kur ve/veya vade farklarının yenileme fonuna alınacak tutarın tespitinde dikkate alınması sorunu görüş ayrılıklarına sebebiyet vermiştir. Bu konuda üç farklı görüş bulunmaktadır. Bu görüşler kısaca; yenileme fonuna alınacak tutara kur farklarının dâhil edilmesi, yalnızca satışın yapıldığı dö- nem sonuna kadar oluşacak kur ve vade farklarının dâhil edilmesi, hiçbirinin dâhil edilmeyerek satış tarihi itibariyle oluşan fona alınacak tutarın değiştirilmemesi gerektiği şeklinde oluşmuştur. Bize göre bu gelirin de yenileme fonuna eklenmesi gerektiği savunulabilir. Ancak idari an- layış, kur farklarının doğrudan ilgili yıl kazancına eklen- mesi gerektiği yönündedir.

4. FİNANSAL KİRALAMA İŞLEMLERİNDE YENİLEME FONU

Finansal kiralama işlemi özünde bir finansman yöntemi olup, kiralayanın, kiracının talebi ve seçimi üzerine üçün- cü kişiden satın aldığı veya başka surette temin ettiği bir malın zilyetliğini, her türlü faydayı sağlamak üzere ve belli bir süre feshedilmemek şartıyla kira bedeli karşı- lığında kiracıya bırakılmasını öngören bir sözleşme ile yapılmaktadır.

Gelir İdaresi finansal kiralama işlemlerinde ilk yıl için hesaplanan faiz giderlerinin iktisadi kıymetin maliyet be-deline eklenmesi, sonraki yıllar ise gider veya maliyet unsuru olarak dikkate alınması gerektiği görüşündedir. Keza yabancı para üzerinden yapılan kira ödemelerinin değerlemesi sonucu ortaya çıkan kur farkının da, ilk yıl iktisadi kıymetin maliyetine eklenmesi sonraki yıllar ise gider veya maliyet unsuru olarak dikkate alınması gerekmektedir.

Bu yaklaşım yabancı kaynakla edinilen amor- tismana tabi iktisadi kıymet alımlarında maliyet bedeli tespitine paraleldir.

Diğer taraftan finansal kiralama hakkı için 265 no.lu he- sapta oluşan maliyet bedeli için; hakların tabi olduğu oranlara göre değil, finansal kiralama ile alınan iktisadi kıymet için belirlenen orana göre amortisman ayrılması gerekmektedir (319 Seri No.lu VUK G.T.)

Haklar da amortismana tabi bir iktisadi kıymettir. Bu neden- le finansal kiralama hakkı üzerinden ayrılan amortisman- ların da yenileme fonundan mahsubu mümkün bulunmak- tadır. (Büyük Mükellefler Vergi Dairesinin 20.07.2011 tarih B.07.1.GİB.4.99.16.01.0-VUK-mük290-75 sayılı Özelgesi)

5. TASFİYE–DEVİRVETERK DURUMUNDA YENİLEME FONU

İktisadi kıymetlerin yenilenmesi amacıyla satışından elde edilen kârların 3 yıl süreyle fonda bekletilmesinin koşu- lu işletmenin faaliyetine devam etmesidir. Zira VUK’un 328. maddesinde yer alan “Her ne sebeple olursa olsun bu süre içinde kullanılmamış olan kârlar üçüncü yılın vergi matrahına eklenir. Üç yıldan önce işin ter- ki, devri veya işletmenin tasfiyesi halinde bu kârlar o yılın matrahına eklenir.” hükmü gereğince 3 yıldan önce işi terk eden, devreden veya işletmesini tasfiye eden mükelleflerin pasif hesapta duran fon tutarlarını kâr hesaplarına intikal ettirmesi gerekecektir.

6. MÜKELLEFİN ÖLÜM HALİ

Mükellefin ölümü halinde, mirasçıların ölen mükellefin faaliyetine devam edip etmemelerine göre iki ayrı se-çimlik hakları mevcut olup yenileme fonunun kullanılıp kullanılamayacağı, kâra ilave edilip edilmeyeceği de mi-rasçıların bu yöndeki iradelerine bağlı olarak değişiklik gösterecektir.

A- Mirasçıların Faaliyete Devam Etmeleri Hali

Gelir Vergisi Kanunu’nun 81. maddesinde; ferdi bir iş- letmenin sahibinin ölümü halinde, kanuni mirasçılar ta-rafından işletmenin faaliyetine devam olunması ve mi- rasçılar tarafından işletmeye dâhil iktisadi kıymetlerin kayıtlı değerleriyle (Bilânço esasına göre defter tutuluyorsa bilânçonun aktif ve pasifiyle bütün halinde) aynen devir alınması halinde vergilendirme yapılmaması düzenlenmiştir.

Mirasçıların ölen mükellefin faaliyetine aynen devam et- meleri halinde işletmenin tüm aktif ve pasifi ile devralın- ması söz konusu olacağından, yenileme fonunun kâra ilâvesi gerekmeyeceği kanaatindeyiz. Zira ölüm işi terk hükmünde olsa bile mirasçıların işletmeyi aynen devir al- ması halinde işletme faaliyetine devam ettiğinden bahis- le yenileme fonunun kullanılması hakkaniyet açısından da daha doğru olacaktır.

B- Mirasçıların Faaliyete Devam Etmemeleri Hali

İşletme sahibinin ölümünün ardından mirasçılar tarafın- dan işe devam edilmeme yönünde karar alınması ha-linde ise faaliyetin sonlandırıldığı kabul edilmelidir. Bu durumda ölüm tarihi itibariyle işin terk edildiğinden ba-hisle yenileme fonunun kullanılması artık mümkün olma- yacağından, fon hesabında duran kullanılmamış kârın kâr hesaplarına intikal ettirilerek dönem matrahına ilave edilmesi gerekmektedir.

7. CANLI HAYVAN SATIŞLARINDA YENİLEME FONU

Canlı hayvanlar yaşayan varlıklar olup tüketilebilir, belirli bir aralıkta satışa konu edilebilir veya sağladığı ürünle- rin hasat edilebilmesi ile satışa konu edilebilir canlılardır. Canlı hayvanların iktisadi nitelikleri itibariyle de birden fazla sınıflandırma yapmak mümkündür. Canlı hayvan- larında iktisadi ve ticari hayatta birden fazla şekilde üre- time veya tüketime konu olmaları vergi sistemlerinde de düzenleme yapılma ihtiyacı doğurmaktadır.

Muhasebeleştirilmesi bakımından canlı varlıkları temel- de aşağıdaki şekilde sınıflandırmak mümkündür.

• Tüketilebilir Canlı Varlıklar: Hasat edilen veya can- lı varlık olarak satışa konu olan varlıklardır. Örnek olarak; çiftliklerde yetiştirilen balıklar, kesilerek satı- lan piliçler, koyunlar, mısır, buğday gibi mahsuller ile kereste olarak kullanılması için yetiştirilen ağaçları verebiliriz.

Taşıyıcı Canlı Varlıklar: Tarımsal ürünler bazı du- rumlarda taşıyıcıdırlar. Kendi üzerlerinde tarımsal ürün hasat edilmektedir. Örnek olarak; yumurta üre- timinde kullanılan piliç veya tavukları, kendisinden süt üretilen hayvanları, üzüm asmaları, meyve ağaçları verebiliriz.

Yukarıdaki sınıflandırmada yer alan tüketilebilir olan can- lı varlıkların işletmede tüketilmesi veya satılmak üzere bulundurulması nedeniyle amortismana tabi tutulmaları mümkün değildir. Ancak üretim amacıyla işletmede kul- lanılan damızlık veya süt veren büyükbaş hayvanlar ile yumurta veren tavuk ve benzeri hayvanlar amortisman ayrılmasına ilişkin diğer şartları taşıması kaydıyla canlı demirbaş olarak amortismana tabi tutulabilirler.

Amortismana tabi tutulan canlı hayvanların (Özelge ko- nusu olayda süt üretiminde kullanılan canlı hayvanlar söz konusudur) yenilenmesi amacıyla satışından elde edilen kârların yenileme fonuna atılıp atılamayacağına ilişkin olarak Denizli Vergi Dairesi Başkanlığı tarafından ve- rilen 29.01.2015 tarih ve 95133703-105[328-2014/12]- 15 sayılı Özelgede “şirket aktifinize kayıtlı olan canlı hayvanların satışından doğan kârın, Vergi Usul Ka- nunu’nun 328. maddesinde sayılan şartlara uyulmak kaydıyla yenileme fonuna alınması, söz konusu fona alınan satış kârının yeni alınan veya üreme yoluyla şirket aktifine giren canlı hayvanların amortisman tutarlarından mahsup edilmek suretiyle kullanılması mümkün bulunmaktadır.” şeklinde görüş belirtilmiştir.

İdare tarafından verilen özelge ve yasal mevzuat hüküm- leri birlikte değerlendirildiğinde, işletmeye satılmak ama- cıyla alınan veya yetiştirilen hayvanlar için amortisman ayrılması ve dolayısıyla da satışından elde edilen kârın yenileme fonuna alınması mümkün değildir. Ancak işlet- mede damızlık olarak kullanılan veya süt yada yumurta vermesi amacıyla beslenen hayvanlara ise bu mahsulle- ri vermeye başladıkları dönem itibariyle amortisman ayrılmasının mümkün olduğu dolayısıyla da bu varlıkların satışından elde edilen kazançların da yenileme fonuna alınması mümkündür.

8. MÜCBİR HALLERİN OLUŞMASI DURUMU

Mücbir sebep kavramı, çeşitli hukuk dallarının ortak kav- ramıdır. Süresi içinde bir mücbir sebep ya da beklenme- yen hal nedeniyle kullanılamamış olan hakkın kullanıla- bilmesi hukukun genel ilkelerindendir. Mücbir sebep, bir hakkın kullanılmasını, bir borcun ya da ödevin yerine ge- tirilmesini engelleyen, önceden bilinmesi ve önlenmesi mümkün olmayan her türlü olaydır. Mücbir sebep, tüm vergi ödevleri, hatta verginin ödenmesi yönünden uygu- lama alanı bulmaktadır.

Vergi Usul Kanunu’nun 328. maddesinde yenileme fo- nunun her ne sebeple olursa olsun 3 yıllık süre içinde kullanılmayan fonların, üçüncü yılın vergi matrahına ek- leneceği düzenlenmiştir. Bu düzenlemede yer alan “her ne sebeple olursa olsun” ibaresinden mücbir sebep- lerin ve zor durum hallerinin yenileme fonunun kullanım süresinin uzatmayacağı anlaşılmaktadır.

Aynı belirleme “sigorta tazminatları ile ilgili 329. madde- de de yer almaktadır. Şöyle ki;

“… şu kadar ki, alınan sigorta tazminatı ile zıyaa uğra- yan malların yenilenmesi işin mahiyetine göre zorunlu bulunur veya işletmeyi idare edenlerce karar verilmiş ve teşebbüse geçilmiş olursa bu takdirde tazminat fazlası, yenileme giderlerini karşılamak üzere, pasifte bir hesap- ta azami üç yıl süre ile tutabilir. Bu süre içinde kullanıl- mamış olan tazminat farkları kara ilave edilir” denilmektedir.

Deprem, sel gibi doğal afetlerin sık yaşandığı ülkemizde 329. maddedeki bu düzenlemenin yetersiz kaldığı gö-rülmektedir. En azından doğal afetlerin yaşanması du- rumunda fonun kullanım süresinin mücbir sebep halinin varlığı süresince uzamasını temin edecek şekilde bir ya- sal düzenlemenin yapılması gerekmektedir.

Her ne kadar bu duruma uyan olağanüstü amortisman yöntemi varsa da uygulanmasındaki güçlükler nedeniyle soruna çözüm olamamaktadır.

9. SERBEST MESLEK ERBABI VE İŞLETME HESABINDAKİLERDE YENİLEME FONU

Yukarıda aktardığımız 329. madde metninde; yenileme maksadı ile satılan amortismana tabi iktisadi kıymetlerin satışından elde edilen kârların yenileme giderlerini kar- şılamak üzere, pasifte geçici bir hesapta azami üç yıl süre ile tutulması gerektiği belirtilmiştir. Bu durum yeni- leme fonu müessesesinden yalnızca bilanço esasında defter tutan mükelleflerin yararlanabileceği sonucunu doğurmaktadır. Nitekim aktif ve pasif nitelikli hesaplar yalnızca bilanço esasına ait kavramlar olup işletme def- teri veya serbest meslek defterlerinin kayıt düzeninde aktif ve pasif hesaplar bulunmamaktadır.

Yenileme fonunu düzenleyen maddede yer alan “pasifte geçici bir hesap” tabiri çok açık şekilde bilanço esasın- da defter tutanlara yönelik düzenleme olduğunu kanıtlar niteliktedir. Nitekim serbest meslek kazanç defteri gider ve hâsılat bölümlerini ihtiva ettiğinden fiili imkânsızlık oluşmaktadır. Bu nedenle serbest meslek kazanç defteri tutan serbest meslek erbaplarının yenileme fonu uygulamasından yararlanması mümkün değildir.

Ancak hemen belirtmek gerekir ki Gelir Vergisi Kanu- nu’nun 65 ve 66. maddelerinde yer alan hükümler uya-rınca kollektif, adi komandit ve adi şirketler tarafından yapılan serbest meslek faaliyetlerinden doğan kazançlar serbest meslek kazancı olup kollektif ve adi şirketlerde ortaklar, adi komandit şirketlerde komanditeler serbest meslek erbabı sayılmaktadırlar. Anılan Kanun’un 67. maddesinde bu şirketlerin mesleki kazançlarını “Ser-best meslek kazanç defteri” üzerinden tespit edecek- leri ve bu şirketlerin bilanço esasına göre tuttukları def-terlerin serbest meslek kazancı defteri yerine geçeceği düzenlenmiştir. Bu hükümler gereği kollektif, adi koman- dit ve adi ortaklıkların bilanço esasına göre defter tut- maları halinde yenileme fonu uygulamasından yararla- nabilecekleri sonucuna ulaşılmaktadır. (Sakarya Vergi Dairesi Başkanlığının 14.1.2015 gün ve 41931384-105 (328-2014-3)-2 sayılı Özelgesi)

10. DEVİR VE BİRLEŞME HALLERİNDE YENİLEME FONU

Kurumlar Vergisi Kanununun 19. maddesi kapsamında gerçekleşen devirlerde, devir olan kurumun bilançosun-da yer alan yenileme fonunun devir alan kurum bilanço- suna intikal ettirilmesi de mümkündür. Burada yenileme fonunun kullanılabileceği üç yıllık sürenin devir alınan kurumda yenileme fonunun ayrıldığı hesap dönemi bi- rinci yıl kabul edilmek suretiyle hesaplanması ve bu süre içinde kullanılmamış olan kârın üçüncü yılın sonunda devir alan kurumun vergi matrahına eklenmesi gerek- mektedir. Burada da söz konusu yenileme fonunun dev- ralan kurum tarafından bir iktisadi kıymet alımında kul- lanılması halinde ise iktisap edilecek iktisadi kıymetin devir olan kurum tarafından satılan iktisadi kıymetle aynı neviden olması gerekmektedir. Devralan şirketin yatırım- ları sebebiyle indirimli kurumlar vergisi uygulamasından yararlanan bir kurum olması durumunda, yenileme fonu- nun iktisadi kıymet alımında kullanılmaması nedeniyle üçüncü yılın sonunda devralan şirketin kurum kazancına eklenmesi halinde, yatırım döneminde diğer faaliyetlerden elde edilen kazanç olarak indirimli kurumlar vergisi uygulamasına konu edilmesi de mümkündür. (Ağrı Defterdarlığının 49101969-045-E.6932 sayı ve 23.7.2019 tarihli Özelgesi)

11. YENİLEMENİN AYNI YIL YAPILMASI

Amortismana tabi iktisadi kıymetin satıldığı yıl yeni bir kıy- metin alınması halinde bu yeni iktisadi kıymetin amortis- manının yenileme fonundan mahsup edilip edilemeyece- ği veya aynı yıl yenileme yapılan hallerde yenileme fonu ayrılıp ayrılamayacağı konusu, tartışmalıdır. İdari anla- yış, bu konuda olumsuz görüştedir. Nitekim Gelir İdaresi Başkanlığı B.07.1.GİB.0.29/2980-328-156-104534 sayı ve 03/10/2008 tarihli Özelgesinde; “anılan hükmün uy- gulanabilmesi ise, yeni iktisadi değerin satışın yapıldığı yılı takip eden yıllarda iktisabına bağlanmış olup, aynı yıl içinde yenileme yapılan hallerde satıştan elde olunan kar dikkate alınarak pasifte karşılık ayrılması mümkün bulunmadığından, sözü edilen şirket tarafından yenile- me fonu uygulamasından faydalanılmasına imkan bulun- mamaktadır” şeklinde görüş bildirilmiştir. İstanbul Def-terdarlığınca 04.02.2005 tarih ve B.07.4.DEF.0.34.20/

VUK1/328-10863 sayı ile verilen Özelge de “328’nci madde hükmünün uygulanabilmesi yeni iktisadi değerin, satışının yapıldığı yılı takip eden yıllarda iktisap edilmesi- ne bağlı bulunduğundan, aynı yıl içinde yenileme yapılan hallerde satıştan elde olunan kâr dikkate alınarak pasifte karşılık ayrılması mümkün bulunmamaktadır” denilmek suretiyle aynı yönde görüş oluşturulmuştur.

12. BİNEK OTOMOBİLLERE İLİŞKİN AMORTİSMAN KISITLAMASI VE YENİLEME FONU

Faaliyet alanı binek otomobil işletme dışında olup da bi- nek otomobil iktisap eden mükellefler için 2020 yılından itibaren amortisman kısıtlamasına gidilmiş olup (ÖTV ve KDV dahil) toplam 300 bin TL’yi aşan tutarlar ile vergi ha- rici 160 bin TL’yi aşan tutarların kazancın tespitinde gider olarak dikkate alınamayacağı düzenlenmiştir.

Bu çerçevede, önceki yıllarda yenileme fonuna alınan tu- tarlar yeni alınan binek otomobilin amortismanı açısından kanunen izin verilen sınıra kadar kullanılabilir ve kanuni sınırı aşan kısmın (3. yılın sonunda) kazanca eklenmesi gerekmektedir. Örneğin, 2018 yılında binek otomobil satışından elde edilen 400 bin TL’lik kâr tutarının yenile-me fonuna alınması ve 2020 yılında (maliyete eklenme tercihi yapılan KDV ve ÖTV dahil) 500 bin TL tutarında yeni binek otomobil alınması durumunda bu araç için gi- der olarak kabul edilmeyecek olan (400 bin – 300 bin)= 100 bin TL’nin yenileme fonundan çıkarılarak 2020 yılı dönem kazancına eklenmesi gerekir. İlave olarak yukarı- daki örnekte, KDV ve ÖTV tutarının doğrudan giderleşti- rilmesi durumunda ise bu defa kazançtan düşülebilecek amortisman tutarı 160 bin TL’ye düşeceği için yenileme fonunda yer alan tutardan (400 bin–160 bin)= 240 bin TL’nin 2020 yılı kazancına eklenmesi gerekecektir.

Bu konuda 311 No’lu GVK Genel Tebliğinde ve özelge- lerde bir açıklama bulunmamaktadır. Ancak, 2011 yılın-da verilen bir özelgede bu görüşü destekleyen bir açık- lamaya yer verilmiştir. Buna göre Özelgeye “…yenileme fonuna intikal ettirilen tutarın 3 yıl içinde yeni bir iktisadi kıymetin iktisabında kullanılması gerektiğinden, fonda bulunan tutarın yeni alınan iktisadi kıymet için ayrılacak amortisman miktarından fazla olması halinde, bu tutar kullanılmamış addedilir ve üçüncü yılın matrahına ilave edilerek vergilendirilir…” Bu özelgede, kullanılmayacağı kesinleşen amortisman tutarlarının 3. yılın sonunda ver- giye tabi tutulması gerektiği belirtildiği için bu durumun binek otomobillere ilişkin amortisman sınırlaması için de dikkate alınarak kar tutarının ilk yıl tamamen fona alına- rak birden fazla araç alınmaması durumunda 3. yılın so- nunda kâra eklenmesi gerektiği görüşündeyiz.

13. BAZI ÖZELGE YAKLAŞIMLARI

A. Eski binanın satışından doğan karın fona alınıp, yeni inşa edilen binanın amortismanına mahsup edilir mi?

Satılan eski binanın yenilenmesi, yeni bina satın alınma- sıyla olabileceği gibi, aynı nitelikte ve aynı hizmete tahsis edilecek yeni binanın inşa edilmesi yoluyla da mümkündür.

Bu nedenle aktifte kayıtlı binanın satışından doğan ka- rın yenileme fonuna aktarılarak yeni inşa edilen binanın amortismanlarından mahsup edilmesi mümkündür.

Ancak yeni binanın inşaatının önceki binanın satışından sonra başlaması ve diğer özellikleri de taşıması (aynı ne- viden – aynı hizmete tahsis vs.) gerekmektedir. (İstanbul Vergi Dairesi Başkanlığı 62030549-125(8-2015/316)- 192794 sayılı Özelgesi)

B. Yenileme fonunun sermayeye ilavesi mümkün mü?

Yasal düzenlemeye göre yenileme fonunun üç yıl içinde yeni alınan iktisadi kıymetin amortismanlarının mahsu-bunda kullanılması gerekmektedir. 3 yıl içinde yeni bir iktisadi kıymet alınmaması durumunda o yılın matrahına ilave edilecektir. Bu nedenle yenileme fonunun sermaye- ye ilavesi ancak 3 yıl yeni iktisadi kıymet alınmaz ve fon dönem kârına eklenip vergisi ödendikten sonra sermayeye ilavesi mümkündür. (İstanbul Vergi Dairesi Başkan- lığı 25.05.2016 tarih B.07.1.GİB.4.34.19.02-105-66620 sayılı Özelge)

14. YENİLEME FONU KONUSUNDAKİ BAZI DANIŞTAY KARARLARI

– DANIŞTAY 4. Dairesi E. 1998/352 K. 1999/537 T. 18.2.1999

“Şirket aktifine kayıtlı sabit kıymetin satışından elde edilen ve “Sabit Kıymet Yenileme Fonuna” aktarılan kârın hesabında yeniden değerleme değer artış fonunun dik- kate alınmamış olması nedeniyle bu fon tutarı dikkate alınarak 1993 yılı için davacı şirket adına ikmalen cezalı kurumlar vergisi salınmışsa da, davacı şirketin aktifine kayıtlı uçak ve hava kamerasını 20.12.1993 tarihli faturayla sattığı, bu sabit kıymetlere ait değer artış fonunun satışa ilişkin yevmiye kaydında gözönüne alınmadığı, satış bedelinin tamamının “Sabit Kıymet Yenileme Fonu” hesabına aktarıldığı, davacı şirketin eksik hesapladığı satış kârı tutarını sabit kıymet yenileme fonu hesabına aktarmak suretiyle Vergi Usul Kanununun 328. madde- sinde öngörülen vergi ertelemesinden yararlanma isteğini ortaya koyduğu, maddede hakkın zamanında kul- lanılmaması durumunda bir daha yararlanılamayacağı yolunda sınırlamaya yer verilmediği, üçüncü yılın sonun

da yenileme işleminin gerçekleşmemesi halinde sabit kıymet yenileme fonuna aktarılan satış karının dönem matrahına ilave edilerek vergilendirileceği, davalı İdare açısından herhangi bir vergi kaybı olmayacağı gerekçe-siyle tarhiyatın kaldırılmasına karar veren Mahkeme Ka- rarının yasa ve usule uygun olduğuna (…)”

– DANIŞTAY 3. Dairesi E. 1994/1509 K. 1994/2201 T. 28.6.1996

“Dosyanın incelenmesinden yükümlü şirketin aktifinde kayıtla bulunan ve servis aracı olarak kullanılan otobü-sün 2.1.1989 tarihinde satıldığı, otobüs satışından elde edilen karın 7.1.1989 günü alınan kararla yeni bir otobüs almak için yenileme fonu olarak ayrıldığı, ancak yükümlü şirketin alım ve satımını yaptığı iki adet Mercedes-Benz otomobili 26.12.1989 tarihinde kendi adına fatura düzen- lemek suretiyle satın aldığı ve ödediği bedelin bir kısmı- nı servis otobüsünün satışından dolayı ayırmış olduğu yenileme fonundan karşıladığının anlaşıldığı bu neden- le kanun hükmüne uygun olarak ayrılıp kullanılmayan 117.518.026 liralık yenileme fonunun dönem kazancına ilave edilerek ikmalen kurumlar vergisi tarhiyatı yapılmasında kanuna aykırılık görülmediği yönündeki mahkeme kararının yasa ve usule uygun olduğu (…)”

– DANIŞTAY 3. Dairesi E. 1993/1456 K. 1994/3715 T. 16.11.1994

“Davacı şirketin maliki olduğu üç ayrı parselin kamulaş- tırılması sonucunda 1986 yılında iktisap ettiği kamulaş-tırma bedelleri toplamından masraflar düşüldükten sonra kalan 62.629.808.-liranın davacı şirketin aynı gün1ü yö- netim kurulu kararı ile sabit kıymet yenileme fonuna ak- tarılması sonucu, bu hesapta yer alan miktarın üç yıl süre ile tutulabileceği ve her ne sebeple olursa olsun bu süre içinde kullanılmadığı takdirde ancak üçüncü yılın vergi matrahına ekleneceğinin yasa hükmü olduğu, anılan miktarın kullanılmaması durumunda ancak üçüncü yılın vergi matrahına eklenmesi mümkün olup, uyuşmazlık konusu tarhiyata konu olan 3002 sayılı parselle ilgili ola- rak açılan bedel artırımı davası sonucu şirkete 11.4.1989 tarihinde ödenen 156.841.035.-lira’nın da 1989 takvim yılı matrahına eklenmesi gerektiği gerekçesiyle şirkete 1986 yılı için yapılan cezalı kurumlar vergisi tarhiyatına

ilişkin davayı kabul eden Malatya Vergi Mahkemesinin kararının yasa ve usule uygun olduğu (…)”

– DANIŞTAY 4. Dairesi E. 1985/6106 K. 1987/3239 T. 11.11.1987

Adi ortaklık, gelir vergisi uygulaması yönünden paydaşlarının her birinin yükümlü durumunda bulunduğu ortaklık türüdür. Şahıs ortaklığı olmalarından dolayı da Vergi Usul Kanununun 328 inci maddesinin dördüncü fıkrası- nın uygulanması bakımından işi bırakma halinin her bir ortak açısından ayrı ayrı değerlendirilmesi gerekmektedir. Uğraşısı şehirlerarası yolcu taşımacılığı olan ortaklığın ihtilaflı yıl içinde ortaklık ilişkisine son verdiği ve paydaşlardan yükümlünün aynı işe şahsi işletmesinde devam etmesine karşın, diğer paydaşın faaliyetini terk ettiği tartışmasızdır. Faaliyeti devam eden yükümlünün ortaklığın devamı sırasında satılan araca ait kârı yenile- me fonunda tutarak, kısa bir süre sonra aracı yenilediği ve kârın yeni aracın iktisap kıymeti üzerinden ayrılması gereken amortismanlara mahsup edildiği anlaşılmakta- dır. Bu olayda yükümlü yönünden faaliyeti terk söz ko- nusu olmadığından 328 inci maddede sağlanan olanak

tan yararlanmasına engel bulunmadığı gibi faaliyeti terk eden diğer ortak adına aynı nedenle uygulanan tarhiyatın vergi aslı yönünden onanmasına ilişkin Vergi Mahkeme- si kararına karşı yapılan temyiz isteminin, Danıştay Dör- düncü Dairesinin 6.12.1985 günlü kararıyla reddedildiği, Dairemiz kayıtlarının incelenmesinden anlaşıldığından, temyiz olunan kararda yasaya aykırılık görülmemiştir. Bu nedenle temyiz isteminin reddine (…)”

V. UYGULAMAÖRNEKLERVE MUHASEBE KAYITLARI

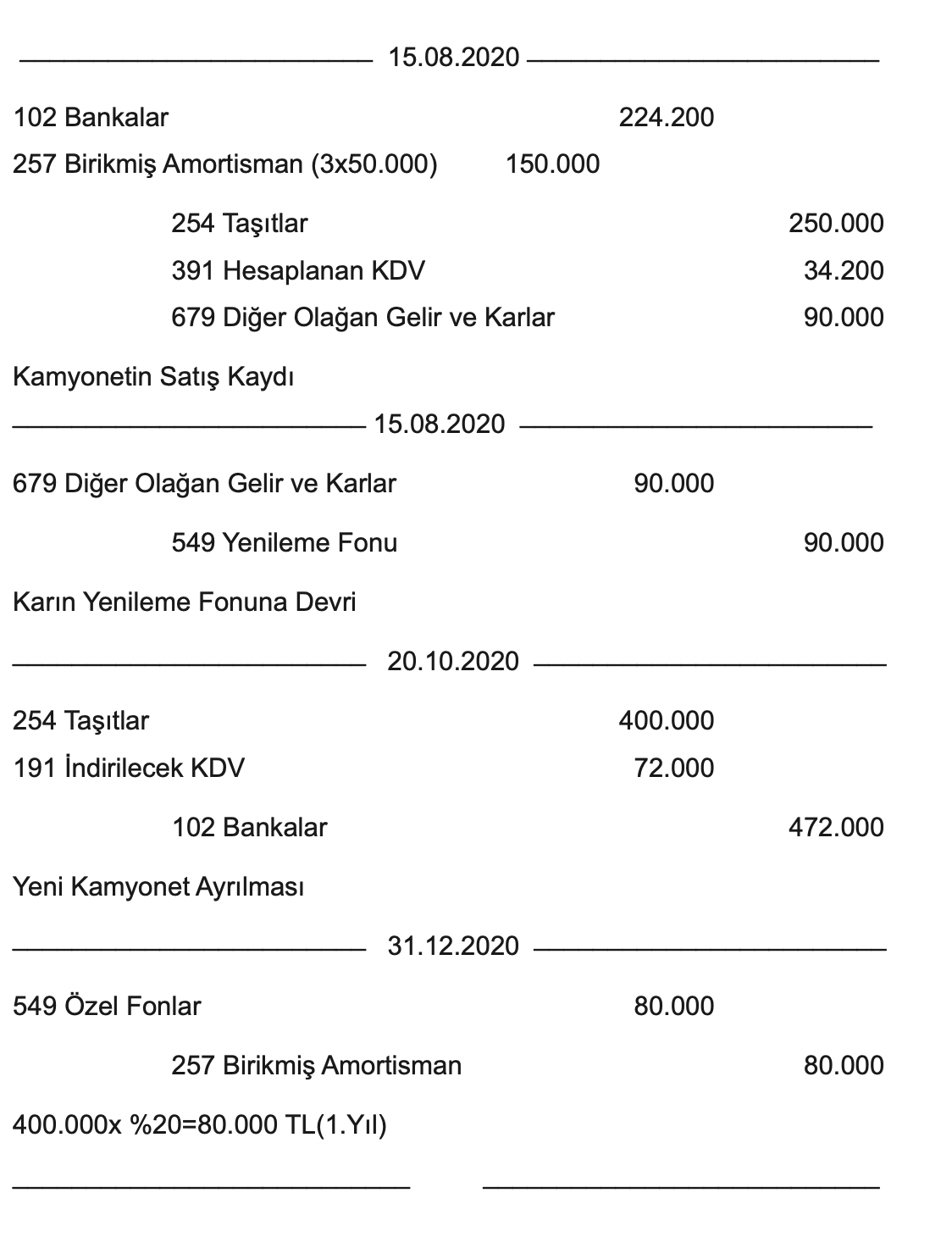

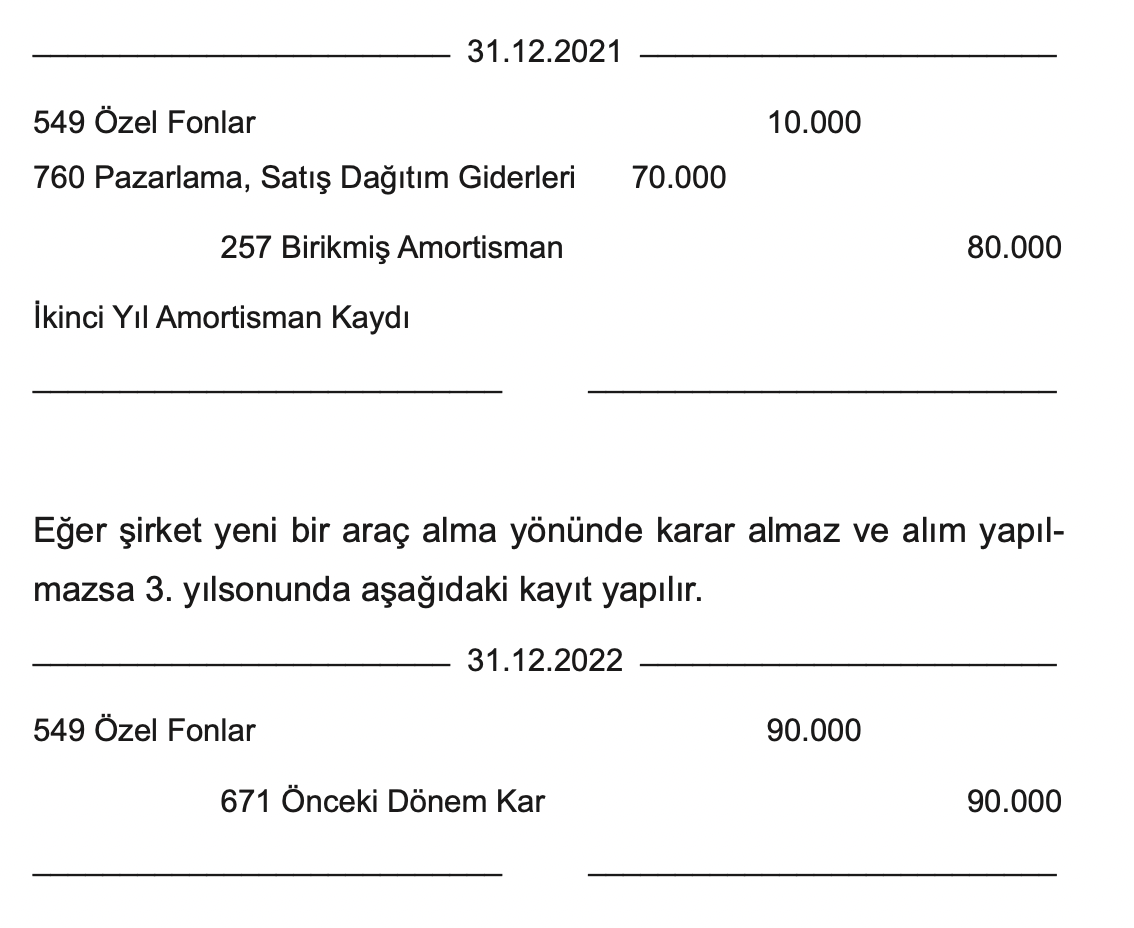

Örnek 1: İşletme 2017 yılında 250.000 TL’ye aldığı kam- yonete %20 oranında üç yıl amortisman ayırdığı, ilgili araç 15.08.2020 tarihinde 190.000 + KDV’ye peşin sa- tıldığı, yönetimce yeni kamyonet alım kararı alındığı ve 20.10.2020 tarihinde 400.000 + KDV’ye peşin yeni kam- yonet alınmıştır. Yeni kamyonetin de amortisman oranı %20’dir. Satılan kamyonetten doğan kar yenileme fonu olarak ayrılmıştır. Bu durumda yapılacak muhasebe ka- yıtları şöyledir.

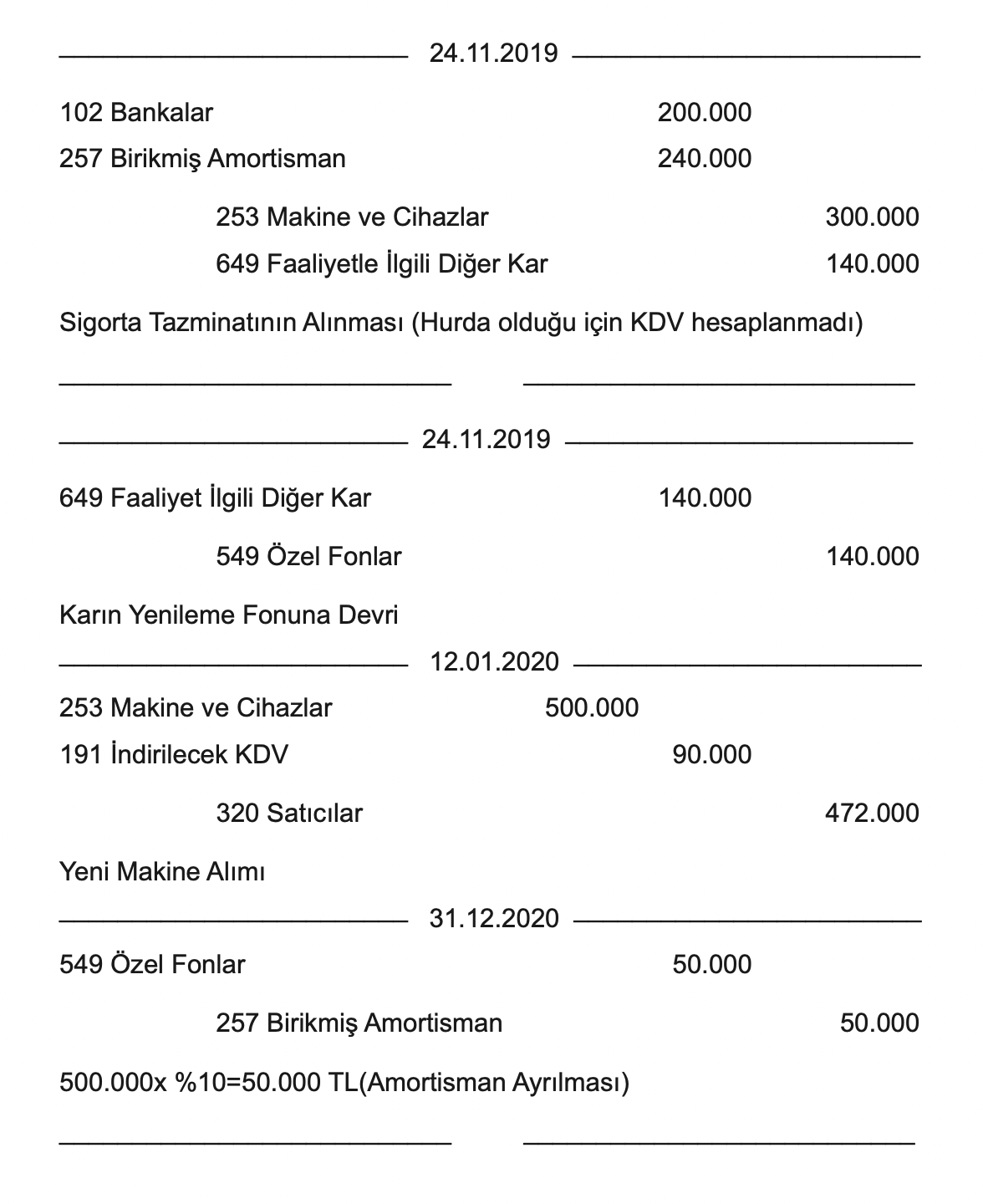

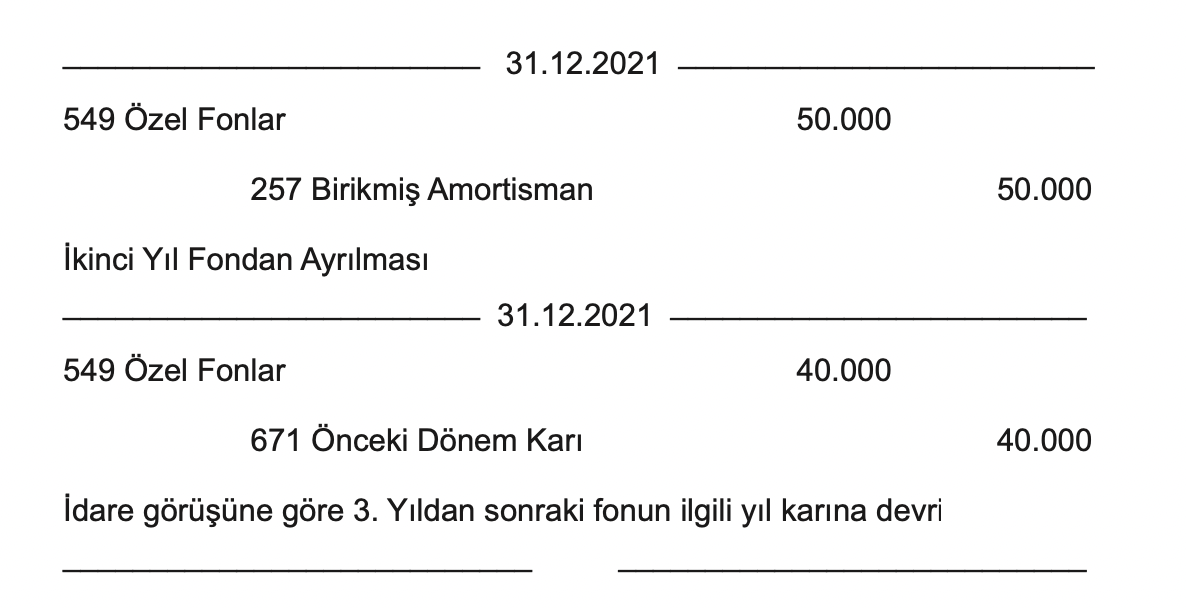

Örnek 2: 300.000 TL maliyetindeki makineden ayrılan birikmiş amortisman toplamı 240.000 TL’dir. Makinenin üzerine düşen 24.11.2019’da ağır bir eşya düşmesi nedeniyle kullanılamaz hale gelmiştir. Sigorta şirketinden sigorta bedeli olarak 200.000 TL alın- mış ve makine hurda halinde sigorta şirketine verilmiştir. 12.01.2020 tarihinde 500.000 + KDV’ye aynı vasıfta yeni bir makine vadeli olar- ak alınmıştır. Amortisman yüzdesi %10’dur.

Finansal Kiralama İle İlgili Muhasebe Kayıtları

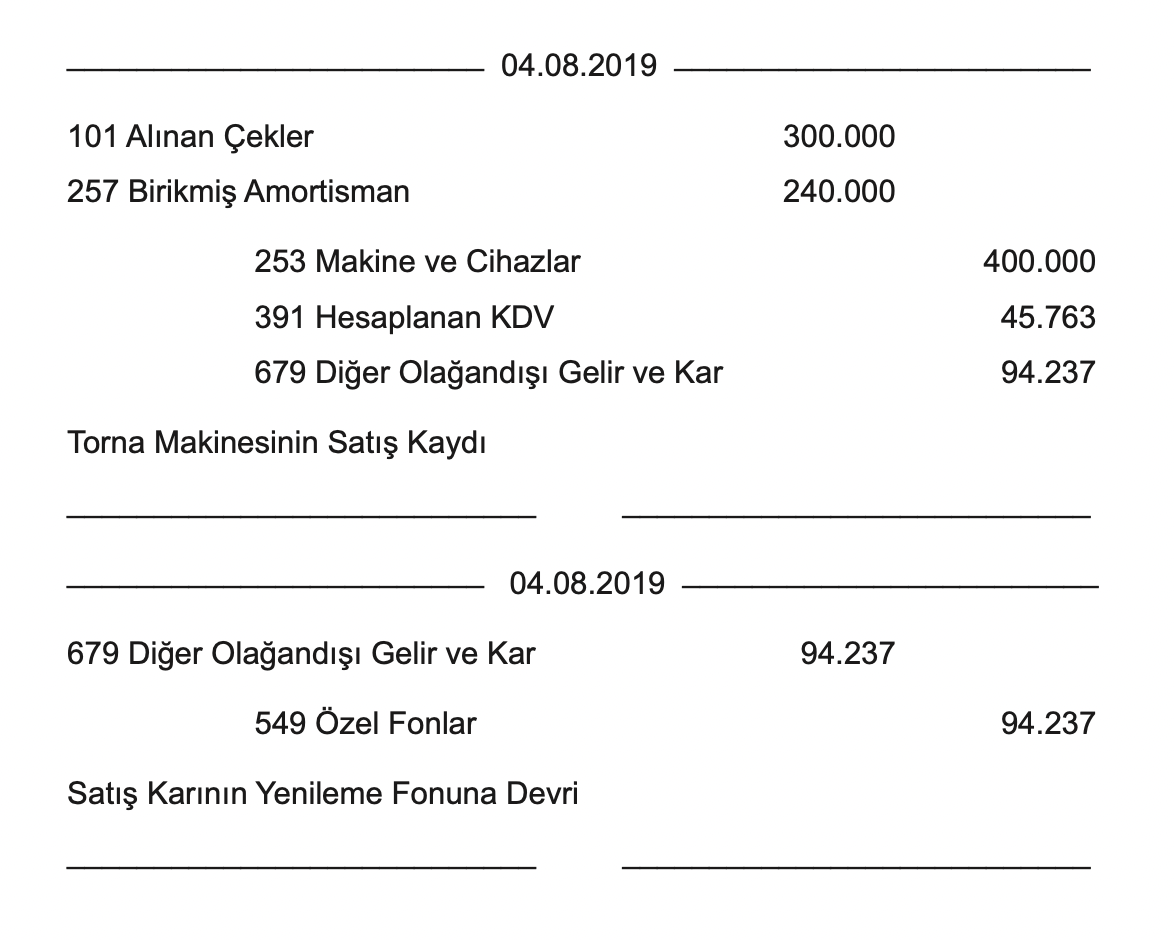

Örnek: HÜNER A.Ş. bilanço aktifinde 400.000 TL olarak kayıtlı tor- na makinesine 04.08.2019 yılı sonu itibarıyla 240.000 TL amortis-man ayırmıştır. 2020 yılı içinde torna makinesi (KDV dahil) 300.000 satılmıştır. Karşılığında 3 ay vadeli çek alınmıştır. Şirket yönetimi satılan torna makinesi yerine yenisinin alınması yönünde karar almış olup, satıştan doğan kar yenileme fonunda kayıtlandırılmıştır.

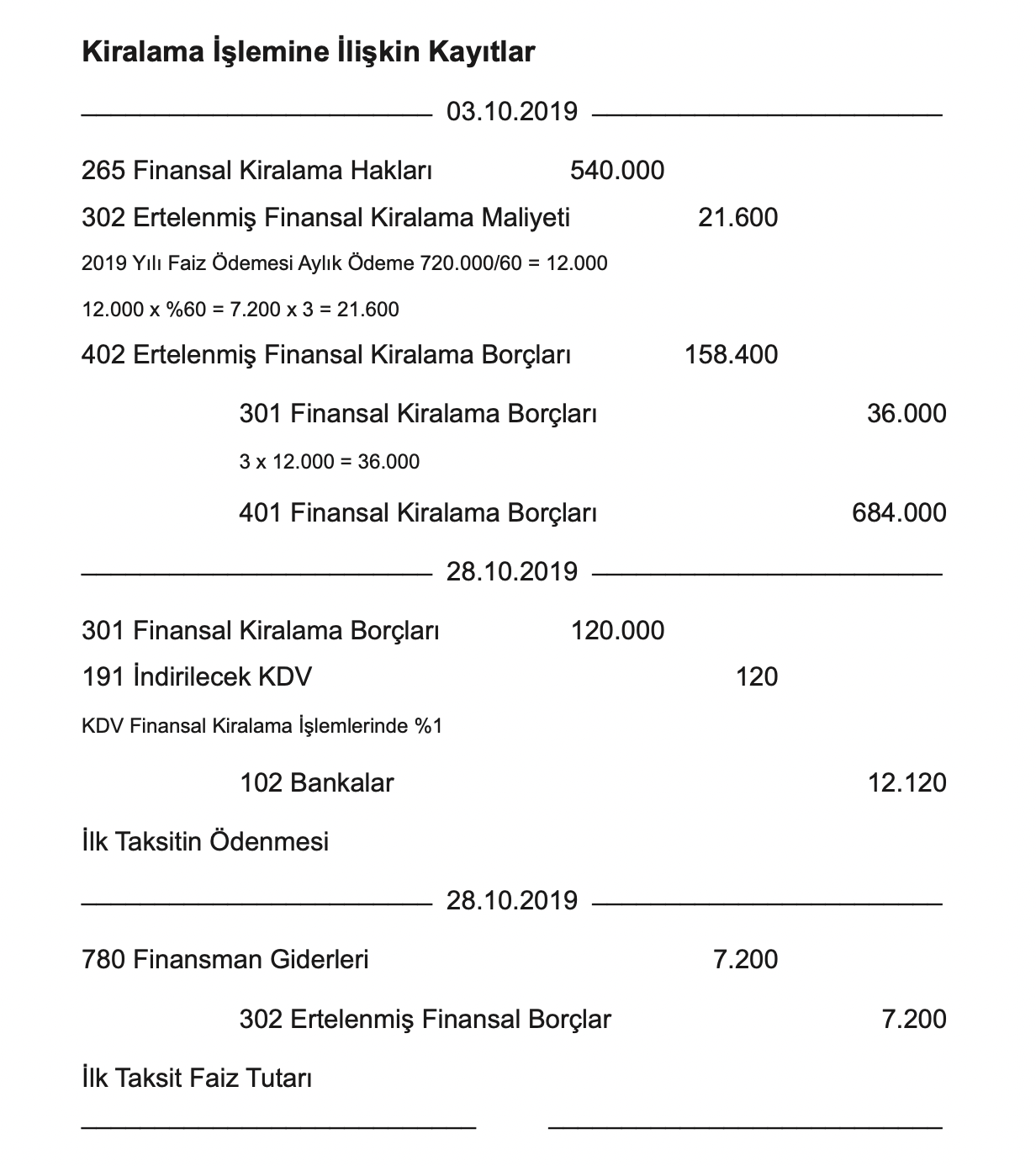

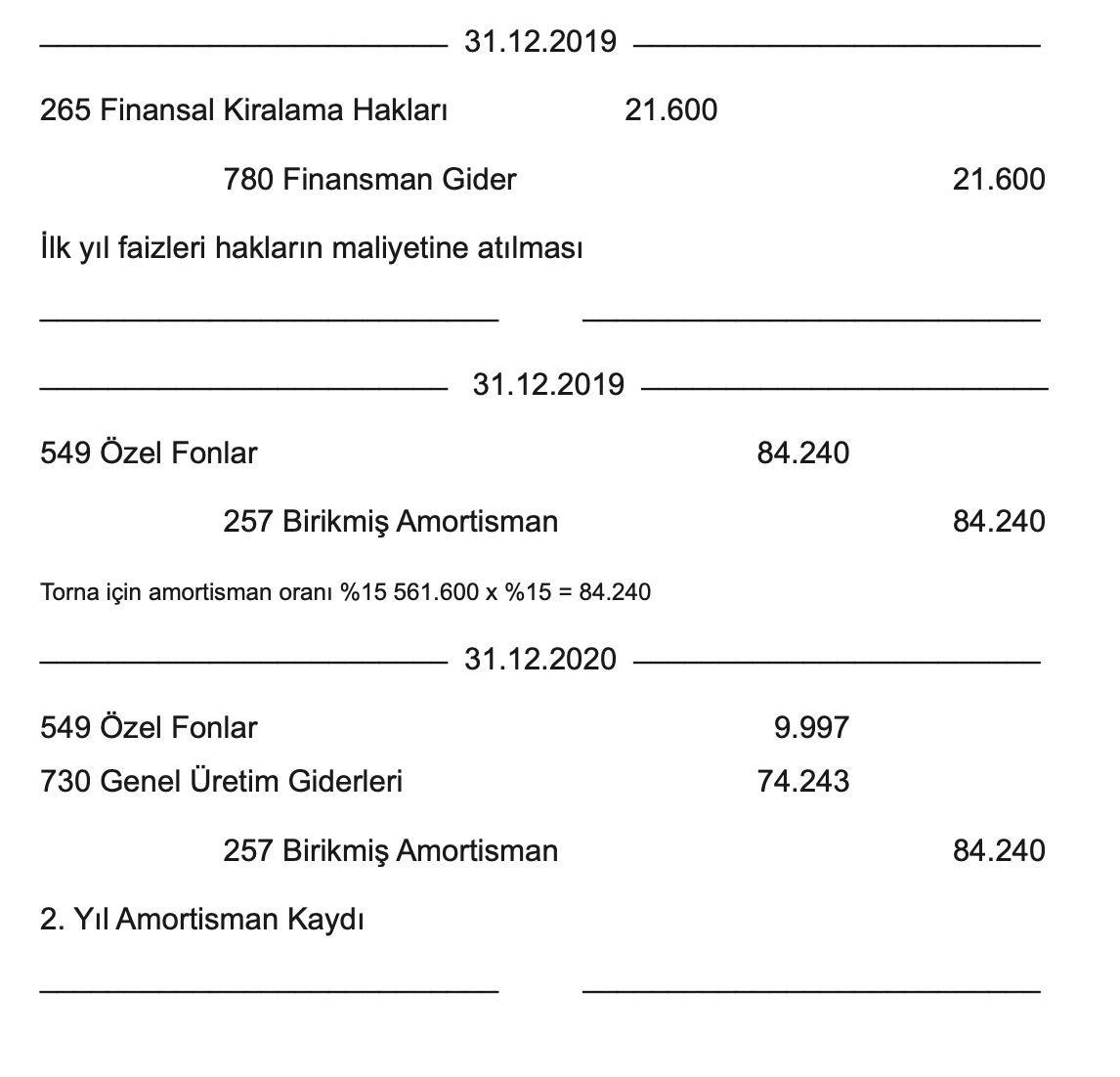

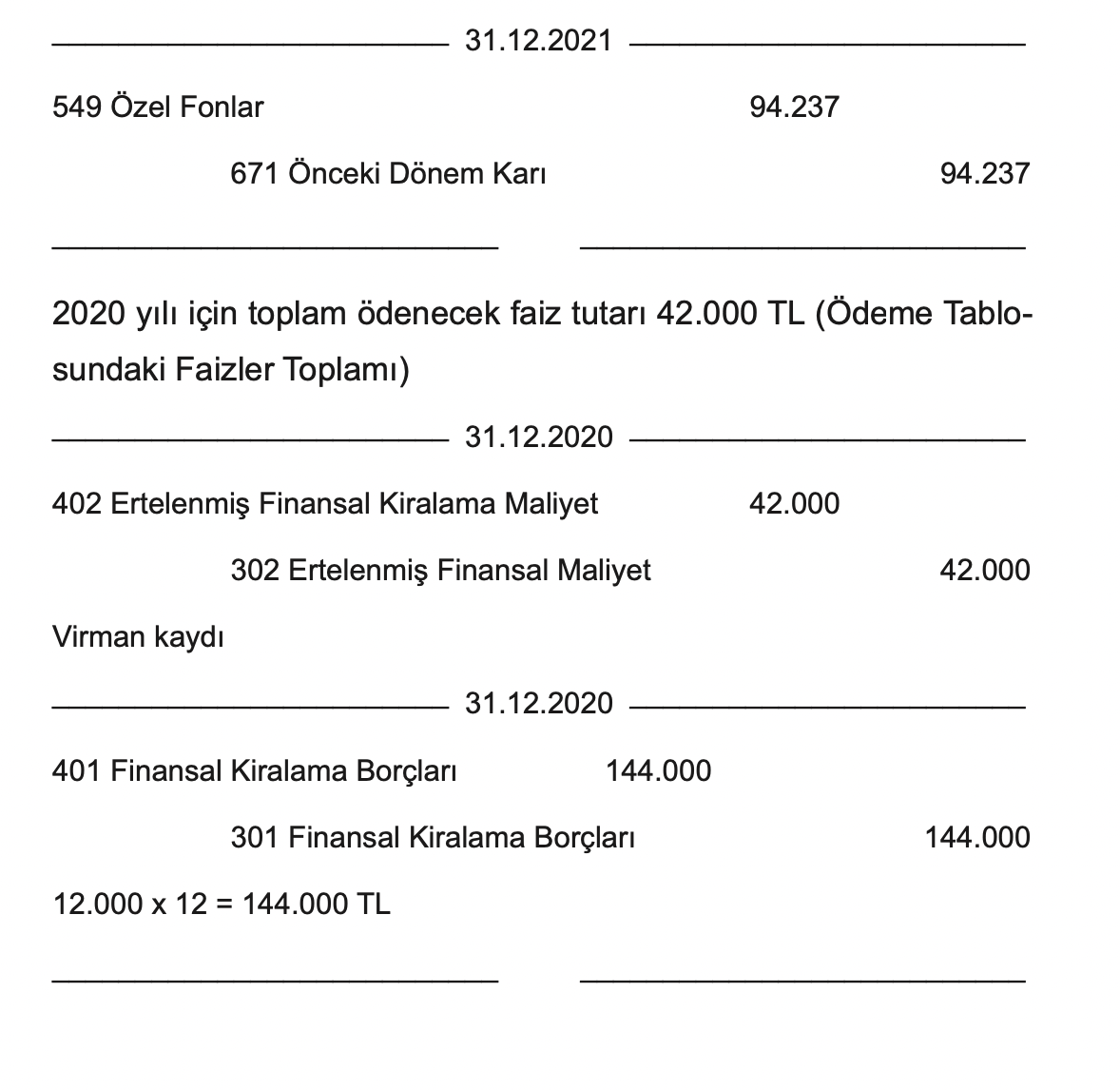

Daha geliştirilmiş torna makinesi finansal kiralama yolu ile temin edil- mesi sağlanmıştır. Kiralama sözleşme tutarı 720.000 TL olup süre 5 yıldır. Sözleşme tarihi 03.10.2019 tarihidir. Kira sözleşmelerinin bugünkü değeri 540.000 TL’dir. Sözleşme yılında ödenen taksitlerin %60’ı faiz, %40 anaparadır. Yeni makinenin amortisman oranı %20 olup yenileme fonundan karşılanmıştır.

2019 yılı üç ay bu şekilde yapılır.

Yıl Sonu Kayıtları

Eğer yenileme yapılmazsa 3. Yıl sonunda

TÜRMOB’un YARARLANDIĞI KAYNAKLAR DİZİNİ

Doğan Çengel : Yenileme Fonu. 1.4.2019 AloMaliye Web Sitesi, (https://www.alomaliye.com/2019/04/01/yenile- me-fonu/)

Bumin Doğrusöz : Bir Vergi Erteleme Aracı : Yenileme Fonu –Dünya Gazetesi 10.11.2020

Fatih Gündüz : Aynı Yıl İçinde Yenilenen İktisadi Kıy- metler İçin Yenileme Fonu Ayrılabilir mi? E-Yaklaşım Şubat 2019, Sayı 314

Hesap Uzmanları Derneği : 2017 Beyanname Düzenle- me Kılavuzu, İstanbul 2017

İstanbul YMM Odası : Amortismana Tabi İktisadi Kıy- metlerin Aynı Yıl İçinde Satılmasının Ve Yenilenmesi Halinde Yenileme Fonu Uygulaması, Platform 2018/12

Mehmet Emin Akyol : Amortismana Tabi Taşınmaz Satı- şında Satış Kazancı İstisnası ve Yenileme Fonu Uygula- ması, Yaklaşım Dergisi, Ekim 2017 Sayı 298

Nadir Gülhan : Yatırım Finansmanında İhmal edilen Bir Araç Yenileme Fonu (https://kpmgvergi.com/blog/yati-rim-finansmaninda-ihmal-edilen-bir-arac-yenileme-fo- nu/154)

Yılmaz Özbalcı : Vergi Usul Kanunu Yorum ve Açıklama- lar, Ankara 2012

Kaynak: İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.