TÜRMOB

Mevzuat Sirküleri 31.12.2020/250

SMMM ve YMM’ler Mesleki Sorumluluk Sigortasını Gider Yazabilir

ÖZET: Gelir İdaresi Başkanlığı, vermiş olduğu özelgede Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavirlerin, mesleki faaliyetlerini ifa ederken meydana gelebilecek zarar, ziyan ve tazminatların karşılanması amacıyla yaptırdıkları mesleki sorumluluk sigortalarına ilişkin ödemelerin, mesleki kazancın elde edilmesi ve idame ettirilmesine yönelik bir gider olarak kabul edilmesi ve serbest meslek kazancının tespitinde hasılattan indirim konusu yapılmasının mümkün bulunduğunu belirtti.

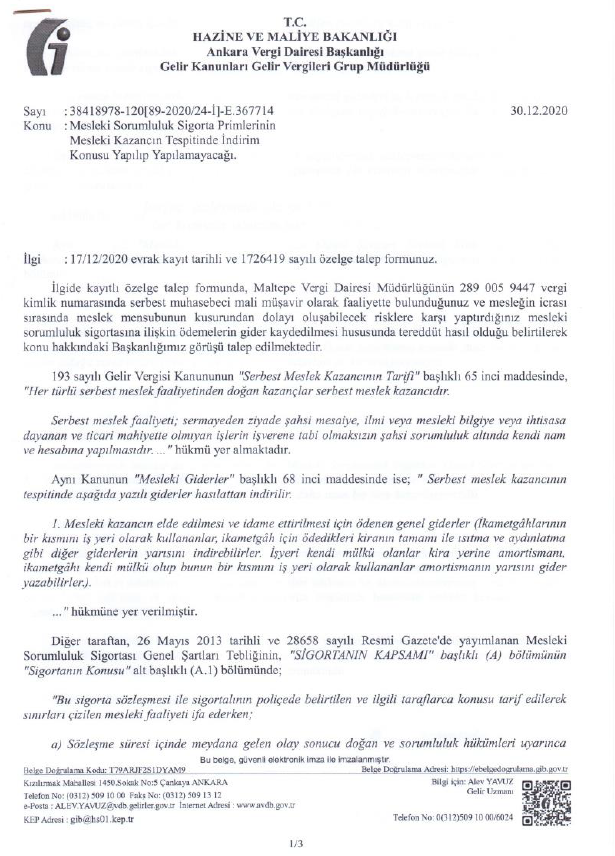

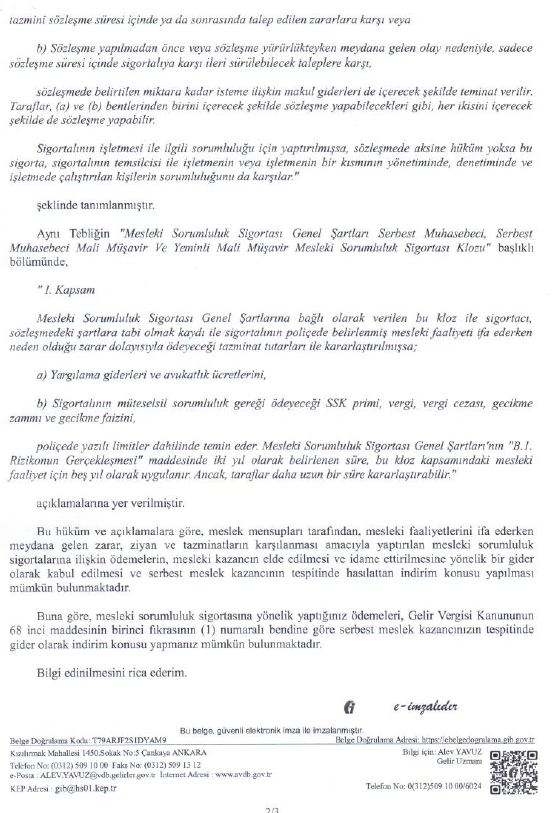

Gelir İdaresi Başkanlığı Ankara Vergi Dairesi Başkanlığı 30 Aralık 2020 tarihli ve 367714 sayılı Özelgede, serbest muhasebeci mali müşavir olarak faaliyette bulunduğunu ve mesleğin icrası sırasında meslek mensubunun kusurundan dolayı oluşabilecek risklere karşı yaptırdığı mesleki sorumluluk sigortasına ilişkin ödemelerin gider kaydedilmesi hususunda tereddüt hasıl olduğu belirtilerek konu hakkındaki görüş talep eden meslek mensubuna aşağıdaki görüşü vermiştir. “Bu hüküm ve açıklamalara göre, meslek mensupları tarafından, mesleki faaliyetlerini ifa ederken meydana gelen zarar, ziyan ve tazminatların karşılanması amacıyla yaptırılan mesleki sorumluluk sigortalarına ilişkin ödemelerin, mesleki kazancın elde edilmesi ve idame ettirilmesine yönelik bir gider olarak kabul edilmesi ve serbest meslek kazancının tespitinde hasılattan indirim konusu yapılması mümkün bulunmaktadır.

Buna göre, mesleki sorumluluk sigortasına yönelik yaptığınız ödemeleri, Gelir Vergisi Kanunu’nun 68 inci maddesinin birinci fıkrasının (1) numaralı bendine göre serbest meslek kazancınızın tespitinde gider olarak indirim konusu yapmanız mümkün bulunmaktadır.”

Kaynak: TÜRMOB Mevzuat Sirküleri

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.