TÜRMOB

Mevzuat Sirküleri 01.08.2021/157-1

Mevduat Faizi ve Katılma Hesabı Kar Payı Gelirleri Üzerinden Yapılan Tevkifat Oranları İndirimlerinin Süresi 30 Eylül 2021’e Kadar Uzatıldı

ÖZET

4027 sayılı Cumhurbaşkanı Kararı ile aşağıdaki menkul sermaye iradı kazançlarına uygulanan ve 31 Temmuz 2021 tarihinde sona erecek olan indirimli gelir vergisi tevkifatlarının uygulanma süresi 30 EYLÜL 2021 tarihine kadar uzatıldı. ⎯ Vadesiz ve özel cari hesaplara ödenecek faizler ve kâr paylarına indirimli gelir vergisi tevkifatı uygulaması. ⎯ Bankalar tarafından ihraç edilen tahvil ve bonolardan elde edilen gelir ve kazançlar ile fon kullanıcısının bankalar olduğu varlık kiralama şirketleri tarafından ihraç edilen kira sertifikalarından elde edilen gelir ve kazançlara uygulanacak tevkifat oranları.

1 Nisan 2021 tarihli ve 31441 sayılı Resmi Gazetede yayımlanan 3755 sayılı Cumhurbaşkanı Kararı ile bazı menkul sermaye iradı kazançlarına uygulanan indirimli gelir vergisi tevkifatlarının uygulanma süresi 31 Mayıs 2021 tarihine kadar uzatılmış; daha sonra 1 Haziran 2021 tarihli ve 31498 mükerrer sayılı Resmi Gazetede yayımlanan 1 Haziran 2021 tarihli ve 4027 sayılı Cumhurbaşkanı Kararı ile bu süreler 31 Temmuz 2021 tarihine uzatılmıştı.

30 Temmuz 2021 tarihli ve 4027 sayılı Cumhurbaşkanı Kararı ile bu süreler 30 Eylül 2021 tarihine kadar uzatılmıştır.

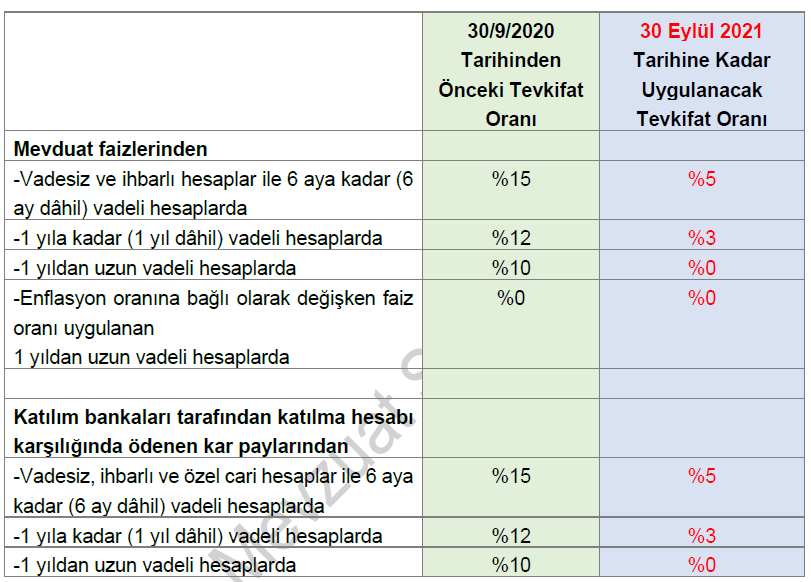

1) Vadesiz ve özel cari hesaplara ödenecek faizler ve kâr paylarına indirimli gelir vergisi tevkifatı uygulanmasına yönelik düzenlemenin uygulanma süresi 30 Eylül 2021 tarihine kadar uzatılması

30 Eylül 2020 tarihli ve 31260 sayılı Resmi Gazetede yayımlanan 3032 sayılı Cumhurbaşkanı Kararı ile 2006/10731 sayılı Bakanlar Kurulu Kararının eki Kararda bazı değişiklikler yapılmış ve 31/12/2020 tarihine kadar (bu tarih dâhil) vadesiz ve özel cari hesaplara ve 30/09/2020 ile 31/12/2020 tarihleri arasında (bu tarih dâhil) açılan veya vadesi bu tarihler arasında yenilenen hesaplara ödenecek faizler ve kâr paylarına uygulanacak olan gelir vergisi tevkifat oranları değiştirilmişti.

Daha sonra 3321 sayılı Cumhurbaşkanı Kararı ile “31/12/2020” ibareleri “31/3/2021”, 3755 sayılı Cumhurbaşkanı Kararı ile “31/3/2021” ibareleri “31/5/2021” ve 4027 sayılı Cumhurbaşkanı Kararı ile “31/5/2021” ibareleri “31/7/2021” şeklinde değiştirilmişti. Bu defa 4311 Sayılı Cumhurbaşkanı Kararının 1’inci maddesi uyarınca 2006/10731 sayılı Bakanlar Kurulu Kararının eki Kararın söz konusu geçici 2’nci maddesinde yer alan “31/7/2021” ibareleri “30/9/2021” şeklinde değiştirilmiştir.

Buna göre 1 Ağustos 2021 tarihinden itibaren açılan veya vadesi yenilenen hesaplara 30 Eylül 2021 tarihine kadar uygulanmak üzere ödenecek faizler ve kâr paylarına uygulanacak olan gelir vergisi tevkifat oranları aşağıdaki gibidir.

2) Bankalar tarafından ihraç edilen tahvil ve bonolardan elde edilen gelir ve kazançlar ile fon kullanıcısının bankalar olduğu varlık kiralama şirketleri tarafından ihraç edilen kira sertifikalarından elde edilen gelir ve kazançlara uygulanacak tevkifat oranlarına ilişkin süresinin uzatılması

3321 Sayılı Cumhurbaşkanı Kararının 3’üncü maddesi ile 2006/10731 sayılı Bakanlar Kurulu Kararının eki Karara Geçici Madde 3 eklenmişti.

Söz konusu Geçici 3’üncü madde uyarınca; 23/12/2020 tarihi ile 31/3/2021 tarihi (bu tarih dâhil) daha sonra önce 3755 Sayılı Cumhurbaşkanı Kararı ile 31 Mayıs 2021 tarihine, sonra 4027 Sayılı Cumhurbaşkanı Kararı ile de 31 Temmuz 2021 tarihine kadar iktisap edilen, bankalar tarafından ihraç edilen tahvil ve bonolardan elde edilen gelir ve kazançlar ile fon kullanıcısının bankalar olduğu varlık kiralama şirketleri tarafından ihraç edilen kira sertifikalarından elde edilen gelir ve kazançlara 2006/10731 sayılı Kararın l inci maddesinin birinci fıkrasının (a) bendinin (1) ve (3) numaralı alt bentleri ile (ç) bendinde yer alan oranlar aşağıdaki şekilde uygulanacaktı.1 1 2006/10731 sayılı Kararın l inci maddesinin birinci fıkrasının (a) bendinin (1) ve (3) numaralı alt bentleri ile (ç) bendinde yer alan düzenlemeler aşağıdaki gibidir: MADDE 1 – 193 sayılı Gelir Vergisi Kanunu’nun geçici 67’nci maddesinde yer alan bazı kazanç ve iratlardan yapılacak tevkifat oranları aşağıdaki şekilde tespit edilmiştir. a) 1) (1), (2) ve (3) numaralı fıkralarda yer alan oran; paylara ve pay endekslerine dayalı olarak yapılan vadeli işlem ve opsiyon sözleşmeleri, Borsa İstanbul’da işlem gören aracı kuruluş varantları dahil olmak üzere paylar (menkul kıymetler yatırım ortaklıkları hisse senetleri hariç) ve hisse senedi yoğun fonların katılma belgelerinden elde edilen kazançlar ile Hazine ve Maliye Bakanlığınca ihraç edilen altına dayalı devlet iç borçlanma senetleri ve 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında kanun uyarınca kurulan varlık kiralama şirketleri tarafından ihraç edilen altına dayalı kira sertifikalarından elde edilen kazançlar için % 0, 6362 sayılı Kanuna göre Sermaye Piyasası Kurulunca onaylanmış finansman bonolarından ve varlık kiralama şirketleri tarafından ihraç edilen bir yıldan kısa vadeli kira sertifikalarından sağlanan gelirler ile bunların elden çıkarılmasından doğan kazançlardan %15, 2) (1) numaralı fıkrada yer alan oran; 5520 sayılı Kurumlar Vergisi Kanununun 2 nci maddesinin birinci fıkrası kapsamındaki mükellefler ile münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileri ile değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan mükelleflerden 2499 sayılı Sermaye Piyasası Kanununa göre kurulan yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirlenenler tarafından elde edilenler hariç olmak üzere, (1) numaralı alt bent dışında kalan kazançlar için %10, 3) (2) ve (3) numaralı fıkralarda yer alan oran; tam ve dar mükellef gerçek kişi ve kurumlar [(c) bendinde sayılanlar hariç] tarafından elde edilen kazançlar (yurt dışında ihraç edilen tahviller, kira sertifikaları ve (1) numaralı alt bent kapsamında 6362 sayılı Kanuna göre Sermaye Piyasası Kurulunca onaylanmış finansman bonoları ve varlık kiralama şirketleri tarafından ihraç edilen bir yıldan kısa vadeli kira sertifikalarından elde edilenler hariç) için %10,

… ç) (11) numaralı fıkrada yer alan oran; paylara ve pay endekslerine dayalı olarak yapılan vadeli işlem ve opsiyon sözleşmeleri, Borsa İstanbul’da işlem gören aracı kuruluş varantları dahil olmak üzere paylar (menkul kıymetler yatırım ortaklıkları hisse senetleri hariç) ve hisse senedi yoğun fonların katılma belgelerinden elde edilen kazançlar ile Hazine ve Maliye Bakanlığınca ihraç edilen altına dayalı devlet iç borçlanma senetleri ve 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında kanun uyarınca kurulan varlık kiralama şirketleri tarafından ihraç edilen altına dayalı kira sertifikalarından elde edilen kazançlar için % 0, 6362 sayılı Kanuna göre

i) Vadesi 6 aya kadar (6 ay dâhil) olanlara sağlanan gelirlerden %5, ii) Vadesi l yıla kadar (l yıl dâhil) olanlara sağlanan gelirlerden %3, iii) Vadesi l yıldan uzun olanlara sağlanan gelirlerden %0, iv) 6 aydan az süreyle (6 ay dâhil) elde tutulanların elden çıkarılmasından doğan kazançlardan %5, v) l yıldan az süreyle (l yıl dâhil) elde tutulanların elden çıkarılmasından doğan kazançlardan %3, vi) l yıldan fazla süreyle elde tutulanların elden çıkarılmasından doğan kazançlardan %0,

4311 Sayılı Cumhurbaşkanı Kararının 2’nci maddesi uyarınca söz konusu maddenin uygulanma süresi de 30 Eylül 2021 tarihine kadar uzatıldı.

Kaynak: TÜRMOB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.