İhraç kayıtlı satışlarda döviz olarak tahsilat yapmamız mümkün müdür?

Finansal Piyasalar ve Kambiyo Genel Müdürlüğü yazısı uyarınca, ihraç kayıtlı satışlar kaynaklı ödemelerin de TL olarak yapılması gerektiği belirtilmiştir.

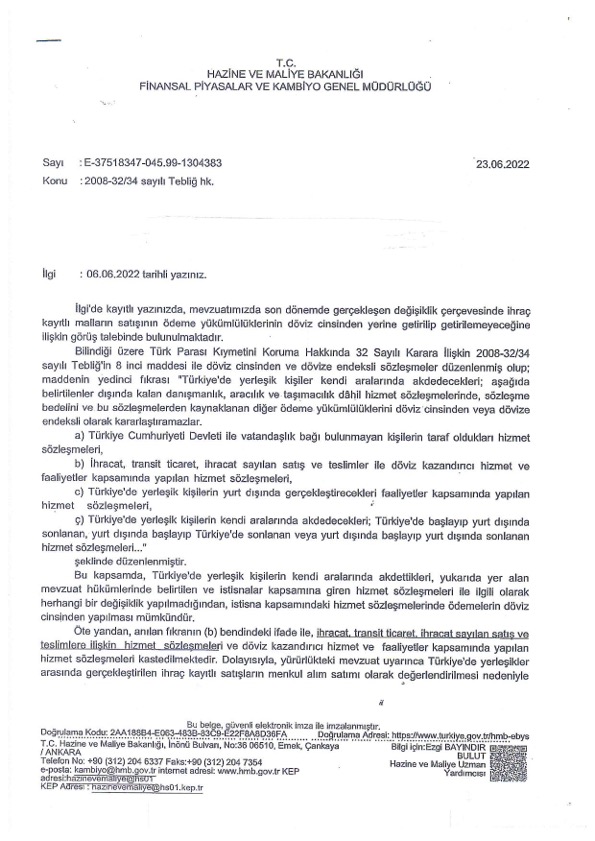

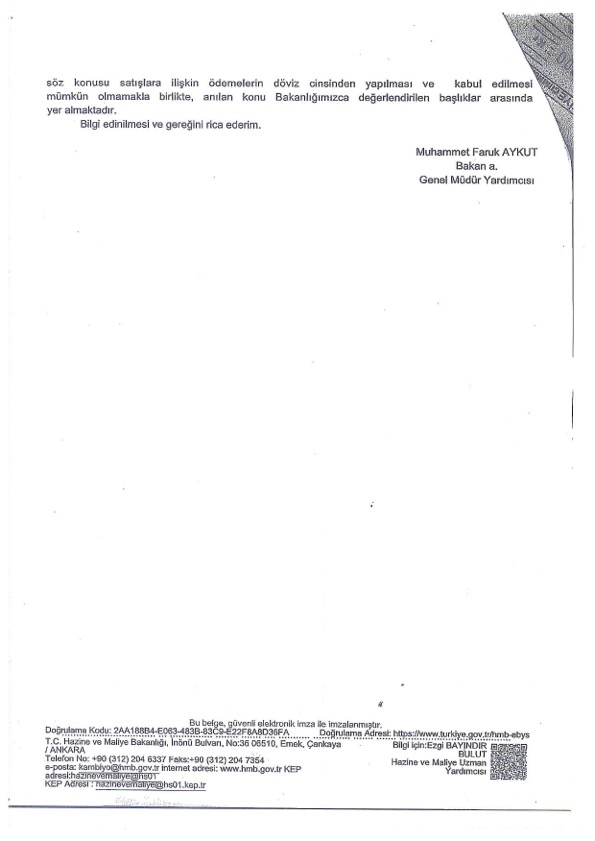

Bilindiği üzere, Türk Parasının Kıymetini Koruma Hakkında 32 sayılı Karara İlişkin 2008-32/34 sayılı Tebliğin 8 inci maddesinin 9 numaralı fıkrasına göre Türkiye’de yerleşik kişilerin kendi aralarında akdedecekleri; taşıt satış sözleşmeleri dışında kalan menkul satış sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştırmaları mümkündür.

19/4/2022 tarihli Resmi Gazete’de yayımlanan 2022-32/66 sayılı Tebliğ ile 2008-32/34 sayılı Tebliğin 8 inci maddesinin 9 numaralı fıkrasına eklenen hüküm ile Türkiye’de yerleşik kişilerin kendi aralarında akdedecekleri menkul (ticari mallar dahil her türlü menkul mal) satış sözleşmesi konusu ödeme yükümlülüklerinin Türk parası cinsinden yerine getirilmesi ve kabul edilmesi zorunlu hale gelmiştir.

Katma Değer Vergisi (KDV) Kanunu’na göre ihracat işlemleri KDV’den istisnadır. Kanunda bu istisna bir alt aşamaya da sağlanmış, imalatçıların ihraç edilmek kaydıyla ihracatçı firmaya teslimleri de KDV’den istisna edilmiştir.

Hazine ve Maliye Bakanlığı, Finansal Piyasalar ve Kambiyo Genel Müdürlüğü yazısı uyarınca, ihraç kayıtlı satışlar kaynaklı ödemelerin de TL olarak yapılması gerektiği belirtilmiştir.

Hazine ve Maliye Bakanlığı, Finansal Piyasalar ve Kambiyo Genel Müdürlüğü yazısına ulaşmak için aşağıdaki, linki inceleyiniz.

https://www.pkfistanbul.com/download/hazine-maliye-bakanligi-2008-32-34-sayili-teblig.pdf

Kaynak: T.C. Hazine ve Maliye Bakanlığı, İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.