Bilanço usulüne göre defter tutmakta iken iş hacmindeki değişiklik nedeniyle sınıf

değiştirerek Defter Beyan Sistemi kapsamına giren mükelleflerden, son dönem geçici

vergi beyannamesini e-Beyanname Sisteminden verirken sorun yaşayanların

2019 yılı için Defter Beyan Sistemindeki defter bilgilerinin “Bilanço” olması gerekmektedir. Bunun için mükellefin kendi ekranında sol tarafta “Sistem Yönetimi”

menüsü bulunmaktadır. Muhasebeci mükellef adına işlem yapıyorsa, mükellefin sayfasına geçerek bu menüye girmesi gerekir.

Defter-Beyan Sisteminde bilançoya geçiş işlemleri aşağıda ekran görüntüleriyle

Açılan ekrandan ilgili yıl seçildiğinde o yıla ilişkin tüm defter bilgileri ekranda

görüntülenir. Defter ile ilgili seçim işlemleri bu ekran aracılığıyla yapılır.

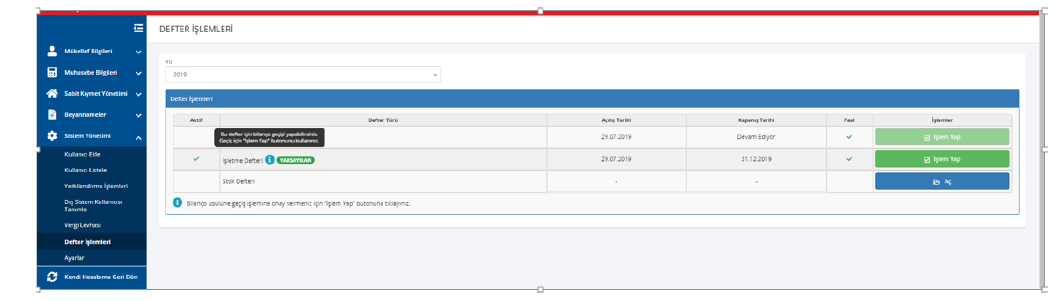

– İşletme Defteri yanındaki “İ” üzerine mouse ile gelindiğinde bilgilendirme yazısı

görünür.

-İşletme Defteri satırında en sağda yer alan “İşlemler” bölümündeki “İşlem Yap”

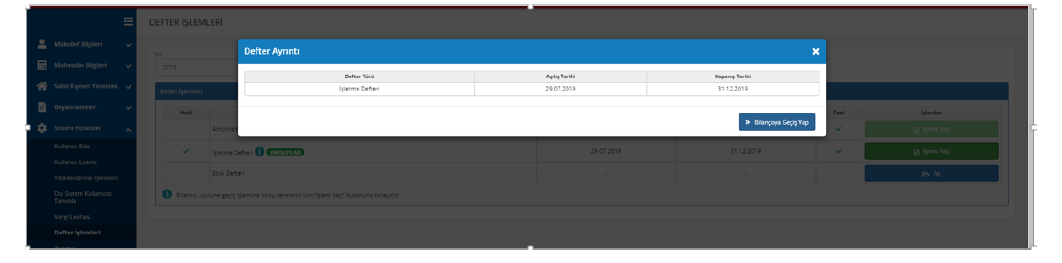

butonuna basıldığında aşağıdaki ekran açılır ve “Bilançoya Geçiş Yap” butonuna tıklandığında defter tasdik bilgileri girilir.

Açılan ekranda istenilen bilgiler doldurulduktan sonra “Onayla” butonuna

basıldığında o yıl için bilançoya geçiş işlemi tamamlanmış olur. Mükellefin ilgili

yıl için Beyanname Düzenleme Programından beyanname göndermesi açılmış

olur.

GİB/17.02.2020

Kaynak: GİB Duyuru – 17.2.2020 Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.