a) KDV Beyannamelerinde, Hesaplanan KDV Bulunmayan veya Hesaplanan KDV Beyanları Sadece Tecil-Terkin Uygulaması Kapsamındaki Teslimlere İlişkin Olanlarda KDV Matrah Artırımı

İlgili takvim yılı içindeki işlemlerinin tamamı;

- İstisnalar kapsamındaki teslim ve hizmetlerden oluşan veya diğer nedenlerle hesaplanan KDV beyanı bulunmayan mükellefler ile

- Tecil-terkin uygulaması kapsamındaki teslimlerden oluşan mükellefler ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunmuş olmaları şartıyla KDV artırımından faydalanabileceklerdir.

- Buna göre, ilgili yıl içinde en az üç dönemde KDV beyannamesi veren ve hiçbir dönemde hesaplanan vergisi çıkmayan veya sadece tecil-terkin uygulaması kapsamındaki teslimleri nedeniyle hesaplanan vergi beyanı bulunan mükelleflerin artırım taleplerinde,

Tebliğin bu bölümüne göre işlem yapılacaktır.

Bu mükelleflerin, KDV artırım talepleri nedeniyle ödeyecekleri vergi, gelir veya kurumlar vergisi bakımından artırılan matrahlara %18 oranı uygulanmak suretiyle hesaplanacaktır.

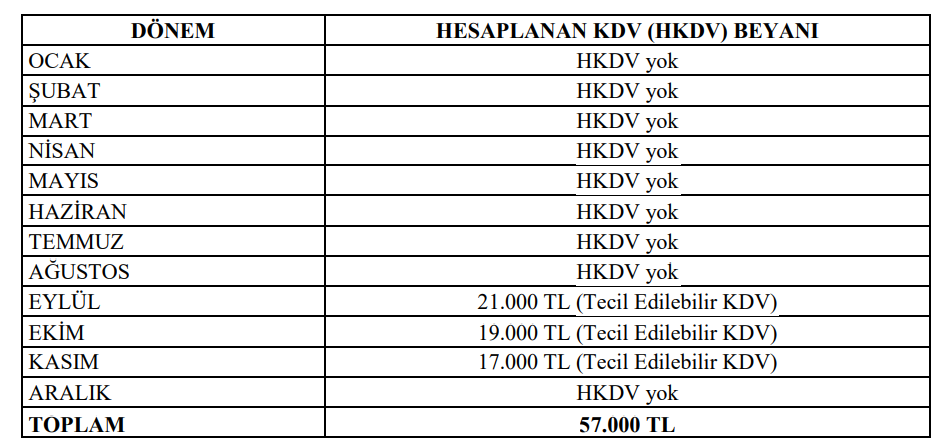

Örnek 32- (Y) A.Ş., 2020 yılı için KDV yönünden artırımda bulunmak istemektedir.

Ancak söz konusu yıldaki işlemleri KDV’den müstesna olan ve tecil-terkin uygulaması kapsamındaki işlemlerden oluşmaktadır. 2020 yılı KDV beyannamelerinin üçünde “Hesaplanan Katma Değer Vergisi” beyanı bulunmakta, ancak bu beyanlar tecil-terkin

uygulaması kapsamındaki işlemlerden kaynaklanmaktadır.

Mükellef, aynı takvim yılı ile ilgili olarak 285.000 TL kurumlar vergisi matrah artırımında bulunmuştur.

Bu durumda, mükellefin KDV artırım tutarı ve taksit tutarı (12 taksit imkânından

yararlandığı varsayıldığında) aşağıdaki gibi hesaplanacaktır.

Kaynak: GİB – BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR 7440 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) 16.03.2023 Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.