TÜRMOB

VERGİ MEVZUAT SİRKÜLERİ

7261 Türkiye Çevre Ajansının Kurulması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun

7261 sayılı Kanunla; ⎯ Çevre Ajansı kurulması, ⎯ Kısa süreli elektrikli skuter kiralama imkânı veren paylaşımlı elektrikli skuter işgallerinin 2464 sayılı Belediye Gelirleri Kanununa göre işgal harcına tabi olması, ⎯ 7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanuna ilişkin değişiklik yapılması, ⎯ Çevre Kanunu, ⎯ Geri Kazanım Katılım Payına yönelik idari para cezaları, ⎯ Ambalajlar için depozito uygulamasının 1 Ocak 2022 tarihine ertelenmesi konularında düzenlemeler yapıldı.

30 Aralık 2020 tarihli ve 31350 sayılı Resmi Gazetede yayımlanan 7261 sayılı Türkiye Çevre Ajansının Kurulması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla, Çevre Ajansı kurulması, kısa süreli elektrikli skuter kiralama imkânı veren paylaşımlı elektrikli skuter işgallerinin 2464 sayılı Belediye Gelirleri Kanununa göre işgal harcına tabi olması 7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanuna ilişkin değişiklik yapılması, Çevre Kanunu ve GEKAP idari para cezaları ilişkin konularda düzenlemeler yapıldı.

Söz konusu Yasaya ilişkin bazı düzenlemeler, aşağıdaki gibidir.

I-) Çevre ajansı kurulması ve vergi muafiyeti tanınması

Çevre kirliliğini önlemek ve yeşil alanların korunmasına, iyileştirilmesine ve geliştirilmesine katkı sağlamak, döngüsel ekonomi ve sıfır atık yaklaşımı doğrultusunda kaynak verimliliğini artırmak ile ulusal ölçekte depozito yönetim sistemi kurulmasına, işletilmesine, izlenmesine ve denetimine yönelik faaliyetlerde bulunmak üzere Türkiye Çevre Ajansı kurulmuştur.

Yasanın 9’uncu maddesine göre Ajans;

a) Yapılan bağış ve yardımlar sebebiyle veraset ve intikal vergisinden,

b) Faaliyetleri dolayısıyla yaptığı işlemler yönünden harçlardan, bu kapsamda düzenlenen kâğıtlar nedeniyle damga vergisinden, kiraya verilmemek şartıyla sahip olduğu taşınmazları dolayısıyla emlak vergisinden,

c) Tapu ve kadastro işlemleri bakımından, döner sermaye hizmet bedelinden,

ç) Her türlü dava ve icra işleminde teminat yatırma mükellefiyetlerinden,

muaftır.

01/01/2021 tarihinden 31/12/2025 tarihine kadar 9/8/1983 tarihli ve 2872 sayılı Çevre Kanunu’nun ek 11’inci maddesi uyarınca tahsil edilen geri kazanım katılım paylarının yüzde yirmi beşi tahsil edildiği ayı izleyen ayın sonuna kadar Türkiye Çevre Ajansı hesabına aktarılacaktır.

II-) Elektrikli Skuter’lar için Belediye Gelirleri Kanununa göre işgal harcı ödenmesi

Kanunun 22’nci maddesinde Elektrikli skuter (e-skuter): Hızı en fazla 25 km/saate ulaşan, tekerlekli, ayak tahtası ve tutamağı olabilen, dikey bir direksiyon mekanizması içerebilen ve ayakta kullanılan taşıtları olarak tanımlanmıştır.

Düzenlemenin 11’inci maddesi ile 2464 sayılı Belediye Gelirleri Kanununun 56’ncı maddesine aşağıdaki fıkra eklenmiştir.

“Kullanıcılara kısa süreli elektrikli skuter kiralama imkânı veren paylaşımlı elektrikli skuter işgallerinde harç tutarı, her üç skuterin bir metrekare alan işgal ettiği kabulü ile beher metrekare için Tarifenin (1) numaralı bendindeki en az tarife üzerinden hesaplanır.”

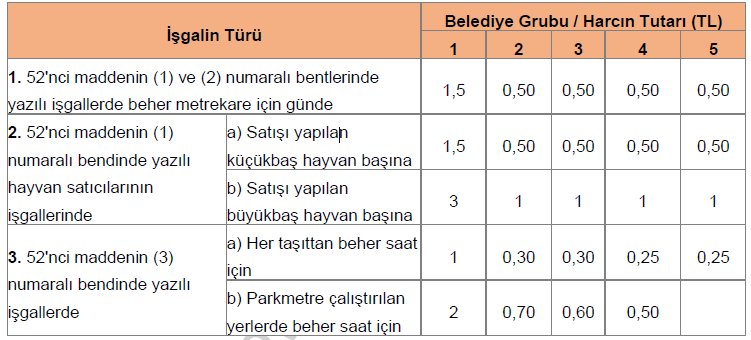

Bu düzenleme sonrasında 2464 sayılı Kanunun İşgal Harcı bölümü başlığını taşıyan 56’ncı maddesi aşağıdaki gibi olmuştur.

“Harcın tarifesi:

Madde 56 – İşgal harcı aşağıda gösterilen hadler içinde düzenlenecek tarifeye göre alınır1.

C- İŞGAL HARCI

Tarifenin (1) numaralı bendindeki harçların hesabında metrekare kesirleri tam sayılır ve tam günü aşan işgallerde altı saatten az süreler atılır, fazlası tam gün sayılır.

Kullanıcılara kısa süreli elektrikli skuter kiralama imkânı veren paylaşımlı elektrikli skuter işgallerinde harç tutarı, her üç skuterin bir metrekare alan işgal ettiği kabulü ile beher metrekare için Tarifenin (1) numaralı bendindeki en az tarife üzerinden hesaplanır.”

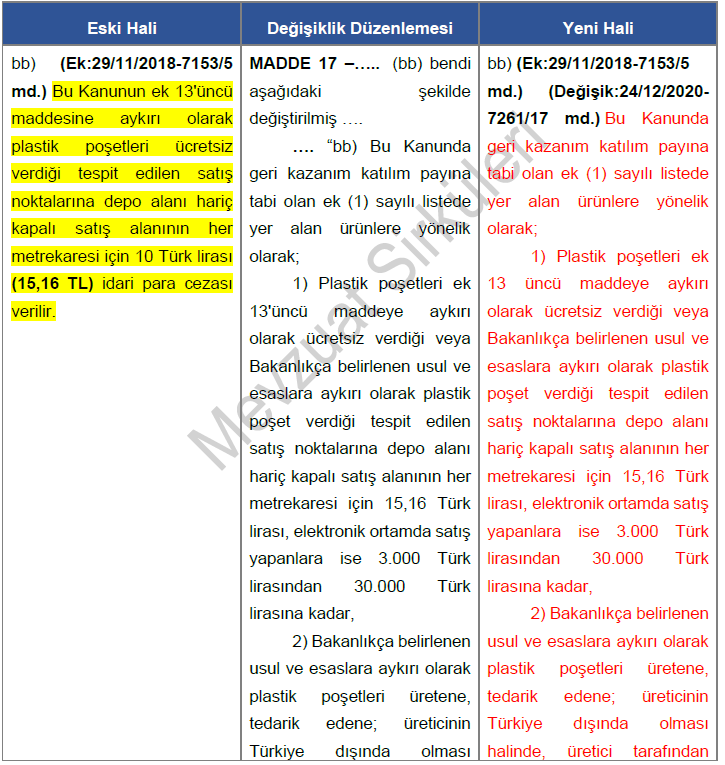

III-) Geri Kazanım Katılım Payına Yönelik İdari Para Cezalarının Yeniden Belirlenmesi

Kanunun 17’nci maddesi ile Çevre Kanunu’nun 20’nci maddesinde bazı değişiklikler yapılmış ve geri kazanım katılım payına yönelik idari para cezaları yeniden belirlenmiştir. Düzenleme aşağıda karşılaştırmalı tablo halinde verilmiştir.

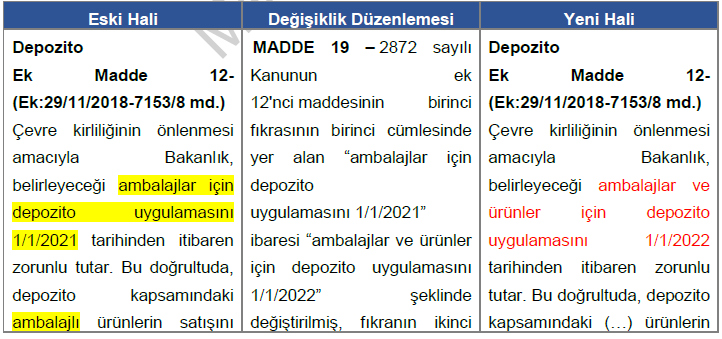

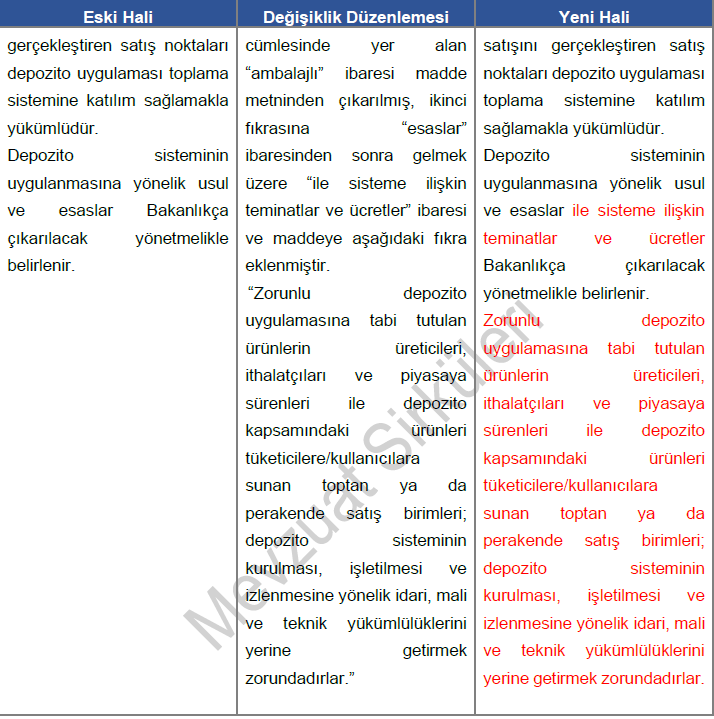

IV-) Ambalajlar için depozito uygulamasının 1 Ocak 2022 tarihine ertelenmesi

Kanunun 19’uncu maddesi ile Çevre Kanunu Ek Madde 12’de yapılan değişiklik ile ambalajlar için depozito uygulaması 1/1/2022 tarihine ertelenmiştir. Maddede yapılan değişiklik aşağıda karşılaştırmalı tablo halinde verilmiştir.

V-) 7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanuna ilişkin değişiklik yapılması

7261 sayılı Kanunun 36’ncı maddesi ile 18/5/2004 tarihli ve 5174 sayılı Türkiye Odalar ve Borsalar Birliği ile Odalar ve Borsalar Kanununa aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 20 – 11/11/2020 tarihli ve 7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 4’üncü maddesinin altıncı fıkrasının (a) bendi kapsamındaki alacaklar bakımından bu maddenin yürürlüğe girdiği tarihten 31/12/2021 tarihine kadar;

a) Derdest olan icra ve iflas takipleri durur, taraf ve takip işlemleri yapılmaz,

b) İhtiyati haciz kararları icra ve infaz edilmez,

c) Yeni icra ve iflas takipleri yapılmaz,

d) Zamanaşımı süreleri ile takip hukukuna ilişkin süreler durur. Bu süreler durma süresinin sona erdiği günden itibaren işlemeye başlar.

Durma süresinin başladığı tarih itibarıyla, bitimine on beş gün ve daha az kalmış olan süreler, durma süresinin sona erdiği günü takip eden günden başlamak üzere otuz gün uzamış sayılır.”

1 Bu maddede yer alan maktu vergi ve harç tarifeleri, 18/2/2014 tarihli ve 28917 sayılı Resmi Gazetede yayımlanan 10/2/2014 tarihli ve 2014/5896 sayılı Bakanlar Kurulu Kararı Eki Kararla belirlenmiştir.

Kaynak: TÜRMOB MEVZUAT SİRKÜLERİ

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.