TÜRMOB

MEVZUAT SİRKÜLERİ 04.01.2021/17

Vergi Usul Kanunu’nda Yer Alan Maktu Tutar ve Hadler 2021 Yılı İçin Arttırıldı

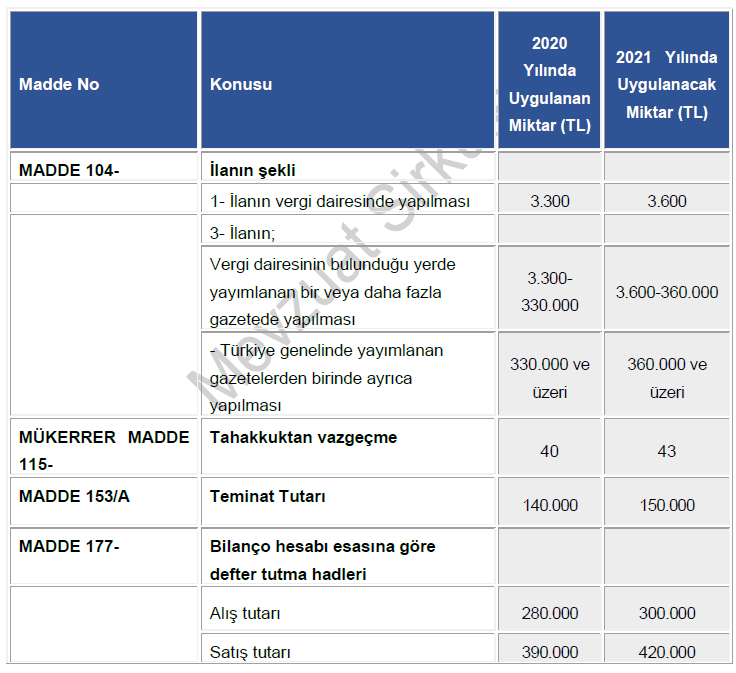

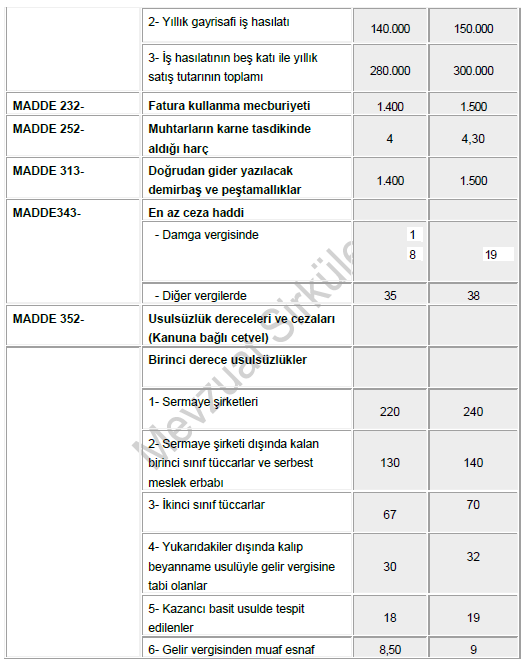

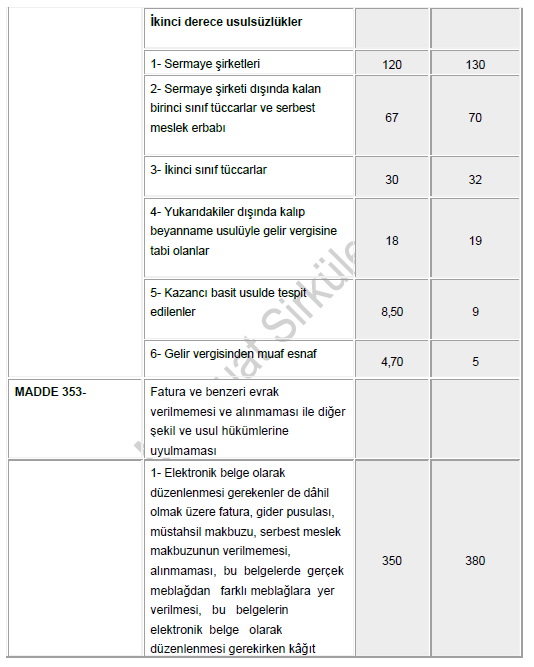

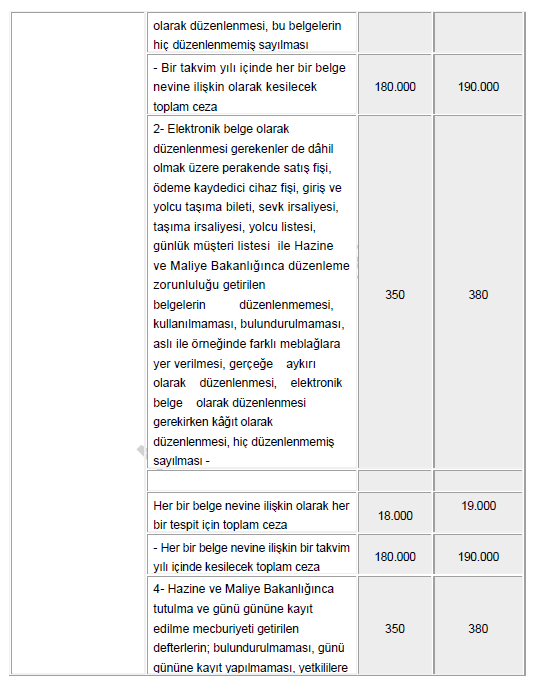

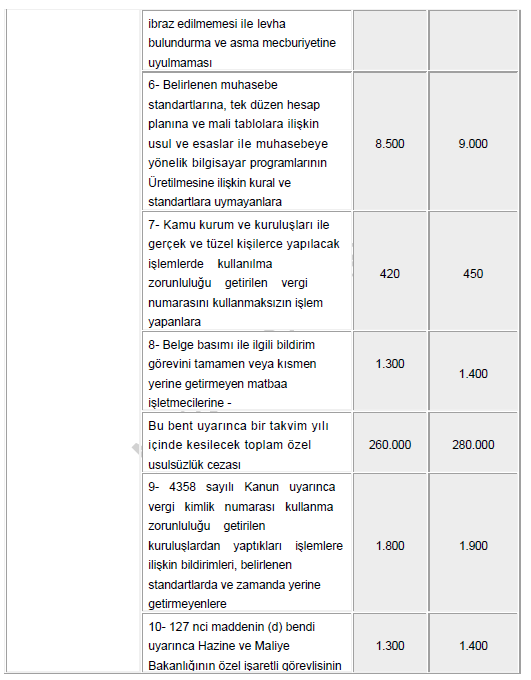

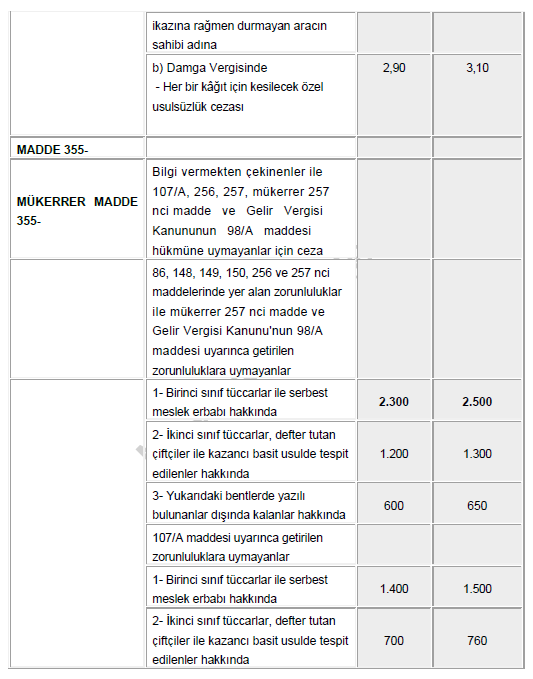

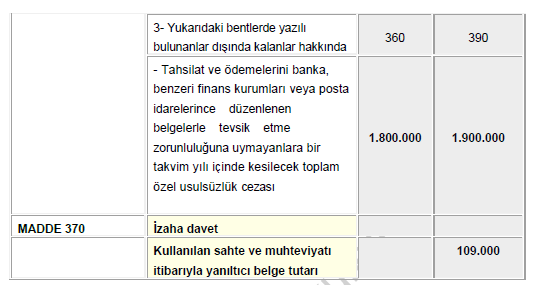

Vergi Usul Kanunu’nda yer alan ve 2021 yılında uygulanacak hadlerin belirlendiği 522 sıra No.lu Vergi Usul Kanunu Genel Tebliği yayımlandı. 2021 yılında zorunlu fatura düzenleme sınırının tutarı, 1.400 TL’den 1.500 TL’ye çıkarıldı.

213 sayılı Vergi Usul Kanunu’nun Mükerrer 414’üncü maddesinin üçüncü fıkrasında; “Bu Kanunda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarları, her yıl bir önceki yıla ilişkin olarak bu Kanun uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan maktu had ve miktarların yüzde beşini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu suretle tespit edilen had ve miktarları yarısına kadar artırmaya veya indirmeye, nispi hadleri ise iki katına kadar artırmaya veya yarısına kadar indirmeye veya tekrar kanuni seviyesine getirmeye yetkilidir.” hükmü yer almaktadır.

Vergi Usul Kanunu’nun 104, Mükerrer 115, 153/A, 177, 232, 252, 313, 343, 352 (Kanuna Bağlı Cetvel), 353, 355, Mükerrer 355 ve 370 inci maddelerinde yer alıp 2020 yılında uygulanan tutarların ve hadlerin, 2020 yılı için %9,11 (dokuz virgül on bir) olarak tespit edilen yeniden değerleme oranında artırılması suretiyle belirlenen ve 1 Ocak 2021 tarihinden itibaren uygulanacak olan tutarlar ve hadler ile asgari ve azami miktarlar, Hazine ve Maliye Bakanlığı’nca çıkarılan ve 29 Aralık 2020 tarihli ve 31349 (1.Mükerrer) sayılı Resmi Gazetede yayımlanan 522 Sıra No.lu Vergi Usul Kanunu Genel Tebliği’nde aşağıdaki gibi belirlenmiştir.

Kaynak: TÜRMOB MEVZUAT SİRKÜLERİ

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.