2024 Basit Usule Tabi Olmanın Şartları

Gelir Vergisi Kanununun 47 nci ve 48 inci maddelerinde yer alan genel ve özel şartları topluca taşıyanların ticari kazançları basit usulde tespit olunur.

1. Genel Şartlar

1. Kendi işinde bilfiil çalışmak veya bulunmak (işinde yardımcı işçi ve çırak kullanmak, seyahat, hastalık, ihtiyarlık, askerlik, tutukluluk ve hükümlülük gibi zaruri ayrılmalar dolayısıyla geçici olarak bilfiil işinin başında bulunmamak bu şartı bozmaz. Ölüm halinde, iş sahibinin dul eşi veya küçük çocukları namına işe devam olunduğu takdirde, bunların bilfiil işin başında bulunup bulunmamalarına bakılmaz.),

2. İşyeri mülkiyetinin iş sahibine ait olması halinde emsal kira bedeli, kiralanmış olması halinde yıllık kira bedeli toplamının;

- Büyükşehir belediye sınırları içinde 2023 takvim yılı için 35.000 TL’yi aşmaması, (2024 takvim yılı için 55.000 TL)

- Diğer yerlerde 2023 takvim yılı için 22.000 TL’yi aşmaması, 2024 takvim yılı için 34.000 TL)gerekmektedir.

Ticari,ziraiveyameslekifaaliyetlerdolayısıylagerçekusuldegelirvergisinetabi olmamak.

Yukarıdaki 2 ve 3 numaralı bent hükümleri öteden beri işe devam edenlerde takvim yılı başındaki, yeniden işe başlayanlarda ise işe başlama tarihindeki duruma göre uygulanır. 2023 takvim yılı tutarları 323 Seri No.lu Gelir Vergisi Genel Tebliği ile 2024 takvim yılı tutarları ise 324 Seri No.lu Gelir Vergisi Genel Tebliği ile belirlenmiştir.

Bu kapsamda; 2024 takvim yılı için belirtilen genel şartlardan herhangi birini sağlamayan kazançları basit usulde tespit edilen mükellefler, 1/1/2025 tarihinden itibaren gerçek usule tabi olacaktır.

2. Özel Şartlar

1. Satın aldıkları malları olduğu gibi veya işledikten sonra satanların;

- Yıllık alımları tutarının 2023 takvim yılı için 440.000 TL’yi aşmaması (2024 takvim yılı için 690.000 TL) veya

- Yıllık satışları tutarının 2023 takvim yılı için 700.000 TL’yi aşmaması (2024 takvim yılı için 1.100.000 TL),2 (1)numaralı bentte yazılı olanların dışındaki işlerle uğraşanların bir yıl içinde elde ettikleri gayrisafi iş hâsılatının;

• 2023 takvim yılı için 220.000 TL’yi aşmaması (2024 takvim yılı için 340.000 TL),

3 (1) ve (2) numaralı bentlerde yazılı işlerin birlikte yapılması halinde, yıllık satış tutarı ile iş hasılatı toplamının;

• 2023 takvim yılı için 440.000 TL’yi aşmaması (2024 takvim yılı için 690.000 TL),

gerekmektedir.

Bu kapsamda; kazançları basit usulde tespit edilen mükelleflerden, 2024 takvim yılı için belirtilen özel şartlardan herhangi birini sağlamayanlar 1/1/2025 tarihinden itibaren gerçek usule tabi olacaktır.

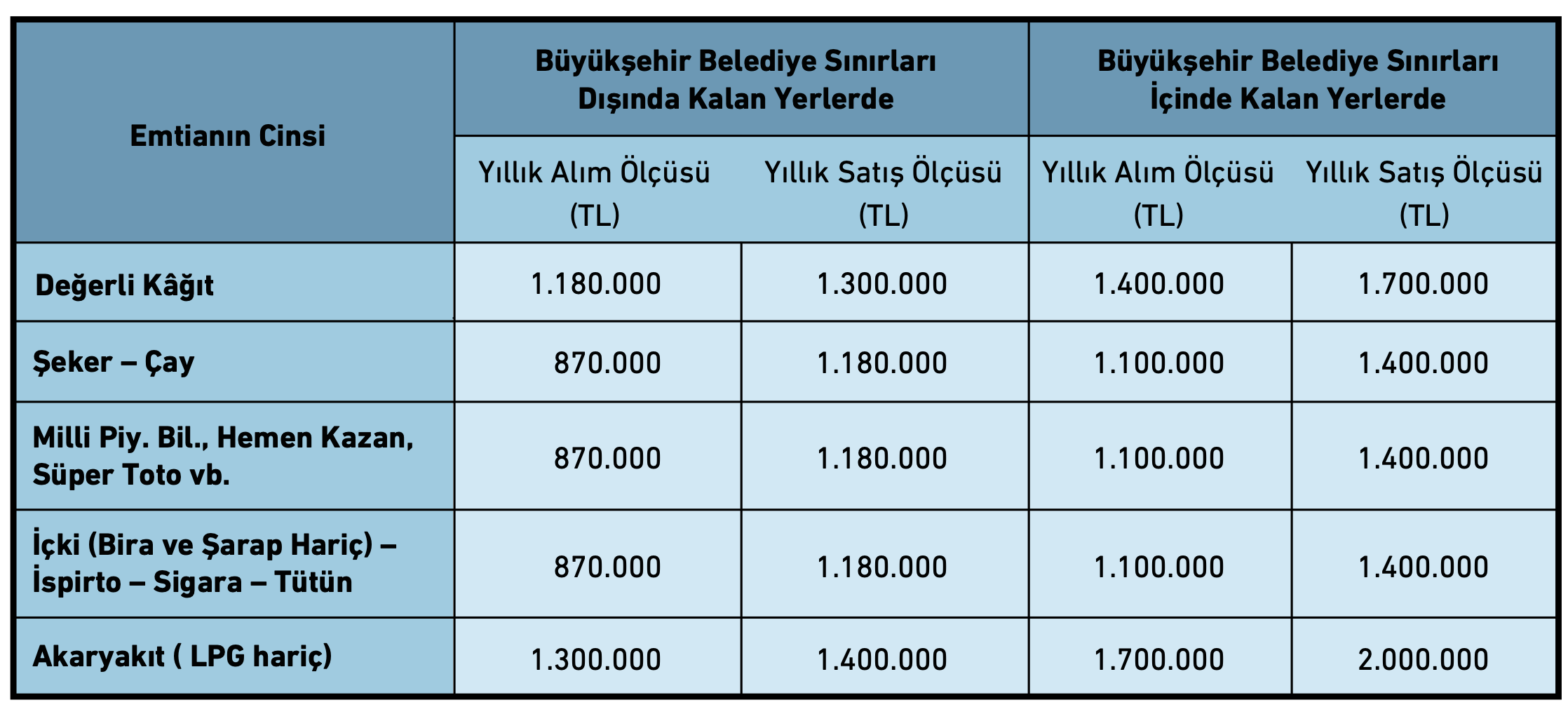

4. Kâr hadleri emsallerine göre düşük olarak tespit edilmiş bulunan emtia için özel hadler;

Milli Piyango bileti, akaryakıt, şeker ve bunlar gibi kâr hadleri emsallerine nazaran bariz şekilde düşük olarak tespit edilmiş bulunan emtia için, (1) ve (3) numaralı sıralarda yazılı hadler yerine ilgili Bakanlıkların görüşü alınmak suretiyle, Hazine ve Maliye Bakanlığınca belirlenecek alım satım hadleri uygulanır.

Buna göre, anılan maddelerin ticaretini yapan mükelleflerin 2024 takvim yılında da basit usulden yararlanabilmeleri için alış, satış veya hasılatlarının 31/12/2023 tarihi itibariyle 324 Seri No.lu Gelir Vergisi Genel Tebliğinde belirtilen aşağıdaki hadleri aşmaması gerekmektedir.

Belirtilen bu malların alım satımı ile uğraşanlar hakkında, basit usulün özel şartları bakımından yukarıdaki hadler dikkate alınmak suretiyle, 2/5/1982 tarihli ve 17682 sayılı Resmî Gazetede yayımlanan 136 Seri No.lu Gelir Vergisi Genel Tebliğindeki hesaplamalar doğrultusunda işlem yapılacaktır.

Örnek 2: Bartın ilinde öteden beri manavlık faaliyetinde bulunan ve kazancı basit usulde tespit olunan Mükellef (B)’nin bu faaliyeti dolayısıyla 1/1/2023 – 31/12/2023 tarihleri arasında yapmış olduğu alımlarının tutarı 400.000 TL, satışlarının tutarı 650.000 TL’dir. Mükellefin işyeri kira tutarı ise 1/1/2023 tarihi itibarıyla aylık 1.800 TL olup yıllık 21.600 TL’dir.

2023 takvim yılı için geçerli olmak üzere 323 Seri No.lu Gelir Vergisi Kanunu Genel Tebliği ile basit usule tabi mükellefler için belirlenen yıllık alım haddi 440.000 TL, yıllık satış haddi 700.000 TL, kira bedeli ise 22.000 TL’dir. Buna göre; manavlık faaliyetinde bulunan Mükellef (B)’nin yıllık alım ve satım tutarı ile kira bedeli, belirtilen sınırları aşmadığından dolayı 2024 takvim yılında da kazancı basit usulde tespit edilmeye devam edecek olup mükellef gelir vergisi istisnasından yararlanabilecektir.

Kaynak: GİB REHBER

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.