Zorunlu Karşılıklar Hakkında Tebliğ (Sayı: 2013/15)’de Değişiklik Yapılmasına Dair Tebliğ (Sayı: 2021/9)

MADDE 1 – 25/12/2013 tarihli ve 28862 sayılı Resmî Gazete’de yayımlanan Zorunlu Karşılıklar Hakkında Tebliğ (Sayı: 2013/15)’in 6 ncı maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiştir.

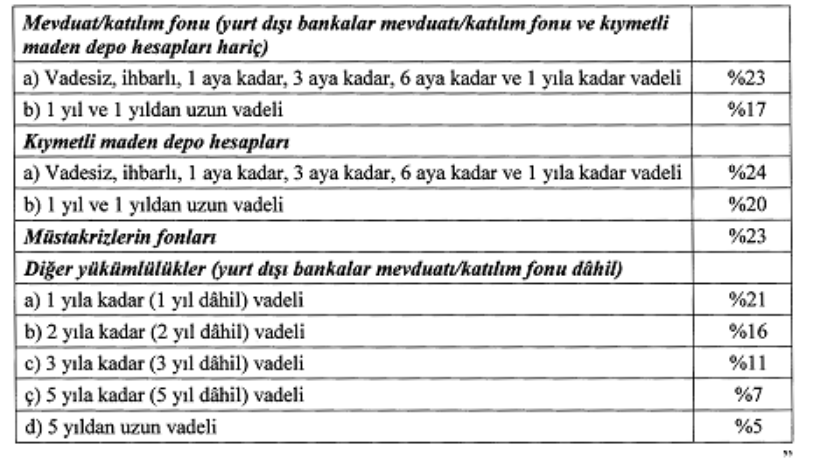

“(2) Zorunlu karşılık oranları yabancı para yükümlülükler için aşağıdaki gibidir:

MADDE 2 – Bu Tebliğ 17/9/2021 tarihinde yürürlüğe girer.

MADDE 3 – Bu Tebliğ hükümlerini Türkiye Cumhuriyet Merkez Bankası Başkanı yürütür.

Tebliğin Yayımlandığı Resmî Gazete’nin

Tarihi

Sayısı

25/12/2013

28862

Tebliğde Değişiklik Yapan Tebliğlerin Yayımlandığı Resmî Gazete’nin

Tarihi

Sayısı

1-

26/3/2014

28953

2-

25/7/2014

29071

3-

3/1/2015

29225

4-

12/3/2015

29293

5-

30/5/2015

29371

6-

29/8/2015

29460

7-

26/12/2015

29574

8-

9/1/2016

29588

9-

10/8/2016

29797

10-

7/9/2016

29824

11-

22/10/2016

29865

12-

1/11/2016

29875

13-

19/11/2016

29893

14-

26/11/2016

29900

15-

11/1/2017

29945

16-

8/11/2017

30234

17-

9/5/2018

30416

18-

9/8/2018

30504

19-

14/8/2018

30509

20-

22/12/2018

30633

21-

19/1/2019

30660

22-

16/2/2019

30688

23-

20/4/2019

30751

24-

11/5/2019

30771

25-

28/5/2019

30787

26-

22/6/2019

30809

27-

7/8/2019

30855

28-

20/8/2019

30864

29-

21/9/2019

30895

30-

9/12/2019

30973

31-

28/12/2019

30992

32-

18/1/2020

31012

33-

7/3/2020

31061

34-

18/3/2020

31072

35-

20/6/2020

31161

36-

18/7/2020

31189

37-

21/8/2020

31220

38-

27/11/2020

31317

39-

24/2/2021

31405

40-

1/7/2021

31528

Kaynak: Resmi Gazete Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.