TÜRMOB

Mevzuat Sirküleri 27.03.2020/80-1

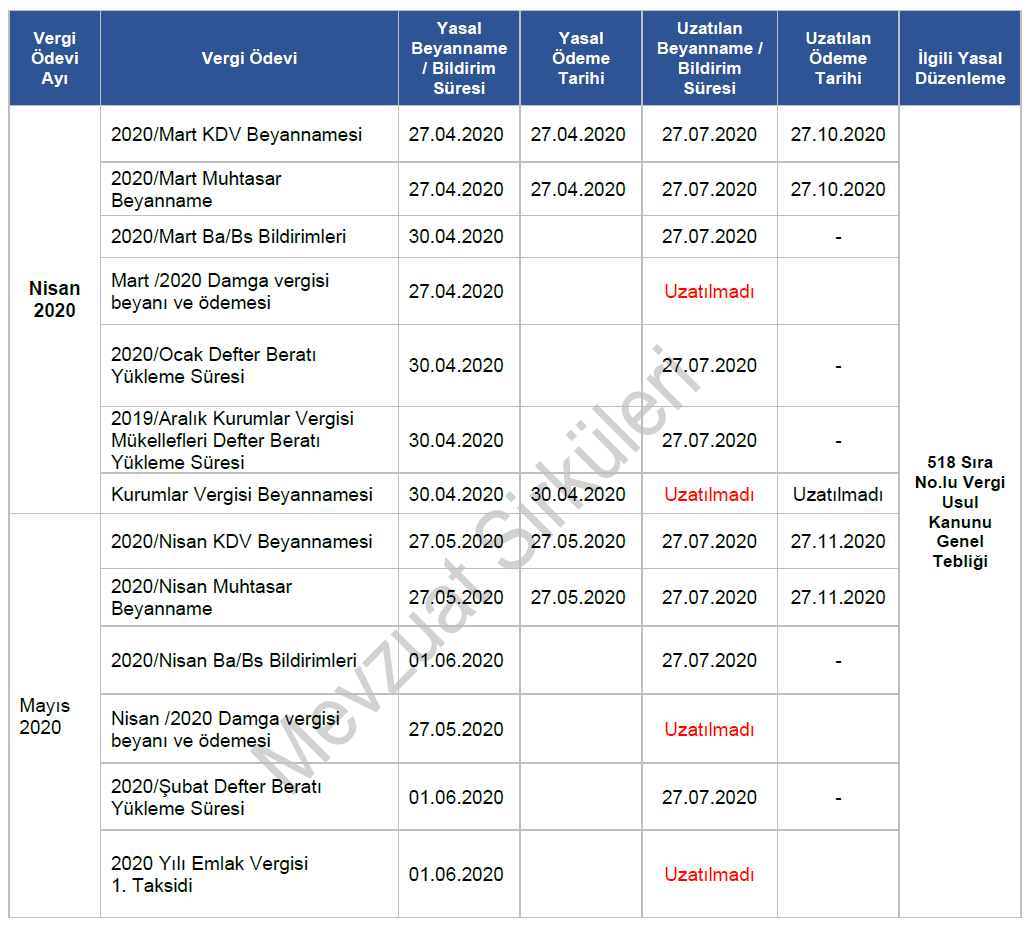

ÖZET: 126 No.lu Vergi Usul Kanunu Sirküleri ve 518 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile beyan, bildirim ve ödeme süreleri uzayan beyannameler

I-) 126 No.lu Vergi Usul Kanunu Sirküleri ile beyan, bildirim ve ödeme süreleri uzayan mükellef grupları aşağıdaki gibidir:

Tüm Gelir ve Kurumlar Vergisi Mükellefleri

II-) 518 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile beyan, bildirim ve ödeme süreleri uzayan mükellef grupları aşağıdaki gibidir:

1-Ticari, zirai ve serbest mesleki kazanç yönünden gelir vergisi mükellefiyeti bulunan mükellefler,

2-Kurumlar vergisi mükelleflerinden korona virüs salgınından doğrudan etkilenen ve ana faaliyet alanı itibarıyla; Alışveriş Merkezleri Dahil Perakende, Sağlık Hizmetleri, Mobilya İmalatı, Demir Çelik Ve Metal Sanayii, Madencilik Ve Taş Ocakçılığı, Bina İnşaat Hizmetleri, Endüstriyel Mutfak İmalatı, Otomotiv İmalatı Ve Ticareti İle Otomotiv Sanayii İçin Parça Ve Aksesuar İmalatı, Araç Kiralama, Depolama Faaliyetleri Dahil Lojistik Ve Ulaşım, Sinema Ve Tiyatro Gibi Sanatsal Hizmetler, Matbaacılık Dahil Kitap, Gazete, Dergi Ve Benzeri Basılı Ürünlerin Yayımcılık Faaliyetleri, Tur Operatörleri Ve Seyahat Acenteleri Dahil Konaklama Faaliyetleri, Lokanta, Kıraathane Dahil Yiyecek Ve İçecek Hizmetleri, Tekstil Ve Konfeksiyon İmalatı Ve Ticareti, Halkla ilişkiler dahil etkinlik ve organizasyon hizmetleri, sektörlerinde faaliyette bulunan mükellefler.

3-Ana faaliyet alanı itibarıyla İçişleri Bakanlığınca alınan tedbirler kapsamında geçici süreliğine faaliyetlerine ara verilmesine karar verilen işyerlerinin bulunduğu sektörlerde faaliyette bulunan mükellefler, (yüzme havuzu, hamam, kaplıca, spor, oyun ve düğün salonu, berber ve kuaför gibi işyerlerinin bulunduğu sektörlerde faaliyet gösteren mükellefler)

4-65 yaş ve üstünde olması veya kronik rahatsızlığı bulunması nedeniyle sokağa çıkma yasağı kapsamına giren mükellefler ve meslek mensupları ile 3.2020 tarih itibarıyla geçerli olan “Aracılık ve Sorumluluk Sözleşmesi” uyarınca beyanname/bildirimleri bu meslek mensuplarınca verilenlerin 22/3/2020 ila sokağa çıkma yasağının sona ereceği tarih (bu tarihler dâhil) arasında mücbir sebep halinde olduğu kabul edildi.

Bu kapsamda mücbir sebep dönemine ilişkin verilemeyen beyanname/bildirimlerin verilme süreleri ile bunlara istinaden tahakkuk eden vergilerin ödeme sürelerinin son gününün, sokağa çıkma yasağının sona ereceği günü takip eden 15 inci günün sonuna kadar uzatıldı.

65 yaş ve üstünde olunması nedeniyle beyanname/bildirim verme ve ödeme sürelerinin uzatılması, vergi dairelerince yapılacak tespitlere istinaden resen gerçekleştirilecek olup bu kapsamdaki süre uzatımına ilişkin herhangi bir başvuruda bulunmamaya gerek bulunmamaktadır.

III- Mücbir sebep dolayısıyla olmasa da 2872 sayılı Kanunun ek 11’inci maddesinin Hazine ve Maliye Bakanlığına vermiş olduğu yetkiye dayanılarak Geri Kazanım Katılım Payı Beyannamesinin aylık beyan dönemleri 2020 yılında altı aylık, takip eden yıllar için üç aylık olarak yeniden belirlendi. Ocak- Haziran/2020 dönemine ilişkin Geri Kazanım Katılım Payı Beyannamesi 31.07.2020 günü Cuma gününe kadar verilecek ve aynı süre içerisinde ödenecektir.

Kaynak: TÜRMOB Mevzuat Sirküleri 27.03.2020

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.