1- Doğum borçlanması tutarı Asgari ücret artışına bağlı olarak değişiyor!

Doğrum borçlanması asgari ücretin artışına bağlı olarak değişiyor.

01.01.2018 tarihinden itibaren yapılacak zamdan etkilenmemek için doğum borçlanmasının 31 Aralık 2017 tarihine kadar yapılması gerekiyor.

01.01.2018’den itibaren Asgari cürete yapılacak zam ile aynı oranda doğum borçlanması tutarı da artacaktır.

2- Doğum borçlanması tutarı Asgari ücret artışına bağlı olarak değişiyor!

Doğum borçlanması tutarı asgari ücretin %32 olarak uygulanıyor.

3- Bir aylık doğum borçlanması tutarı 568,80 TL (31 Aralık 2017 Tarihine kadar)

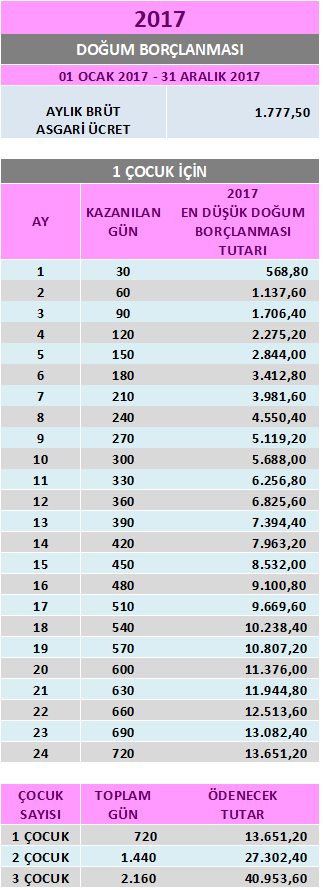

01.01.2017 – 31.12.2017 tarihleri arasında brüt asgari ücret 1.777,50 TL olup, bu tutarın %32’si ise 568,80 TL’dir. Yani 1 Aylık doğum borçlanması karşılığı olarak bu tutarın ödenmesi gerekmektedir.

4- DOĞUM Borçlanma tutarları 2017 yılı için ne kadar?

01 Ocak 2017’den 31 Aralık 2017 Tarihine kadar Asgari ücret üzerinden hesaplanmış (En düşük) DOĞUM borçlanması tutarı aşağıda belirtilmiştir.

2.1- 1 AYLIK – 568,80 TL

2.2- 1 YILLIK – 6.825,60 TL

2.3- 2 YILLIK – 13.651,20 TL

DOĞUM borçlanma tutarı Tebliğ tarihinden itibaren 1 AY içinde ödenmelidir.

Zamanında ödenmeyen borçlanma iptal olmaktadır. Yeniden başvuru yapmak yapılabilir.

5- DOĞUM Borçlanması için şartlar nelerdir?

-Doğum’dan önceki herhangi bir tarihte Sgk girişinin ve prim gününün olması,

-Borçlanacak süreler için daha önce prim ödenmemiş olması (Örnek: Doğum sonrasındaki 6 ay -çalışmamış ancak sonra işe başlamış ve adına sgk primi yatırılmış olan kadın sadece sigorta pirimi ödenmeye 6 ay için borçlanma yapabilecektir.)

– 3 çocuk için doğum borçlanması yapılabilir.

– Her bir çocuk için 2 yıl (720 gün) doğum borçlanması yapılabilir.

6- 31.12.2017 tarihine kadar asgari ücrete göre DOĞUM borçlanması tablosu aşağıda belirtilmiştir.

Tablo Dipnotlar

1- Hesaplama 2017 Asgari Ücrete Göre Hesaplanmıştır.

2- Doğum Borçlanma Tutarları 2017 Yıl Sonuna Kadar Geçerlidir.

3- Doğum Borçlanma Tutarı Asgari Ücret Artışına Bağlı Olarak Değişecektir.

4- Asgari Ücret İle Ssk Tavanı Arasındaki Bir Tutardan Doğum Borçlanması Yapılabilir.

5- Doğum Borçlanması Tutarının Tebliğ Tarihinden İtibaren Bir Ay İçinde Ödenmesi Gerekmektedir.

6- Doğum Borçlanması Tutarı Bir Aylık Süre İçinde Ödenemezse Yeniden Başvuru Yapmak Gerekir.

7- İhtiyaç Duyulan Süre Kadar Ödeme Yapılarak Kısmi Doğum Borçlanması Yapılabilir.

8- Kısmi Borçlanma Yapılması Halinde Kalan Süreler İçin Sonra Yine Borçlanma Yapılabilir.

9- Sigorta Başlangıç Tarihinden Önceki Doğumlar İçin Borçlanma Yapılamaz.

10- Doğum Borçlanması Sigorta Başlangıç Tarihini Geriye Götürmez.

11- En Fazla 3 Çocuk İçin Doğum Borçlanması Yapılabilir.

12- Doğumdan Sonraki 2 Yıl İçindeki Prim Ödenmeyen Süreler İçin Doğum Borçlanması Yapılabilir.

13- Tüm Sigorta Statüleri İçin Doğum Borçlanması Yapılabilir. (Ssk-Bağkur-Emekli Sandığı)

14- Borçlanma Yapılacak Tarih Aralığında Çocuğun Yaşıyor Olması Şartı Vardır. Çocuğun Bu Süre İçinde Hayatını Kaybetmesi Halinde, Hayatta Olduğu Süre İçin Kısmi Borçlanma Yapılabilir.

* Başvurular İkamet adresinizin bağlı olduğu SGK birimine yapılacaktır.

* 2017 sonuna kadar borçlanma tutarı aynı kalacaktır.

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.