Kıdem Tazminatı Hesabına Dahil Edilir Mi?")

İstanbul Sanayi Odası “Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu-2020” Araştırması’nın Sonuçlarını Açıkladı

İstanbul Sanayi Odası (İSO), Mayıs ayında açıkladığı “İSO Türkiye’nin 500 Büyük Sanayi Kuruluşu-2020” araştırmasının ardından, daha çok KOBİ niteliğindeki kuruluşları kapsayan “İSO Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu-2020” araştırmasının sonuçlarını 6 Temmuzda açıkladı.

2020 yılı Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu (İSO İkinci 500) araştırması, her yıl olduğu gibi bu yıl da KOBİ’lerin mevcut durumu ve geleceği açısından önemli sonuçlar ortaya koydu.

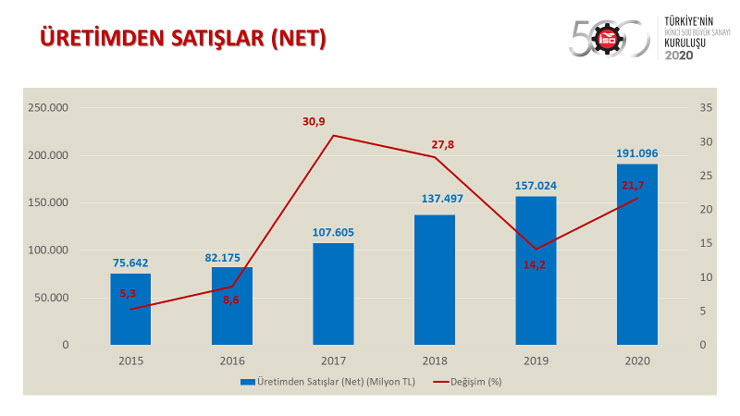

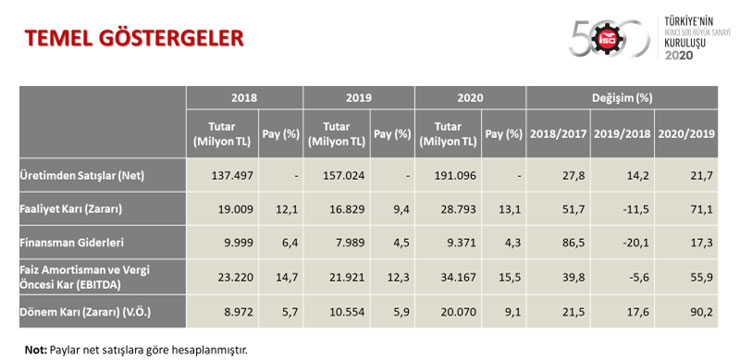

İstanbul Sanayi Odası tarafından yapılan açıklamaya göre İSO İkinci 500’ün 2020 yılındaki üretimden net satışları yüzde 21,7 oranında artarak 157 milyar TL’den 191,1 milyar TL’ye yükseldi.

İSO Yönetim Kurulu Başkanı Erdal Bahçıvan:

“KOBİ’LERİMİZ UYGUN FİNANSMAN KOŞULLARINDA ÜRETİMİN GÜCÜNE GÜÇ KATMAYA HAZIR OLDUKLARINI GÖSTERDİ”

“Odamızın en kıymetli çalışmalarından olan ve 1968 yılından bu yana yaptığımız İSO 500 araştırmamızın ikincisi olan İSO İkinci 500’ü de 1998 yılından bu yana istikrarla yayınlamaya devam ediyoruz.

Sanayimizin genel görünümünü en az İSO 500 kadar güçlü bir şekilde ortaya koyan İSO İkinci 500 de bugün artık bizler için Türkiye ekonomisi ve sanayisinin resmini çekmek açsından önem kazanan bir çalışma halini almıştır.

İSO İkinci 500, her yıl farklı sektör ve illerden katılımla marka değerini güçlendiriyor. İSO 500’le kıyaslandığında daha çok KOBİ niteliğindeki şirketleri kapsaması nedeniyle kendine has birtakım özellikleriyle de anlam bulan bu çalışmamız, önümüzdeki günlerde ilgili kesimler tarafından inanıyoruz ki ilgiyle incelenecek ve farklı sonuçlarıyla kamuoyunda yankı bulacaktır.

Bu sonuçlardan birkaçına değinecek olursam; pandeminin yaşandığı 2020 gibi zorlu bir yılda, İSO İkinci 500’ün özellikle üretimden net satışlarını reel olarak yüzde 6 oranında arttırmış olmasından başlayarak, ihracat, istihdam, karlılık, finansman giderleri, teknolojik yapı, Ar-Ge harcamaları gibi birçok parametrede beklenenden parlak sonuçlar verdiğine tanıklık ediyoruz.

Bu noktada satış karlılığından aktif karlılığına, faaliyet karlarından FAVÖK performansına kadar birçok karlılık göstergesinde gerçekleşen iyileşmeye de dikkat çekmek istiyorum. İSO İkinci 500 açısından en parlak verileri karlılık tarafında görmemizin nedenlerini sıralayacak olursak; yıl genelinde emtia fiyatlarının düşük seyretmesi, elverişli kredi koşulları ve özellikle yılın ikinci yarısındaki düşük faiz oranları gibi destekleyici uygulamalar, firmaların operasyonel maliyetlerini sınırlayarak kar marjlarını yüksek tuttu. Bu gelişmelerin, özellikle İSO İkinci 500 şirketlerinin özkaynaklarında yüzde 22 gibi güçlü bir artışı ortaya çıkarmasını umut verici olarak değerlendiriyoruz.

KOBİ’lerimizin ihracat performansının da belirgin bir şekilde hem Türkiye’den hem de İSO 500 araştırmamızdan olumlu anlamda ayrıştığını görüyoruz. Bu zor yılda Türkiye ve sanayi sektörü genelinde olduğu gibi İSO 500’de de ihracat kaybı yaşanırken, İSO İkinci 500’ün ihracatını yüzde 1,2 artırması her türlü takdiri hak ediyor. Yine İSO İkinci 500’ün istihdam artışının İSO 500’e göre daha güçlü bir oranda, yüzde 4,6 olarak gerçekleşmesi de önemli bir sonuç olarak değerlendirilmeli.

İSO İkinci 500 kapsamındaki şirketlerde orta-yüksek ve yüksek teknoloji yoğunluklu sanayilerin toplam payının 2020 yılında 3,1 puan artarak yüzde 29,5’e yükselmesi de gelecek adına dikkate değer bir gösterge. Yine de, teknoloji ve katma değer yapısında hedeflenen gelişmenin sağlanabilmesi için yeni yatırım ve girişimlere ihtiyacın devam ettiğini unutmamalıyız.

Elbette İSO İkinci 500’de özellikle finansal açıdan daha fazla iyileşmeye ihtiyacı olan birçok gösterge var. Örneğin dönen ve duran varlıkların dağılımı, kaynak yapısı, net döviz pozisyonu, halka açılma eğilimleri, Ar-Ge yapabilme istek ve kabiliyetleri gibi…

Son olarak, İSO İkinci 500 verileri, Türk sanayisinin uygun finansman koşulları bulduğu zaman sağlıklı büyüme yolunda üretimin gücüne güç katmaya hazır olduğunu ortaya koymuştur. Bu tablo aynı zamanda, 2020 yılındaki zorlu koşullar altında KOBİ’lerin yönetim becerilerini önemli ölçüde artırmış olduklarını göstermesi açısından da değerlidir. Temennimiz, bu şirketlerimizin performansının Türkiye geneline yansıması ve bu pozitif tablonun gelecek dönemde de sürdürülebilir olmasıdır. Her zaman söylediğimiz gibi elverişli finansman ülkemiz ekonomisinin, üretiminin ve dinamizminin korunmasının en önemli faktörüdür. İSO İkinci 500’ün sonuçlarına bu açıdan bakıldığında KOBİ’lerimizin ortaya koyduğu güçlü potansiyelin daha fazla teşvik edilmesi gerekmektedir.”

İSO İkinci 500’ün üretimden net satışları, 2018 yılındaki yüzde 27,8’lik güçlü artışın ardından 2019 yılında yüzde 14,2 ile nispi bir yavaşlama eğilimi göstermişti. 2020 gibi pandemi koşullarının çok özel kıldığı, birçok işletmede kapanma ve üretim yavaşlamasının yaşandığı bir yılda, iç ve dış talepteki dalgalanmalara rağmen İSO İkinci 500’ün üretimden net satışlarının hız kazanmış olması dikkat çekti.

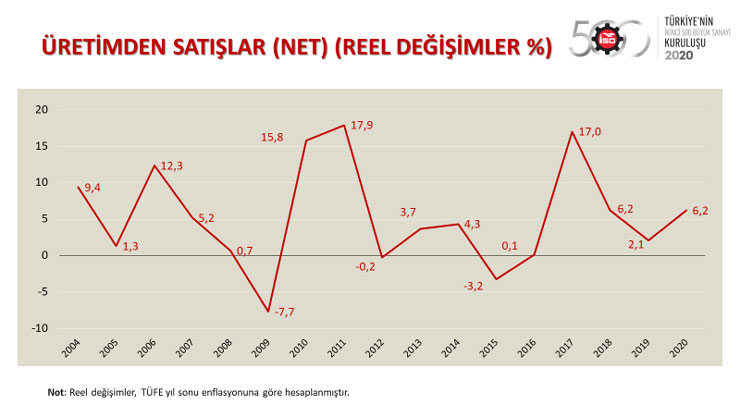

İSO İkinci 500’ün üretimden net satışlarındaki değişimler, TÜFE enflasyonundan arındırılarak incelendiğinde; 2012-2016 dönemindeki zayıf büyümelerin ardından 2017 ve 2018 yıllarında güçlü reel artışların yaşandığı görüldü.

2020 yılına bakıldığında ise, İSO İkinci 500’ün üretimden net satışlarının reel olarak yüzde 6,2 oranında büyümesi, KOBİ’lerin esnek yapılarıyla üretim ve pazarlama faaliyetlerinde 2020 gibi zorlu bir yılda dahi başarılı olduklarını ortaya koydu. Hatırlanacağı üzere Mayıs ayında açıklanan İSO 500’ün üretimden net satışlarında yüzde 0,6 ile çok daha sınırlı bir reel artış yaşanmıştı.

İSO İkinci 500’ün en büyük üç şirketi

Üretimden net satışlar baz alınarak yapılan İSO İkinci 500’ün 2020 yılı sıralamasına bakıldığında; Murat Ticaret Kablo 578,9 milyon TL ile ilk sırayı aldı. Onu çok küçük bir farkla ve yine 578,9 milyon TL ile Metal Matris takip ederken, RTM Tarım Kimya 571,5 milyon TL ile üçüncü oldu.

İSO İkinci 500’ün bu yılki listesine 119 yeni sanayi kuruluşu girdi. Bunlardan 30 tanesi İSO 500’den İSO İkinci 500’e düşen şirketlerden oluştu. Listeye geçen seneki İSO 1000 dışından giren yeni firma sayısı 89 olurken 2019 yılının İSO İkinci 500 listesinden İSO 500’e çıkan firma sayısı ise 39 olarak gerçekleşti.

2019 yılında 482,1 milyon TL ile 201,2 milyon TL bandında üretimden net satış yapan şirketler İSO İkinci 500 sıralamasında yer alırken 2020 sonuçlarına göre bu bant 578,9 milyon TL ile 251,6 milyon TL arasında oluştu.

Türkiye’nin KOBİ ölçeğindeki sanayi yapısının check-up’ını ortaya koyan İSO İkinci 500’ün sonuçlarına bakıldığında, pandemi gibi ağır bir şokun damgasını vurduğu 2020 yılında, üretimden net satışlarda görülen başarının başka göstergelerde de yaşandığı görülüyor. Örneğin, ihracat, teknoloji yoğunluğu, istihdam, karlılık, finansman giderleri, Ar-Ge harcamaları gibi birçok parametrede, İSO İkinci 500 beklenenden daha parlak sonuçlar ortaya koyuyor.

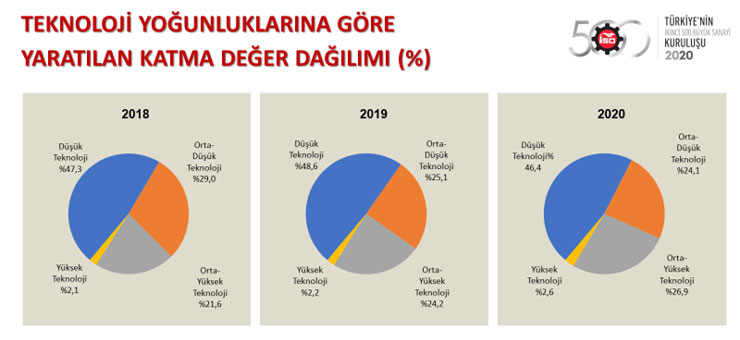

İSO İkinci 500’ün teknoloji yoğunluklarına göre yarattıkları katma değer dağılımına bakıldığında; en yüksek payı yüzde 46,4 ile düşük teknoloji yoğunluklu sanayiler alsa da özellikle orta-yüksek teknoloji yoğunluklu sanayiler grubunun payının arttığı görülüyor. Bu pay 2019 yılında yüzde 24,2 iken 2020 yılında 2,7 puan artışla yüzde 26,9’a yükseldi.

Yüksek teknoloji yoğunluklu sanayiler grubunun payı ise 2019 yılında yüzde 2,2 iken 2020 yılında sınırlı bir artışla yüzde 2,6 olarak gerçekleşti. Öte yandan orta-yüksek ve yüksek teknoloji yoğunluklu sanayilerin toplam payının 2020 yılında 3,1 puan artarak yüzde 29,5’e yükselmesi geleceğe ilişkin umut verici bir gelişme olarak değerlendiriliyor.

2020 yılında yaşanan salgın nedeniyle küresel ticarette önemli bir daralma yaşandı. Özellikle yılın ilk yarısında ihracat pazarları büyük ölçüde kapalı kaldı. Dünya ticareti yılın ikinci yarısında toparlanmaya başlasa da, salgının devam eden olumsuz etkileri nedeniyle 2020 genelinde Türkiye’nin toplam ihracatı yüzde 6,2 oranında gerilerken sanayi ihracatındaki düşüş yüzde 6,6 ile biraz daha hızlı gerçekleşti. İSO 500’deki ihracat kaybı ise yüzde 12,8 ile Türkiye ve sanayi sektörü geneline göre daha yüksek oldu.

Buna karşın aynı yılda İSO İkinci 500’ün ihracatı yüzde 1,2 oranında artarak 9,9 milyar dolara yükseldi. Böylece İSO İkinci 500’ün Türkiye toplam ihracatı içindeki payı yüzde 5,9, sanayi ihracatı içindeki payı ise yüzde 6,1 oldu ve her iki oran da 2019 yılına göre 0,5 puan artış kaydetti.

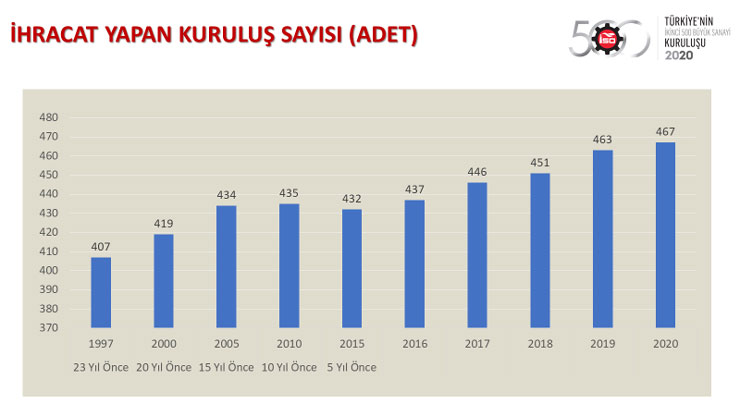

İhracat tarafındaki bir diğer önemli gelişme de ihracat yapan firma sayısındaki artış eğilimi. İSO İkinci 500’de ihracat yapan firma sayısı 1997’de 407 iken, son üç yılda bu rakam 450’ler bandını aşarak 2020’de 467’ye yükseldi. Bu da İSO İkinci 500 şirketlerinin dış pazarlara açılma konusunda önemli yol kat ettiğini göstermesi açısından oldukça sevindirici bir gelişme. Ayrıca İSO 500’de olduğu gibi İSO İkinci 500’de de ihracat yapmayan şirketlerin bu sıralamada yer bulmalarının giderek güçleştiği görülüyor.

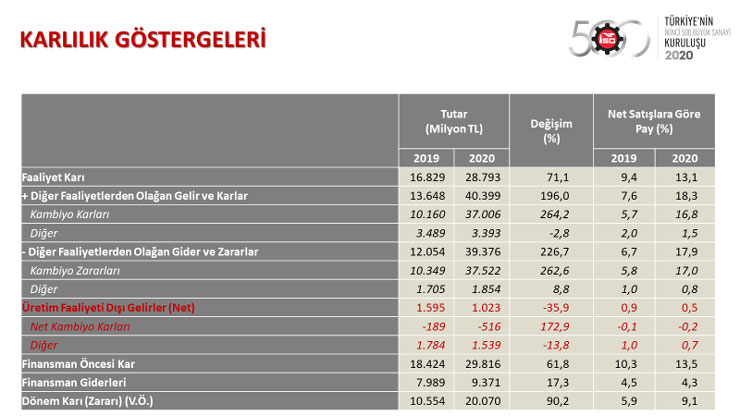

2020 yılında İSO İkinci 500’ün özellikle karlılık açısından yüksek bir performans sergilediği görülüyor. 2019 yılında 16,8 milyar TL olan faaliyet karı, 2020 yılında yüzde 71,1’lik artışla 28,8 milyar TL’ye yükseldi. Buna paralel olarak faaliyet karı oranı da 2019’da yüzde 9,4 iken, 2020’de 3,7 puanlık artışla yüzde 13,1’e çıktı.

Bir diğer önemli karlılık göstergesi olan FAVÖK (faiz, amortisman ve vergi öncesi kar), 2019 yılındaki düşüşün ardından 2020’de güçlü bir artış gösterdi. İSO İkinci 500’de 2019 yılında 21,9 milyar TL olan FAVÖK, 2020’de yüzde 55,9 oranında artarak 34,2 milyar TL’ye yükseldi. Bu da 2020 yılında firmaların ana faaliyet konularına ve FAVÖK karlarına daha çok odaklandığını ortaya koydu.

Faaliyet karı ve FAVÖK’teki güçlü artış eğilimi, vergi öncesi kar ve zarar toplamı için de geçerli. İSO İkinci 500’de 2019 yılında 10,6 milyar TL olan vergi öncesi kar ve zarar toplamı, 2020 yılında yüzde 90,2 oranında artarak 20,1 milyar TL’ye yükseldi.

2020 yılında İSO İkinci 500’de diğer faaliyetlerden olağan gelir ve karlar 40,4 milyar TL iken, diğer faaliyetlerden olağan gider ve zararlar 39,4 milyar TL oldu. Bu iki kalem arasındaki fark alındığında, İSO İkinci 500’ün 1 milyar TL’lik üretim faaliyeti dışı gelir elde ettiği ortaya çıkıyor.

Söz konusu büyüklüğün içerisinde yer alan kambiyo işlemleri, 2019’da olduğu gibi 2020’de de karlılığı düşürücü etki yapmış görünüyor. Bu olumsuzluğa rağmen, söz konusu etkinin oldukça sınırlı olması, KOBİ niteliğindeki kuruluşların döviz kuru dalgalanmalarını yönetme kapasitesini artırdığını da ortaya koyuyor.

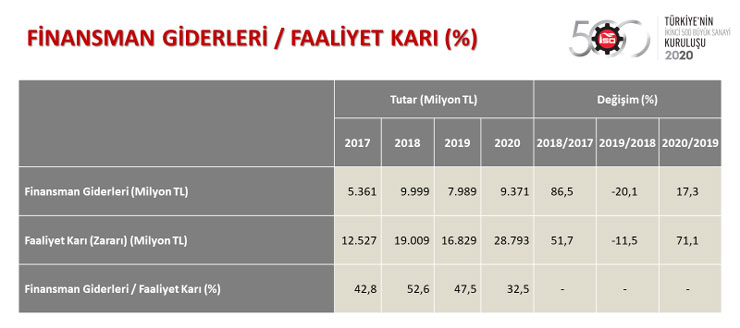

Finansman giderleri, sanayi kuruluşlarının karlılıklarında temel belirleyicilerden biri olmayı 2020 yılında da sürdürdü. Ancak yaşanan gelişmeler sonucu yılın büyük bölümünde uygulanan tek haneli kredi faiz oranları, İSO İkinci 500’ün finansman maliyetlerindeki artışı sınırladı. Türk lirasının değer kaybının finansman giderleri üzerindeki olumsuz etkisi de beklentilerin altında gerçekleşti.

2020’de finansman giderleri mutlak büyüklük olarak yüzde 17,3 oranında artışla 9,4 milyar TL’ye yükselirken faaliyet karları ise yüzde 71,1 ile çok yüksek bir büyüme sergiledi ve 28,8 milyar TL’ye çıktı.

Böylece 2019’da yüzde 47,5 olan finansman giderlerinin faaliyet karına oranı, takip eden yılda yüzde 32,5’e inerek son yılların en düşük seviyesinde gerçekleşti.

Kısacası İSO İkinci 500 şirketleri, 2020 yılında elde ettikleri faaliyet karının daha düşük bir bölümünü finansman giderlerine ayırdı. Böylece karlarını ve özkaynaklarını artırmak için daha uygun koşullar elde etti.

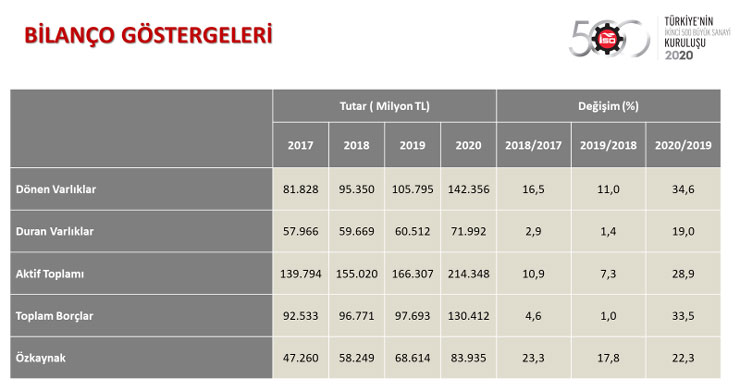

İSO İkinci 500’ün ana bilanço kalemleri ve son 3 yılda gösterdiği değişimler incelendiğinde, 2020 yılında İSO İkinci 500’ün bilanço büyümesinin yüzde 28,9 olduğu görülüyor. Bu yüksek oranlı büyümenin kaynağında yüzde 33,5 artan toplam borçlar ve yüzde 22,3 büyüyen özkaynaklar yer aldı.

2020 yılında İSO İkinci 500 kuruluşları karlılıktaki artışın da desteğiyle güçlü bir özkaynak büyümesi sağlarken diğer yandan geçmiş yıllara göre daha hızlı bir borçlanma eğilimi sergiledi.

Bu durum, borçların özkaynaklara göre çok daha yavaş arttığı geçmiş iki yıla göre daha olumsuz görünse de 2020 yılının özel koşullarının bu gelişmelerde belirleyici rol oynadığı söylenebilir.

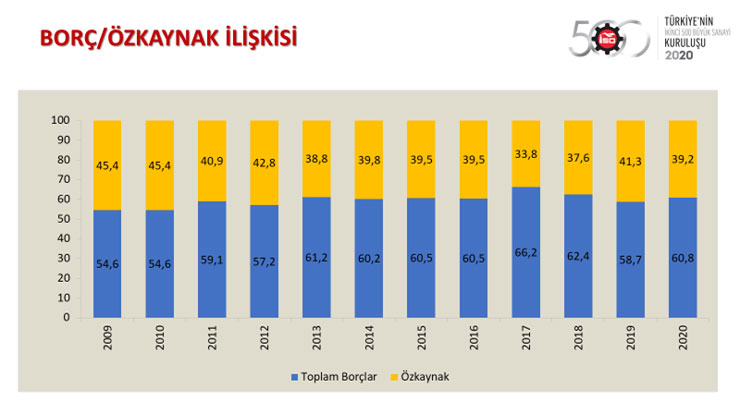

İSO İkinci 500 şirketlerinin borç/özkaynak ilişkisine bakıldığında, iki yıllık iyileşmenin ardından 2020’de borç/özkaynak dengesinin yeniden özkaynaklar aleyhine geliştiği görülüyor.

İSO İkinci 500’de özkaynakların payı 2019 yılında yüzde 41,3 iken, 2020 yılında yüzde 39,2’ye geriledi. 2019’da yüzde 58,7 olan toplam borçların payı ise 2020 yılında yüzde 60,8’e yükseldi.

Söz konusu tablo, borç-özkaynak dengesindeki bozulmanın sanayiciler için mutlaka çözülmesi gereken kronik bir sorun olmaya devam ettiğini ortaya koyuyor.

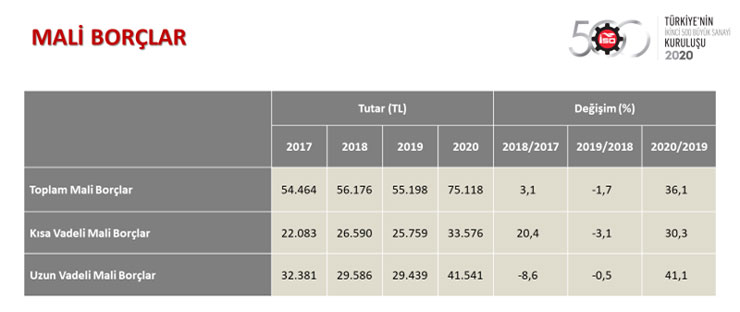

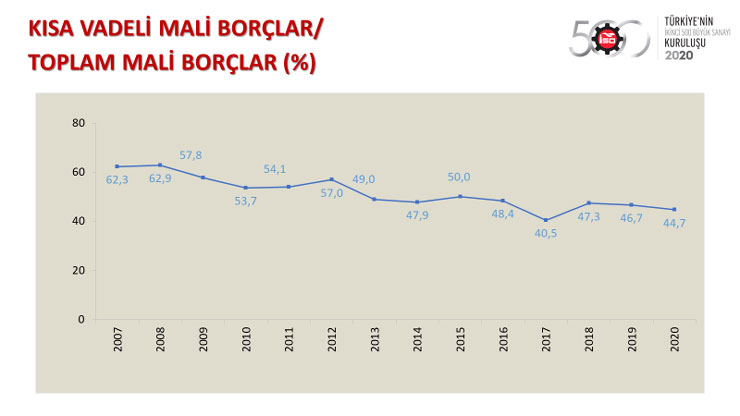

2020 yılında İSO İkinci 500’de borçlanma ve mali borçlanma önemli ölçüde hızlanmış görünüyor. Salgın sonrası dönemde uygulanan düşük faizli ve orta vadeli kredi destek paketlerinin borçlanmayı teşvik ettiği anlaşılıyor. Söz konusu yılda mali borçlar yüzde 36,1 oranında artarken, kısa vadeli mali borçlardaki artış yüzde 30,3, uzun vadeli mali borçlardaki artış ise yüzde 41,1 ile daha yüksek oranda gerçekleşti.

Uzun vadeli borçların kısa vadeli borçlardan daha hızlı artması, borçlanmanın vade kalitesine yönelik olumlu bir dönüşüm olarak görülebilir.

Nitekim kısa vadeli mali borçların toplam mali borçlar içindeki payı 2019 yılında yüzde 46,7 iken 2020 yılında yüzde 44,7’ye geriledi. Bu düşüşte, bankacılık sektörü aracılığıyla sağlanan güçlü kredi desteklerinin etkili olduğu tahmin ediliyor. Söz konusu kredilerin büyük bir bölümünün orta vadeli olması, mali borçların vade yapısındaki iyileşmede rol oynamış gibi görünüyor.

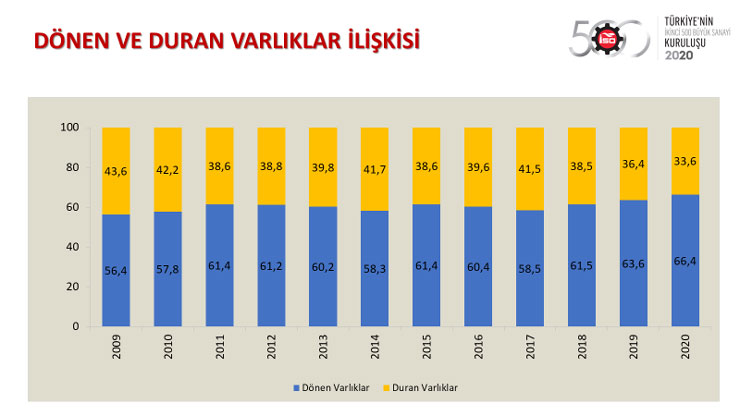

İSO İkinci 500’ün dönen ve duran varlıkları arasındaki ilişkiye bakıldığında; duran varlıklar aleyhine yaşanan bozulmanın son 3 yıldır artarak devam ettiği görüldü. 2019’dan 2020’ye dönen varlıkların payı yüzde 63,6’dan yüzde 66,4’e yükselirken, duran varlıkların payı yüzde 36,4’ten yüzde 33,6’ya geriledi. Bu durum, KOBİ’lerin 2020 yılını da makine ve teçhizat yatırımları açısından durağan geçirdiğini ortaya koydu.

Diğer taraftan, yaşanan bu bozulmada, firmaların bilançolarında yer alan duran varlıkların uzun yıllardır yeniden değerlemeye tabi tutulamamış olmasının da rol oynadığı düşünülüyor.

Sanayicilerin son yıllarda makul bir çözüm bulunmasını beklediği konulardan biri olan devreden KDV alacakları, gerek İSO 500 gerekse İSO İkinci 500 şirketleri için ciddi bir sorun olmayı sürdürüyor. Hatırlanacağı üzere bu yük İSO 500 için 2020 yılında yüzde 14,3 artışla 12,4 milyar TL olarak gerçekleşmişti. İSO İkinci 500’de ise devreden KDV bir önceki yıla göre yüzde 31 oranında artarak 2,5 milyar TL’ye yükseldi.

Bu da KDV alacaklarının İSO 500’de olduğu gibi, İSO İkinci 500 ligindeki şirketler için de giderek çok daha ağır bir finansman yükü olmaya başladığını gösteriyor.

2020 yılında İSO İkinci 500 içerisinde kar eden kuruluş sayısı 430’dan 443’e yükselirken zarar eden kuruluş sayısı 70’ten 57’ye geriledi. Böylece kar eden kuruluş sayısı 1998-2020 döneminin en yüksek rakamına ulaştı. 2020 yılında ortaya çıkan ekonomik ve finansal koşullar içinde firmalar karlılıklarını artırmaya odaklanırken, düşük faizli kredi olanakları gibi destek unsurları da karlılıkların artmasına katkı sağlamış görünüyor.

FAVÖK açısından bakıldığında ise İSO İkinci 500’ün neredeyse tamamının (495 firma) yılı karla kapatması dikkat çekiyor.

Sanayi sektörü, istihdam ve nitelikli insan kaynakları için en önemli alanlardan biri olmayı sürdürüyor. 2020 yılı özellikle çalışma hayatı açısından özel bir yıl oldu. Salgın nedeniyle çalışanların sağlığı çok daha öncelikli hale geldi. Sanayi firmaları kesintili olarak faaliyetlerine ara vermek durumunda kaldı.

Yaşanan tüm bu gelişmelere rağmen 2020 yılında İSO İkinci 500’ün istihdamı yüzde 4,6 arttı. 2020 gibi sıkıntılı bir yılda istihdamın artırılması, İSO 500’de olduğu gibi İSO İkinci 500 şirketlerinin de istihdama güçlü bir katkı yaptıklarını ortaya koyuyor.

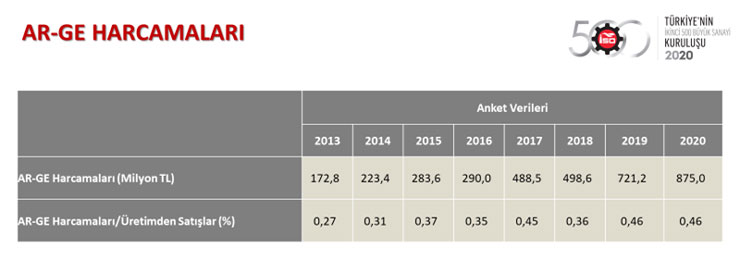

İSO İkinci 500’de 2020 yılında AR-GE yapan firma sayısı 222 oldu. 2019’a göre düşüş söz konusu olsa da bu sayı şimdiye kadar ölçülen ikinci en yüksek seviyesinde gerçekleşti. Sanayi kesiminin rekabetçiliği için AR-GE faaliyetleri hayati bir önem taşıyor ve 2020 yılındaki zorlu koşullara rağmen İSO İkinci 500’ün yarıya yakının AR-GE çalışmalarına devam etmesi de önemli bir bulgu.

Yine de artış yönündeki beklentiye rağmen AR-GE harcaması yapan kuruluşların sayısının istenen düzeyin altında kaldığı görülüyor.

AR-GE yapan firma sayısındaki azalışa rağmen 2020 yılında İSO İkinci 500’ün AR-GE harcamaları anket verileri ile 875 milyon TL’ye yükseldi. Bu rakam, 2019 yılındaki 721,2 milyon TL’lik harcama tutarına göre yüzde 21,3 oranında artışa işaret ediyor. Böylece AR-GE harcamalarının 2020 yılında da görece hızlı ve reel olarak da pozitif bir büyüme gösterdiği söylenebilir. Üstelik İSO 500’deki yüzde 4,9’luk artış ile kıyaslandığında da AR-GE harcamalarında daha güçlü bir büyüme söz konusu.

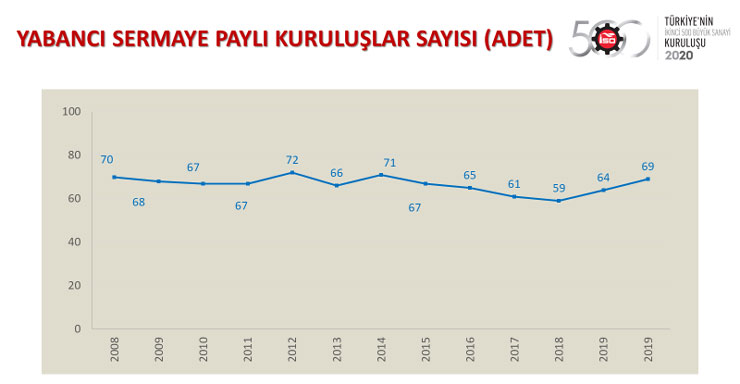

İSO İkinci 500’de yabancı sermaye paylı kuruluşların sayısı artış eğilimini sürdürüyor. Hatırlanacağı üzere 2019’da yabancı sermaye paylı kuruluşların sayısı 5 adet artmış ve 64’e yükselmişti. 2020 yılında ise yabancı sermaye paylı kuruluş sayısı 5 adet daha artarak 69 oldu. Böylece geçmiş yıllarda gözlenen 70 civarındaki sayılara da geri dönüldü.

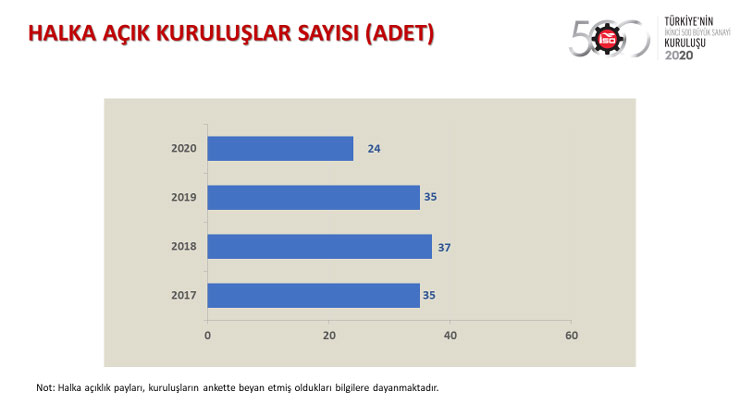

İSO İkinci 500’de halka açık kuruluşların sayısı, verinin toplanmaya başladığı 2017’de 35 iken, 2018’de 37’ye yükselmiş, 2019’da ise yeniden 35’e gerileyerek önemli bir değişim göstermemişti. 2020 yılında ise İSO İkinci 500’de halka açık kuruluşların sayısı 11 azalarak 24’e indi.

Halka açık kuruluşların sayısının sınırlı olması, sanayi sektörü ve sermaye piyasaları arasındaki bağın kuvvetlendirilmesi gereğini bir kez daha ortaya koyuyor. Bu durum, sanayi şirketlerinin sermaye piyasalarına açılma ve bu piyasalardan fon sağlama konusunda desteklenmesinin oldukça önemli olduğuna işaret ediyor.

İSO İkinci 500’de yer alan kuruluşlar bağlı olduğu oda bilgilerine göre sıralandığında, sanayideki Anadolu ağırlığının artmakta olduğu ve Türkiye’deki dağılımının daha dengeli bir gelişim göstermeye başladığı dikkat çekiyor.

Son yıllarda sayısal olarak düşüş yaşanmasına karşın en büyük pay 141 şirket ile hala İstanbul Sanayi Odası’na ait. Bu sayı beş yıl önce 166 ile daha yüksekti. İstanbul’u 40’ar şirket ile Ege Bölgesi Sanayi Odası ve Kocaeli Sanayi Odası izlerken, Gaziantep 38, Bursa 29, Ankara 20 şirket ile üst sıralarda yer alıyor.

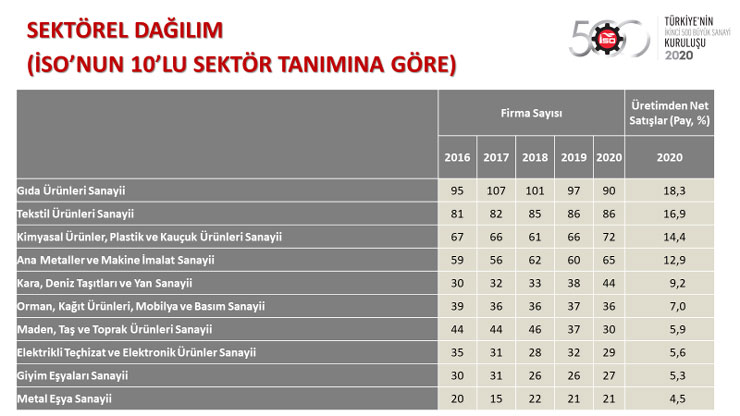

İSO İkinci 500’ün, İSO tarafından oluşturulmuş olan 10’lu sektör gruplandırmasına göre dağılımına bakıldığında, İSO İkinci 500 içerisinde yer alan firmaların hemen hemen yarısının 3 sektör grubunda toplandığı görülüyor. Bunlar sırasıyla 90 firmayla “gıda ürünleri sanayi”, 86 firmayla “tekstil ürünleri sanayi” ve 72 firmayla “kimyasal, plastik ve kauçuk ürünler sanayi” sektörleri.

Söz konusu üç sektör aynı zamanda 2020 yılı verilerine göre üretimden net satışların da hemen hemen yarısını gerçekleştiriyor. Firma sayısına paralel olarak, üretimden net satışlarda da en yüksek ağırlığın “gıda ürünleri sanayi” grubunda olduğu görülüyor.

5 yıl öncesiyle kıyasladığımızda sektörel dağılımdaki en çarpıcı değişimler, firma sayılarının “kara, deniz taşıtları ve yan sanayii” grubunda 14 artmasına karşılık “maden, taş ve toprak ürünleri sanayii”nde 14 azalmış olması.

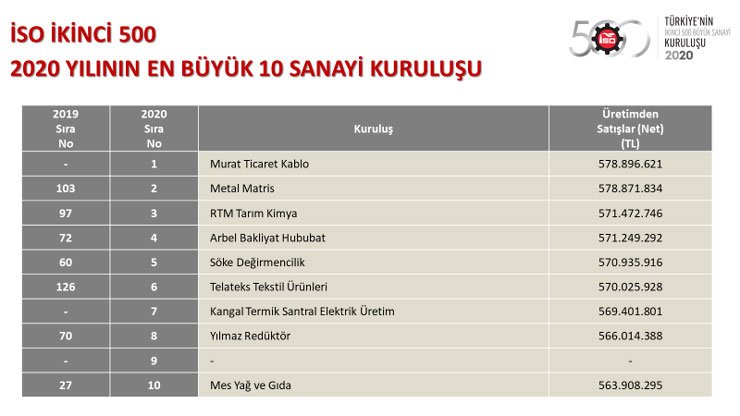

2020 yılı İSO İkinci 500 sıralamasında üretimden net satışlar büyüklüğüne göre ilk 10 şirketin sıralaması tablodaki gibi gerçekleşti. Buna göre İSO İkinci 500’de ilk sırayı 578,9 milyon liralık üretimden net satışlar tutarı ile “Murat Ticaret Kablo Sanayi A.Ş.” aldı. Bu kuruluş 2019 yılında İSO 500’de 487. sırada yer alıyordu. Bu firmanın hemen ardından ikinci sırada çok küçük bir farkla ve yine 578,9 milyon liralık üretimden net satışları ile “Metal Matris San. ve Tic. A.Ş.” bulunuyor. Metal Matris, 2019 yılında İSO İkinci 500 içerisinde 103. sıradaydı. Üçüncü sırada yer alan kuruluş ise 571,5 milyon lira ile “RTM Tarım Kimya San. ve Tic. A.Ş.” oldu. Bu kuruluş da, 2019 yılında İSO İkinci 500’de 97. sırada yer almıştı.

Kaynak: İSO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.