emekli kişini eşine ve kızına bağlanacak maaş oranı nedir?")

Mahmut ESEN

E.Mülkiye Başmüfettişi

Özeti: 2019 Yılı Merkezi Yönetim Bütçesinden AÇSHB aracılığıyla yapılan, tür/tutarları her yıl artmakta olan, asgari on beş milyon yurttaşımızı yakından ilgilendiren, ülke sorunlarının öğrenilmesinde ve çözümlenmesinde özel bir öneme sahip, genel seçimlerde siyasal tercihlerin kullanılmasında etkili olduğu bilinen, hemen herkesin bir şekilde fikir sahibi olduğu sosyal yardım ve hizmet giderleri konusu ele alınmış;

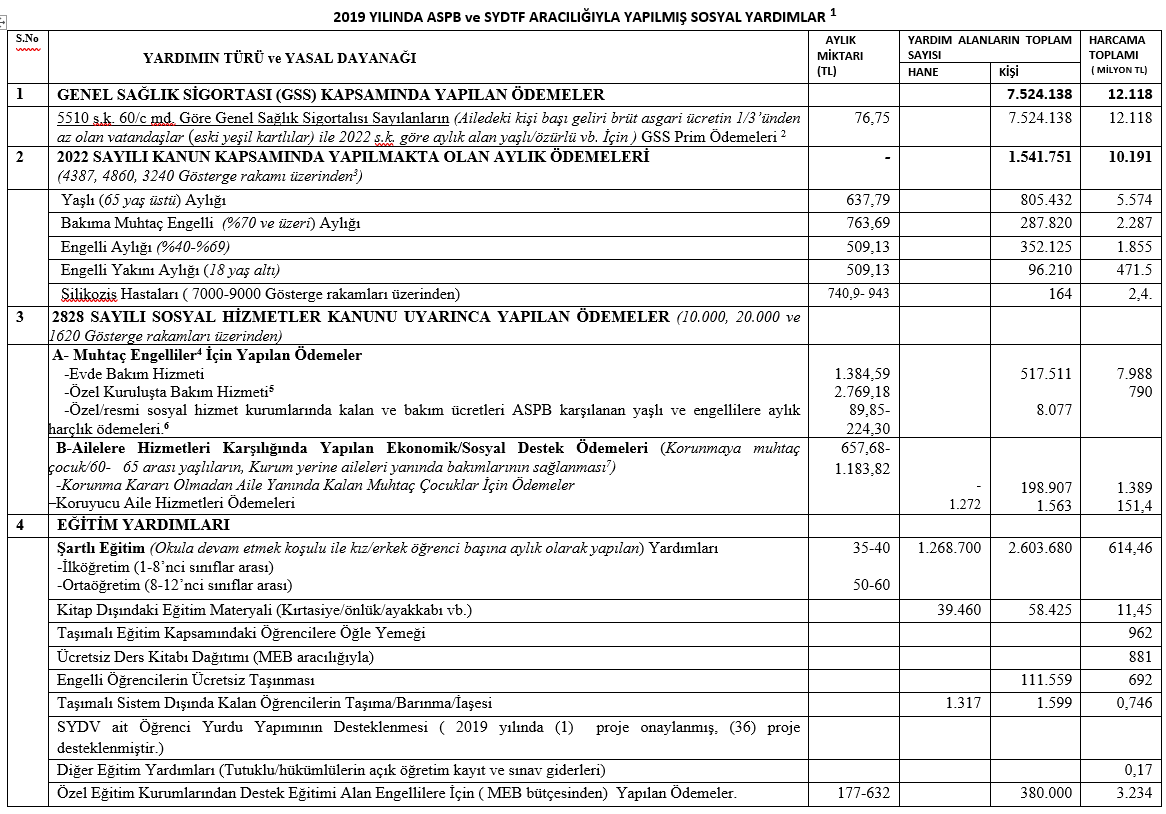

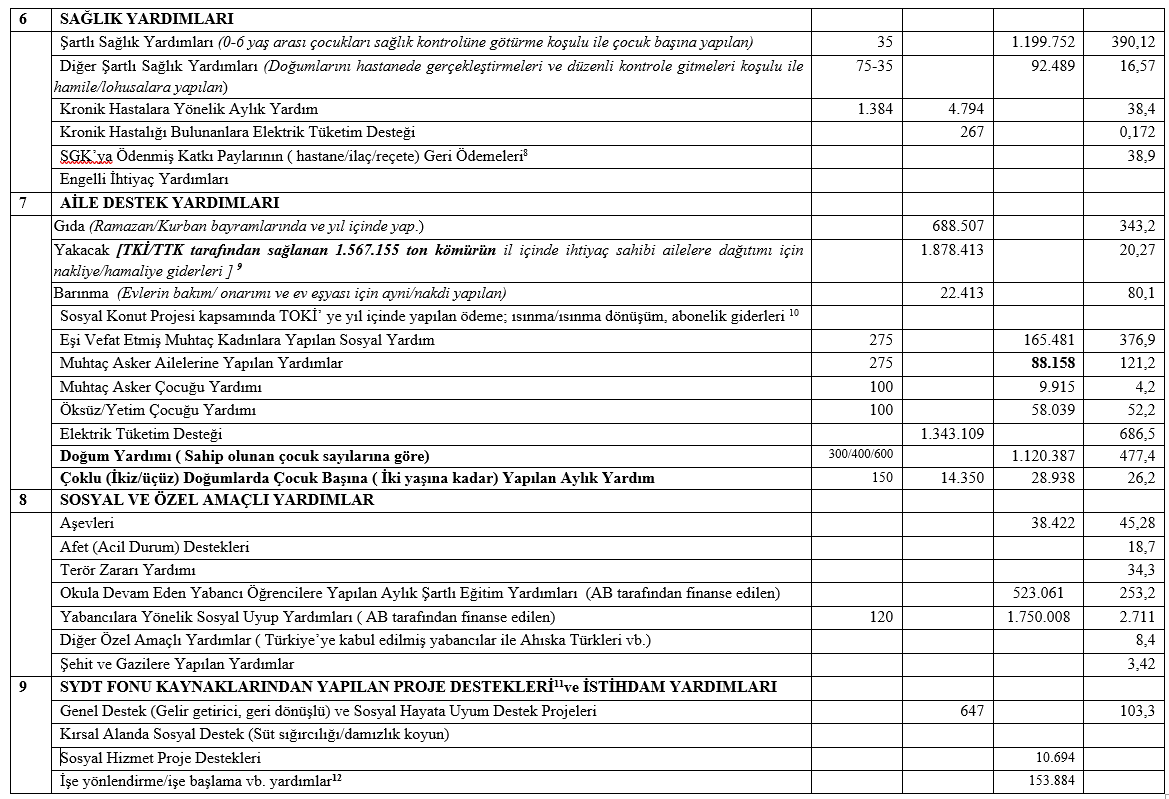

Kamuoyunun bilgilendirilmesi bağlamında sayıları 43’ e ulaşmış yardım ödemelerinin dayanakları; aylık miktarları, yardımdan yararlananların sayısı ve yardım tutarlarını gösterir bir tablo yazıya eklenmiş;

Yardımların gerçek ihtiyaç sahiplarine yapılması, yardım türü ve konularının nesnel ölçütlere bağlanması, yardımlara ihsan/lütuf yerine sosyal bir hak niteliği kazandırılmasına ve Sayıştay denetimlerinde tespit edilmiş (hata/noksanlık/eleştirilere ilişkin) bulguların gereklerinin hızla yerine getirilerek yolsuzluğa açık alanların kapatılmasına yönelik çözüm önerilere yer verilmiştir.

I-GİRİŞ / SOSYAL YARDIM VE HİZMET FAALİYETLERİNE TOPLU BAKIŞ

TDK Büyük Türkçe Sözlük’ te sosyal yardım kavramı, iktisadi ve sosyal bakımdan güçsüz durumda bulunanlara, herhangi bir karşılığı olmaksızın yapılan aynî yardım veya parasal yardımlar (transfer harcamaları) olarak açıklanmıştır. Kavramın tanımından da anlaşılacağı üzere sosyal yardımlar kavramının içeriği çok geniş ve ucu açıktır.

Sosyal devlet ilkesi, toplumdaki bilinç seviyesinin yükselmesi, iktisadi gelişmelerin doğal bir sonucu olarak; engelli yurtaşlarımıza yapılanlar başta olmak üzere, ülkemizdeki dar gelirli ve muhtaç konumdaki kişilere yapılan sosyal yardımlar her yıl nitelik ve nitelik olarak artmaktadır.

Bu bağlamda giderek daha fazla kamu kaynağının (yatırım harcamaları yerine) bu alanda kullanıldığı görülmektedir.

Ülkemizde kamu adına sosyal yardım faaliyetleri, kamu idareleri ve (özellikle vergi indiriminden yararlananlar başta olmak üzere) sivil toplum kuruluşlarınca (STK) yürütülmektedir.

Kamu idarelerince yapılan sosyal yardım ve hizmetler; merkezi yönetim, Sosyal Güvenlik Kurumu (SGK) ve yerel yönetimlerin bütçelerinden karşılanmaktadır.

Bazı istisnalar dışında bu yardımlar; tek elden değil, değişik kurum ve kuruluşlar aracılığıyla yapılmaktadır.

Yardımların tek başvuru üzerine, kişi yerine aileyi esas alacak şekilde, merkezi (tek) veri tabanından sorgulanması suretiyle gerçek ihtiyaç sahiplerine yapılmasını, kaynakların rasyonel/adil kullanımını, etkin bir denetimini, yardımların -büyük ölçüde- siyasi malzeme, reklam/istismar aracı olmaktan çıkarılmasını öngören, Bütünleşik Sosyal Yardım Hizmetleri Bilgi Sistemi (BSYHBS), henüz noksansız biçimde uygulamaya sokulamamıştır.

2019 yılı itibarıyla 1389 belediyeden sadece 47 si ile Aile, Çalışma Ve Sosyal Hizmetler Bakanlığı ( AÇSHB) ile karşılıklı veri paylaşımı yapılabilmiştir. Oysa belediye bütçelerinden de önemli miktarlarda sosyal yardım harcamaları yapılmaktadır.

Örneğin Ankara Büyükşehir Belediye Başkanlığınca sadece 2019 yılında 356,1 milyon TL sosyal yardım ve hizmet gideri yapılmıştır.

“TUİK Sosyal Koruma İstatistiklerine” göre ülkemizde, 2018 yılında, 14.389.000 kişiye toplam olarak 442, 6 milyar TL sosyal yardım harcaması yapılmıştır. (TÜİK, Sosyal Koruma İstatistikleri,2000-2018, http://www.tuik.gov.tr/PreTablo.do?alt_id=1040.)

TUİK’in uyguladığı sosyal yardım harcaması hesapları kapsamına, SGK tarafından yapılan (emekli/ dul/yetim/malul aylıkları; tedavi/ ilaç ödemeleri vb.) giderler ile nitelikleri farklı bazı harcamalar da (işsizlik ödeneği, Suriyeli mültecilere yapılan sosyal dışlanmışlık yardımı vb.) dahil edilmektedir.

Bu itibarla TUİK istatistiklerinden, kamu idareleri ve STK’lar aracılığıyla dar gelirli muhtaç ve engelli yurttaşlarımıza yapılmış ayrıntılı, gerçek/karşılıksız sosyal yardım miktarlarına ulaşmak kolay değildir.

Belirtilen nedenlerle, bu incelememiz sırasında güncel resmi raporlar ışığında merkezi yönetim bütçesinden yapılan sosyal yardım harcamalarını büyük ölçüde çatısı altında toplamış bulunan AÇSHB aracılığıyla yapılmış sosyal yardım ve hizmet faaliyetleri ele alınacaktır.

II-2019 YILINDA AÇSHB ARACILIĞIYLA YÜRÜTÜLMEKTE OLAN SOSYAL YARDIM VE HİZMETLER

1-AÇSHB Aracılığla Yapılmakta Olan Sosyal Yardım Giderlerine Genel Bakış

Merkezi yönetim bütçesinden muhtaç/engelli durumdaki yurttaşlarımıza yapılmakta ve her yıl artarak devam etmekte olan sosyal yardım giderlerin büyük bölümü 2011 yılından itibaren AÇSHB üzerinden yapılmaya başlanmıştır.

Bilindiği üzere mevzuatı uyarınca; kamu idarelerinin, yaptıkları harcamalar konusunda hesap verme sorumluluğu çerçevesinde her yıl faaliyet raporu düzenlemeleri ve kamuoyuna açıklama yapmaları gerekmektedir. Faaliyet raporları kamu idarelerinin bütçeleri, stratejik planlama ve performans programlarının izlenmesi ve değerlendirilmeleri konularında önemli veri kaynaklarıdır.

Bu yüzden incelememiz sırasında AÇSHB 2019 Yılı Faaliyet Raporu baz alınmıştır. (https://ailevecalisma.gov.tr/media/49934/acshb_2019_yili_faaliyet_raporu.pdf)

AÇSHB 2019 Yılı Faaliyet Raporuna uzun süre internet ortamında erişilememiş; Raporun yayınlanıp/yayınlanmadığı ve yayınlanmış ise erişim adresinin bildirilmesine yönelik Bilgi Edinme Hakkı Kanununu kapsamındaki başvurumuza yanıt alınamamıştır. 2019 Faaliyet Raporunun hazırlanmasında gereken dikkat ve özenin gösterilemediği, tablo/şekil sayıları başta olmak üzere bazı hatalar nedeniyle) Raporun yenilenmesi yoluna gidildiği, ancak yenilenmiş Raporda da hataların tümüyle giderilemediği görülmektedir.

(Örneğin: Yardım alan toplam aile sayısında bile Şekil 2 ve Tablo 35 arasında uyumsuzluk bulunmaktadır.)

AÇSHB tarafından 2019 yılında sosyal güvenlik ve sosyal yardım hizmetleri kapsamında ( Emeklilik Sigortası finansman açığı, işveren prim indirimi vb. ödemelerle birlikte) toplam 105,3 milyar TL harcama yapılmıştır.

AÇSHB 105,3 milyar TL giderle, büyüklük itibarıyla genel bütçeli kamu idareleri arasında üçüncü sırada yer almaktadır. Bu tutar genel bütçe toplam giderlerinin % 10,5 ine karşılık gelmektedir. AÇSHB giderlerinde büyümenin önümüzdeki yıllara da devam edeceği anlaşılmaktadır.

(Nitekim, 2020 yılında uygulanan Pandemi Sosyal Destek Programı Faz I, II ve III ödemeleri ( aylık alan ve başvuruda bulunan ihtiyaç sahibi ailelere 1.000’er TL olarak yardım yapılması) ve yapılmakta olan aylık sosyal yardım ödemelerindeki bazı artışlar nedeniyle, AÇSHB transfer giderleri; 2020 yılının ilk altı ayında 2019 yılın ilk altı aylık dönemime göre % 48,3 artışla 74 milyar TL olarak gerçekleşmiştir.)

AÇSHB 2019 Faaliyet Raporu verilerine göre yıl içinde Sosyal Hizmetler Gn. Md. aracılığıyla toplam 55 milyar TL harcama yapılmıştır. Büyük bölümü Sosyal Yardımlaşma ve Dayanışma Vakıfları aracılığıyla düzenli ve süreli olarak yapılmış yardımlardan yıl içinde toplam 3.282.975 hane yararlanmıştır.

Düzenli yardımlardan yararlanan hane sayısı 2.501.106’dır.

Düzenli yardım alan hane sayısının; 4/c (Emekli Sandığı) veya 4/b ( Bağ-Kur) kapsamında emekli aylığı alanları sayısını geçtiği ve aktif sigortalı olanların sayısına yaklaştığı görülmektedir.

AÇSHB aracılığıyla yapılan sosyal yardım harcamaları, bütçe büyüklüklerinden çok sosyal devlet ilkesinin gereği olarak korunup/kollanması gereken muhtaç dar gelirli/engelli yurttaşlarımızın sorunlarının bilinmesi ve çözümlenmesi açısından da özel bir öneme sahiptir. Bu kesimlerin genel seçimlerde siyasal tercihlerinde etkili olduğu bilinmektedir.

Toplumuzun büyük bir kesimi sosyal yardımlar konusunda yeterince bilgi sahibi olmasa da fikir sahibidir.

Bu yüzden konunun önemi nedeniyle 2019 AÇSHB ve Sosyal Yardım Dayanılma Vakıfları (SYDV) aracılığıyla yapılmış belli başlı yardımların türü; yasal dayanakları, aylık miktarları, yararlanan kişi/hane sayıları ve giderlerin toplam tutarlarını özet olarak gösteren; iktisadi/sosyal/siyasal konulara ilişkin değerlendirmelerde bir tür “yol haritası” olabileceğini düşünülen “2019 YILINDA AÇSHB ve SYDTF ARACILIĞIYLA YAPILMIŞ SOSYAL YARDIMLAR” tablosu, bilanço dipnotlarına benzer açıklamalarıyla birlikte ekte sunulmuştur.

2- 2019 Yılı AÇSHB Harcamalarına İlşkin Sayıştay Denetimi Sonuçları

Sayıştay Başkanlığınca; AÇSHB hesap ve işlemleri, faaliyet ve işlemlerinin mali tablolara doğru ve güvenilir bir şekilde yansıtılıp/yansıtılmadığı konularında denetim yapılmış, denetim sonucu bir rapor düzenlemiştir.

Bu Raporda “Denetim Görüşünün Dayanakları” ve “Denetimin Görüşünü Etkilemeyen” başlıklı iki ayrı bölümde belirtilen ( hata/noksanlık/eleştiri/yolsuzluğa açık alanlara yönelik) tespit ve değerlendirmeler (bulgular) öz olarak aşağıya çıkarılmıştır

A)- Denetim Görüşlerinin Dayanakları

a)-Kamu idaresince fazla ve yersiz ödendiği tespit edilen alacaklar mevzuata aykırı olarak silinmekte ve alacak işlemleri “kişilerden alacaklar hesabında” izlenmemektedir.

b)-Harcama birimlerince açılan banka hesapları muhasebe birimlerince yeterince takip edilmemektedir.

c)-Katılım öncesi Avrupa Birliği (AB) fonlarından gelen tutarların girişi ve yararlanıcı kurum ve firmalara aktarımı işlemleri Bakanlık muhasebe sistemine kaydedilmemiştir.

Kamu kurum ve kuruluşlarına yapılan hibelerde konuya ilişkin Yönetmelik hükümlerine göre izlenmemekte ve muhasebeleştirilmemektedir.

B)-Denetim Görüşünü Etkilemeyen Bulgular:

a)-Bakanlığa bağlı birimlere yapılan bazı bağışlar kayıt yapılmadan kabul edilmiştir.

b)-Sosyal Hizmetler Kanunu’na göre çıkarılan Koruyucu Aile Yönetmeliği’nde anılan Kanun’da öngörülmeyen ( isteğe bağlı sigorta primi ödemeleri) giderlerine de yer verilmiştir.

c)-Sosyal Hizmetler Kanunu’nda öngörülen ( döner sermaye işletmelerinin yıllık brüt hasılatlarının %1 vb.) özel gelirler bakanlık hesabına aktarılmamaktadır.

d)-Sağlık Bakanlığı tarafından bildirilen sahte ve şüpheli engelli sağlık kurulu raporlarının gerekleri gecikmeli olarak yerine getirilmektedir.

e)-Engelli evde bakım ödemelerine ilişkin usul ve esasları belirleyen yönetmelik yürürlükten kalktığı halde yeni yönetmelik düzenlenmemiştir.

f)-Engellilere destek amacıyla yapılan çeşitli ödemelerde ( Engel oranlarına bakılmaksızın ödeme yapılması, muhtaçlık kriteri/muhtaçlık belirlenmesinde vb.) değerlendirme ölçütlerinde ve ödeme yapan birimlerin uygulamalarında yeknesaklık sağlanamamıştır.

g)-Sağlık Bakanlığı engelli sağlık kurulu raporu veri tabanında kaydı bulunmayan kişiler ile kaydı olup ağır engelli veya tam bağımlı olma koşulunu sağlamayan kişiler için evde bakım ödemesi yapılmıştır.

h)-Sağlık Bakanlığı engelli sağlık kurulu raporu veri tabanında kaydı bulunmayan kişiler ile kaydı olup engel oranı %40’ın altında olan kişiler için engelli aylığı ve 18 yaşından küçük engelli yakını aylığı ödemesi yapılmıştır.

ı)-MERNİS’e geç yansıtılmış olan vefat eden bazı engelliler için bakım ve gözetimini sağlayan kişilere engelli evde bakım ödemesi yapılmıştır.

i)-18 yaşını tamamlamış olan ve gerekli şartları taşıdığına dair belgeleri sistemde yer almayan bazı gençler için sosyal ve ekonomik destek ödemesinde bulunulmuştur.

k)- Kamu idaresi bütçesinden ödenecek sosyal yardımlara ait ödeme listelerinin ilgili muhasebe müdürlüklerine basılı evrak olarak (ödeme aşamasında bankalara elektronik ortamda ) gönderilmesi nedeniyle, bu listelere sistem dışında müdahale edilmesi olanaklıdır.

l)-Sosyal ekonomik destek ödemelerinde kullanılan Yönetim Bilgi Sisteminde yer alan tutarlar ile ödeme tutarları arasında uyumsuzluk bulunmaktadır.

(Sayıştay Başkanlığı; AÇSHB 2019 Denetim Raporu.

https://www.sayistay.gov.tr/tr/?p=2&ContentID=13001

3-AÇSHB Yardımlarının Değerlendirilmesi ve Alınması Gereken Önlemler

a)-Yardımlar için kullanılmakta olan kamu kaynağının büyüklüğü de dikkate alınarak; DPT tarafından önerilmiş, AÇSHB ile TÜBİTAK tarafından gerçekleştirilmiş olan tek başvuru üzerine, kişi yerine aileyi esas alacak şekilde, merkezi (tek) veri tabanından sorgulanması suretiyle yardımların gerçek ihtiyaç sahiplerine yapılmasını, bu bağlamda kaynakların rasyonel/adil kullanımını, etkin bir denetimini, yardımların -büyük ölçüde- siyasi malzeme, reklam/istismar aracı olmaktan çıkarılmasını öngören, asgari on beş milyon yurttaşımızı yakından ilgilendiren Bütünleşik Sosyal Yardım Hizmetleri Bilgi Sisteminin (BSYHBS daha fazla gecikilmeden noksansız biçimde uygulamaya sokulması sağlanılmalıdır.

b)-Sosyal yardım programlarının (türü) sayısı 43’e ulaşmış bulunmaktadır. Buna karşın yapılan sosyal yardımların türü ve yardım yapılmasına ilişkin usul ve esaslar yeterince açıklığa kavuşturulamamıştır. Yardım konularına ilişkin kurallar büyük ölçüde yönetsel emirlerle düzenlenmiştir. Üstelik bu kuralların sıklıkla değiştirildiği görülmektedir.

Kuralların açık/seçik olarak belirlenmemiş olmasının doğal sonucu olarak; yardım yapılması konularında ülke hatta il düzeyinde değerlendirme ve uygulamada farklılıklar olmakta, yeknesaklık sağlanamamaktadır. Yardımlar benzer durumda olan herkese yapılması gereken sosyal bir hak olmaktan çıkmaktadır.

Diğer yandan kuralların açık/seçik olarak belli olmaması yolsuzluklar için açık bir alan oluşturmaktadır.

( Örneğin: 11.08.1941 sayılı 4109 sayılı Asker Ailelerine Yardım Yapılması Hakkında Kanun yürürlükte iken bu Kanundan bağımsız olarak idari düzenleme ile muhtaç asker aileleri ve çocuklarına yardım yapılmasına ilişkin idari düzenlemeler bulunmaktadır.

Düzenli sosyal yardım/aylık alan veya başvuruda bulunan ihtiyaç sahibi ailelere Pandemi Sosyal Destek Programı kapsamında 1.000 TL üzerinden toplam 5,8 milyar TL ödenmesi, yapılmakta olan ( dul kadınların aylık tutarının 275 TL’den 325 TL yükseltilmesi vb.) bazı sosyal yardım tutarlarının artırılması yönetsel emirlerle yapılmıştır.

Huzurevlerinde kalan muhtaç yaşlı ve çocuklara ödenecek harçlık miktarları konuya ilişkin Yönetmelik hükümlerine dayalı olarak bütçe kanunlarıyla belirlenmektedir.

Elektrik tüketim desteği vb. bazı yardımlardan yararlanma koşulları açık/seçik olarak belli değildir. ( 2019 yılında bu amaçla 686,5 milyon TL yardım yapılmıştır.)

Engelli evde bakım ödemelerine ilişkin usul ve esasları belirleyen yönetmelik yürürlükten kalktığı halde yeni yönetmelik düzenlenmemiştir.)

Belirtilen nedenlerle yapılacak sosyal yardımların türü ve yardımlardan yararlanma koşulları konuya ilişkin yasa ve ikincil mevzuatta açık/seçik olarak belirlenmeli, bu konularda kamuoyunun da bilgilendirilmesi sağlanılmalıdır.

c)-Doğal gaz dağıtım hizmetlerindeki yaygınlaşmaya karşın muhtaç ailelere ısınma amaçlı kömür yardımlarının hız kesmeden devam ettiği görülmektedir.

2001 yılında yapılan mevzuat düzenlemeleri, doğalgaz bölgeleri oluşturularak doğalgaz dağıtımının yaygınlaştırılması, dağıtım faaliyetlerinin özelleştirilmesi sonucu ülkemizde doğal gaz tüketimi hızla artmaya başlanmıştır.

2001 yılında sadece 6 ilde doğal gaz kullanılmakta iken 2019 yılında 81 ilimizde doğalgaz kullanılmaya başlanmıştır. 2001 yılında 14,6 milyar m3 olan doğal gaz tüketimi 2019 yılında 45,2 milyar m3 yükselmiştir.

Diğer yandan dağıtım şirketleri tarafından doğal gaz hizmeti götürülen toplam abone sayısı 2010 yılında 1.013.723 iken 2019 yılı sonunda bu rakam 15.865.809’a ulaşmıştı

( Abonelerin %93 ünü konut aboneleri oluşturmaktadır.)

(EPDK, 2010- 2019 Doğal Gaz Piyasası Sektör Raporları.

https://www.epdk.gov.tr/Detay/Icerik/3-0-94/dogal-gazyillik-sektor-raporu)

Dağıtılan kömür miktarlarından, kömürlerinin satışına ilişkin getirilmiş özel yasaklamalardan ve basında zaman zaman yer alan haberlerden anlaşılacağı üzere doğal gaz kullananlara da kömür yardımı yapıldığı/yapılmak zorunda kalındığı anlaşılmaktadır.

Oysa muhtaç ailelerinin de uygarlığın gereği olarak temiz/kolay/ekonomik enerji kaynağı olan doğalgazdan yararlandırılmaları gerekmektedir.

Bu bağlamda abone olmayan/olamayan muhtaç ailelerin doğal gaz abonesi olmaları desteklenmelidir.

Amaç; kömür satmak veya yerleşik uygulamayı sürdürmek değilse ısınma amaçlı doğal gaz yardımlarının bir an önce başlatılmasında yarar bulunmaktadır.

Nitekim ABB Başkanı Mansur Yavaş tarafından bu tür bir çalışmanın başlatıldığı ve Başkentkart ile birlikte uygulanmaya geçileceği öğrenilmiştir.

d)-Süt sığırcılığı/damızlık koyun vb. gelir getirici faaliyetler için yapılacak yardımlardan büyük ölçüde vaz geçildiği, bu amaçla yapılan giderlerin sembolik düzeyde kaldığı görülmektedir.

Yardım alan yurttaşarımızın sürdürülebilir gelir elde etmeleri, üretken hale gelmelerini, sosyal hayata uyumları sağlayabilmek amacıyla “balık vermek yerine balık tutmayı” öğretmeye projelere ağırlık verilmesinde yarar vardır.

e)-Yardım ve hizmetlerin nitelikleri dikkate alınarak merkezi yönetim ve yerel yönetimler arasında ( sağlık yardımları, ısınma amaçlı kömür dağıtımları, yaşlı ve engellilere bakım hizmetleri vb. konular başta olmak üzere) dengeli bir görev paylaşımına gidilmelidir.

Özel konumları nedeniyle büyükşehir belediyesi ile bağlısı ilçe belediyeleri arasında da, yapılacak sosyal yardımlar konusunda görev paylaşımına ihtiyaç bulunmaktadır.

Bu paylaşım sırasında hizmetlerin halka en yakın yönetim birimlerince verilmesi ilkesine göre hareket edilmesinde yarar bulunmaktadır.

Bu suretle kamu kurum ve kuruluşlarının belirli hizmetlerde uzmanlaşmalarının önü açılmalı, görev tekrarları önlenmeli, kaynakların adil/rasyonel dağıtılması sağlanılmalıdır.

III-SONUÇ

Yazımız içeriğinde “Yardımların değerlendirilmesi ve alınması gereken önlemler” ve “Sayıştay denetimi” bölümlerinde de ayrıntılı olarak belirtildiği üzere:

Belediyeler ve STK tarafından yapılmakta olan sosyal yardımların, bu amaçla oluşturulmuş olan merkezi veri tabanından sorgulanması suretiyle gerçek ihtiyaç sahiplerine yapılmasının, kaynakların rasyonel/adil kullanımının/etkin bir denetiminin sağlanması, bu amaçla merkezi veri tabanının paylaşıma açılması;

Yardımlar konusunda merkezi yönetim ve yerel yönetimler arasında dengeli bir paylaşım yapılması,

Sosyal yardımların türü ve yardım yapılması koşullarının nesnel ölçütlere bağlanması, mevzuat eksikliklerinin giderilmesi, Sayıştay Başkanlığınca denetimler sırasında tespit edilmiş bulguların gereklerinin yerine getirilmesi bu bağlamda yolsuzluğa açık alanların kapatılması;

Kamu kaynaklarından yapılan yardımlara, ihsan/lütuf yerine sosyal hak niteliği kazandırılması;

Gerekmektedir.

Not: SYDV tarafından yapılan nakit ödemeler; Bütünleşik Sosyal Yardım Sistemi üzerinden doğrudan hak sahiplerinin PTT hesaplarına aktarılmaktadır. Hak sahipleri adlarına yapılmış ödemeleri PTT/ ATM lerden çekebilmekte veya alışverişlerinde ödeme aracı olarak kullanabilmektedirler. 2,1 milyon vatandaşımız Sosyal Yardım Kartı sahibi sahibidir.

[1]“AÇSHB 2019 Yılı Faaliyet Raporu” (https://www.ailevecalisma.gov.tr) ve “2020 Yılı Bütçe Gerekçesi” nde ( https://www.sbb.gov.tr/wp-content/uploads/2019/10/2020_Yili_Butce_Gerekcesi-1.pdf) yer alan verilerden derlenmiştir.

[2] Vatansız sığınmacı 44.578 kişinin GSS primleri, Nisan 2014 yılından itibaren Göç İdareci Başkanlığınca ödenmeye başlanmıştır. (23/2/2017-6824 S.K./15. md yürürlüğe girmesinden sonra asgari ücretin % 3 üzerinden GSS primleri hesaplanmaktadır. Asgari ücretin 1/3 üzerinden prim hesaplanması usulü terk edilmiştir.

[3] Gösterge rakamlarının memur maaş katsayısı ile çarpımı sonucu belirlenen aylık miktarlarına ayrıca (vergi iadesi bağlamında) % 4 ek ödeme ilave edilmektedir. Gösterge rakamları bütçe kanunları ile artırılmaktadır. Nitekim 2019 ve 2020 yıllarında 4820 ve 3240 rakamları, 5.253 ve 3.502 olarak uygulanacaktır. Sikozist hastalarına uygulanan gösterge rakamları da 7567-9729 olmuştur.

[4] Engellilere yönelik muhtaçlığının belirlenmesinde, hanede oturan kişi başına düşen gelirin hesabında, asgari ücretin 2/3 ü baz alınmaktadır. (2828 saylı K. ek 7. Madde)

[5] Özel kuruluşlar aracılığıyla sağlanan bakım hizmeti ödemeleri 2013 yılından itibaren SSDF’ den (bedelli askerlik) karşılanmaya başlanmıştır.

[6] Konuya ilişkin Yönetmelik 31.01.2015 günlü R.G. yayımlanmıştır. Ödenecek harçlık miktarları bütçe kanunlarına ekli cetvellerde gösterilmektedir.

[7] Konuya ilişkin Yönetmelik uyarınca en yüksek devlet memuru aylık göstergesi (9.500) esas alınarak hesaplanan tutarın %40-90 arasında ödeme yapılmaktadır.

[8] Yıl içinde ödenen tutarlar Hazine tarafından SYDVF ödenmektedir.(3294/2 mad.)

[9] Yakacak yardımı olarak dağıtılan kömürler, bedelleri Hazine tarafından karşılanmak üzere TKİ/TTK tarafından illere kadar ulaştırılmakta, il içi dağıtımları SYDV aracılığıyla yapılmaktadır.

[10] Sosyal güvenceden yoksun fakir ve muhtaç vatandaşlara, geri ödemeli olarak dağıtılmak üzere, 86 yerleşim yerinde 24.607 konut yapımı için TOKİ ile, 2012 yılında 1.596 Milyar TL yaklaşık maliyet üzerinden protokol düzenlenmiştir. Konut bedellerinin 5 yıl içinde SYDTF ödenmesi planlanmıştır.2019 yılında 63 konutun teslimi gerçekleştirilmiştir.

[11] Yardım alan/dağıtılan vatandaşlarımızın sürdürülebilir gelir elde etmeleri, üretken hale gelmelerini, sosyal hayata uyumları sağlayabilmek amacıyla yapılan bu tür yardımların, sosyal yardımların tümü içerisindeki payının sembolik sayılabilecek kadar düşük kaldığı ve giderek daha da azalan bir seyir takip ettiği görülmektedir. Nitekim 2019 yılında bu bağlamda toplam 647 projenin uygun bulunarak kabul edildiği belirtildiği halde bu projeler için sadece 103,3 milyon TL kaynak ayrıldığı anlaşılmaktadır.

[12] Şartlı eğitim/sağlık yardımlarından yararlananlardan SGK’lı işe yerleşenlerin yardımlarının 2016 yılından itibaren kesilmemesi hususu teşvik bağlamında kabul edilmiştir. Ayrıca işine düzenli devam edenlerin kömür/eğitim/ ve gıda yardımı taleplerinin öncelikli olarak değerlendirilmektedir.

Kaynak: Mahmut ESEN – E. Mülkiye Başmüfettişi’nin Özel İzni ile yayınlanmıştır. Yazının Tüm hakları ve sorumluluğu yazara aittir.

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.