2023 Yılı Kurumlar vergisi oranı %25 olarak mı uygulanacak?

Evet.

Aşağıdaki linkdeki duyurumuzu inceleyiniz.

https://ismmmo.org.tr/dosya/4353/Mevzuat-Dosya/06102023-yeni-kv-oranlari.pdf

Kurumlar Vergisi Oranı ile ilgili KVK’nın ilgili maddesi aşağıda belirtilmiştir.

…

Kurumlar vergisi ve geçici vergi oranı

Madde 32

|

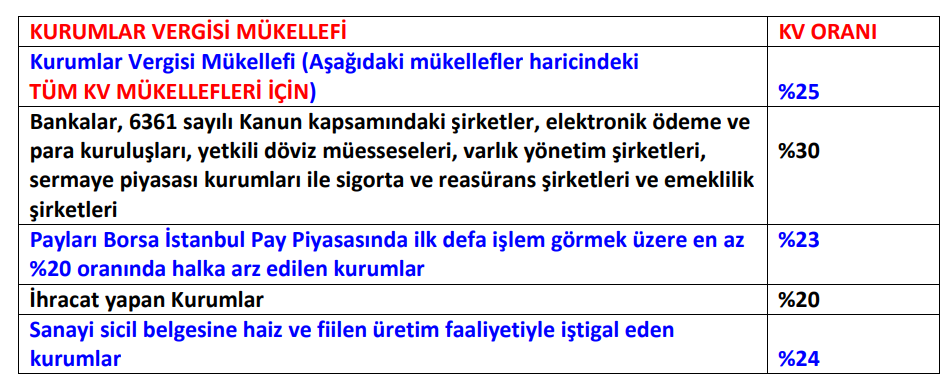

(1) (7394 sayılı kanunun 25 inci maddesiyle değişen fıkra; Yürürlük: 2023 yılı vergilendirme dönemi kurum kazançlarına uygulanmak üzere 15.04.2022) Kurumlar vergisi, kurum kazancı üzerinden (7456 sayılı kanunun 21 inci maddesiyle değişen ibare; Yürürlük: 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere 15.07.2023) %25 (***) oranında alınır. Şu kadar ki bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinin kurum kazançları üzerinden kurumlar vergisi (7456 sayılı kanunun 21 inci maddesiyle değişen ibare; Yürürlük: 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere 15.07.2023) %30 (****) oranında alınır.

(2) Kurumlar vergisi mükelleflerince, (dar mükellefiyete tâbi kurumlarda ticarî ve ziraî kazançlarla sınırlı olarak) câri vergilendirme döneminin kurumlar vergisine mahsup edilmek üzere Gelir Vergisi Kanununda belirtilen esaslara göre ve câri dönemin kurumlar vergisi oranında geçici vergi ödenir. Tam mükellef kurumlar için geçerli olan esaslar, dar mükellef kurumlara da aynen uygulanır. (3) (700 Sayılı KHK’nın 173 üncü maddesiyle değişen ibare; Yürürlük:09.07.2018)Cumhurbaşkanı(**), ikinci fıkrada yazılı geçici vergi oranını 5 puana kadar indirmeye veya tekrar kanunî seviyesine kadar getirmeye yetkilidir. (4) Kanunun 23 üncü maddesine göre vergilendirilen yabancı ulaştırma kurumlarında vergi oranını karşılıklı olmak şartıyla, ülkeler itibarıyla kara, deniz ve hava ulaştırma kurumları için ayrı ayrı veya topluca sıfıra kadar indirmeye veya bu maddede yazılı oranın bir katını geçmemek üzere yeni bir oran tespit etmeye (700 Sayılı KHK’nın 173 üncü maddesiyle değişen ibare; Yürürlük:09.07.2018)Cumhurbaşkanı(*) yetkilidir. (5) (6770 Sayılı Kanunun 29 uncu Maddesiyle eklenen fıkra; Yürürlük: 27.01.2017)19 uncu maddenin birinci fıkrası kapsamında birleşen sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden küçük ve orta büyüklükteki işletmelerin, birleşme tarihinde sona eren hesap döneminde münhasıran üretim faaliyetinden elde ettiği kazançları ile bu kapsamda birleşilen kurumun birleşme işleminin gerçekleştiği hesap dönemidahil olmak üzere üç hesap döneminde münhasıran üretim faaliyetinden elde ettiği kazançlarına uygulanmak üzere kurumlar vergisi oranını %75’e kadar indirimli uygulatmaya, bu indirim oranını, sektörler, iş kolları, üretim alanları, bölgeler, hesap dönemleri itibarıyla ya da orta ve yüksek teknolojili ürün üreten veya imalatçı ihracatçı kurumlar için ayrıayrı veya birlikte farklılaştırmaya (700 Sayılı KHK’nın 173 üncü maddesiyle değişen ibare; Yürürlük:09.07.2018)Cumhurbaşkanı(*); bu fıkranın uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir. (7256 Sayılı Kanunun 35 inci maddesiyle eklenen fıkra. Yürürlük: 1/1/2021 tarihinden, özel hesap dönemine tabi olan mükelleflerde 2021 takvim yılında başlayan özel hesap döneminin başından itibaren elde edilen kazançlara uygulanmak üzere 17.11.2020) (6) Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumların (bankalar, finansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri, ödeme ve elektronik para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri hariç) paylarının ilk defa halka arz edildiği hesap döneminden başlamak üzere beş hesap dönemine ait kurum kazançlarına kurumlar vergisi oranı 2 puan indirimli olarak uygulanır. İndirimden yararlanılan hesap döneminden itibaren beş hesap dönemi içinde pay oranına ilişkin bu fıkrada belirlenen şartın kaybedilmesi hâlinde, indirimli vergi oranı uygulaması nedeniyle zamanında tahakkuk ettirilmeyen vergiler vergi ziyaı cezası uygulanmaksızın gecikme faizi ile birlikte tahsil edilir. (7351 sayılı kanunun 15 inci maddesiyle eklenen fıkra; Yürürlük: 1/1/2022 tarihinden, özel hesap dönemine tabi olan mükelleflerde 2022 takvim yılında başlayan özel hesap döneminin başından itibaren elde edilen kazançlara uygulanmak üzere 22.01.2022)(7) İhracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlarına kurumlar vergisi oranı (7456 sayılı kanunun 21 inci maddesiyle değişen ibare; Yürürlük: 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere 15.07.2023) 5 puan (*****)indirimli uygulanır. (7491 sayılı kanunun 62 inci maddesiyle eklenen cümle; Yürürlük:1/1/2023 tarihinden itibaren elde edilen gelirler ve kazançlara uygulanmak üzere 28/12/2023) Aracılı ihracat sözleşmesine dayanarak imalatçı veya tedarikçi kurumların, dış ticaret sermaye şirketleri veya sektörel dış ticaret şirketleri üzerinden gerçekleştirdikleri ihracat faaliyetlerinden elde ettikleri kazançlarına da bu indirim uygulanır. (7351 sayılı kanunun 15 inci maddesiyle eklenen fıkra; Yürürlük: 1/1/2022 tarihinden, özel hesap dönemine tabi olan mükelleflerde 2022 takvim yılında başlayan özel hesap döneminin başından itibaren elde edilen kazançlara uygulanmak üzere 22.01.2022)(8) Sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanır. Bu kazançların ihracata isabet eden kısmı için yedinci fıkra hükmüne göre (7456 sayılı kanunun 21 inci maddesiyle eklenen ibare; Yürürlük: 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere 15.07.2023) indirimden faydalananlara bu fıkra kapsamında ayrıca indirim uygulanmaz. (7351 sayılı kanunun 15 inci maddesiyle eklenen fıkra; Yürürlük: 1/1/2022 tarihinden, özel hesap dönemine tabi olan mükelleflerde 2022 takvim yılında başlayan özel hesap döneminin başından itibaren elde edilen kazançlara uygulanmak üzere 22.01.2022)(9) Yedinci ve sekizinci fıkralardaki indirimli oranlar, bu madde kapsamındaki diğer indirimler uygulandıktan sonraki kurumlar vergisi oranı üzerine uygulanır. (*) Kurumlar vergisi, kurum kazancı üzerinden % 20 oranında alınır. (**) Değişmeden önceki şekli: Bakanlar Kurulu (***) Değişmeden önceki şekli: %20 (****) Değişmeden önceki şekli: %25 (*****) Değişmeden önceki şekli: 1 puan |

…

Kaynak: KVK, İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.