KDV oranı nedir?")

7020 sayılı yapılandırma Kanununun yayımlandığı 27.05.2017 tarihi itibarıyla (bu tarih hariç) pişmanlık hükümlerine göre tahakkuk eden ve 15 günlük ödeme süresi henüz geçmemiş olan alacaklar için Kanun hükümlerinden yararlanılabilecektir. Bu takdirde, pişmanlık zammı yerine Kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları kullanılarak Yİ-ÜFE tutarı hesaplanacaktır.

Ancak, 7020 sayılı Kanun hükümlerine göre ödeme yapılmamış olması halinde pişmanlık hükümlerinin ihlal edilmiş sayılacağı tabiidir.

***Kısmen pişmanlık ihlali olamayacağından borçlular ödedikleri tutar kadar Kanun hükmünden yararlanamayacaktır.

213 sayılı Kanunun pişmanlık hükümlerine göre tahakkuk eden ve Kanunun yayımı tarihi itibarıyla 371’inci maddede öngörülen 15 günlük ödeme süresinde ödenmemiş olan vergiler için pişmanlık hükümleri ihlal edilmiş olacak ve vergi asılları ile bunlara hesaplanan gecikme faizi/gecikme zammı Kanun kapsamında yapılandırılacaktır.

Örnek:

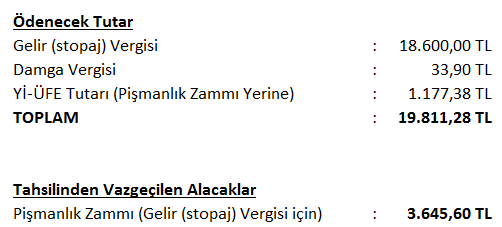

Şubat-2016 vergilendirme dönemine ilişkin elektronik ortamda verilmesi gereken gelir (stopaj) vergisi beyannamesi 15.05.2017 tarihinde pişmanlıkla verilmiş, bunun üzerine 18.600,00-TL vergi tahakkuk etmiş ve alacağın vadesi 30.05.2017 tarihi olarak oluşmuştur. Ayrıca, beyannamenin süresinde verilmemesi nedeniyle 1.370,00-TL tutarında özel usulsüzlük cezası kesilerek aynı gün mükellefe tebliğ edilmiştir.

Kanunun yayımı tarihi itibarıyla ödeme süresi henüz geçmemiş olan bu alacağa ilişkin Kanundan yararlanmak üzere başvuruda bulunulması hâlinde, Kanun hükmüne göre ödenecek tutar ile tahsilinden vazgeçilen alacak tutarı aşağıdaki gibi olacaktır.

Yukarıda belirtilen 19.811,28-TL’nin Kanunda öngörülen süre ve şekilde ödenmesi hâlinde, 3.645,60-TL’nin tahsilinden vazgeçilecektir.

Mükellefe kesilmiş olan 1.370,00-TL tutarındaki özel usulsüzlük cezasına ilişkin vergi/ceza ihbarnamesinin 15.05.2017 tarihinde tebliğ edilmiş olması ve 7020 sayılı Kanunun yayımlandığı 27.05.2017 tarihi itibarıyla 30 günlük dava açma süresinin geçmemiş olması nedeniyle bu alacak kesinleşmemiş olduğundan, bu ceza için Kanun hükmünden yararlanılması mümkün bulunmamaktadır.

Mükellefçe, yapılandırılan tutarın tamamının Kanun hükümlerine göre ödenmemesi hâlinde, pişmanlık hükümleri ihlal edilmiş sayılacak ve Kanun hükmünden yararlanılamayacaktır.

Kaynak: Resmi Gazete (03.06.2017 – 30085)

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.