KDV oranı nedir?")

7020 sayılı Yapılandırma Kanununun 2’nci maddesinin birinci fıkrasının (a) bendi kapsamına, Kanunun kapsadığı dönemlere ilişkin olan ve Kanunun yayımlandığı 27.05.2017 tarihi itibarıyla kesinleşmiş olup, bu tarihe kadar (bu tarih dâhil) vadesi geldiği hâlde ödenmemiş vergiler girmektedir.

Madde kapsamında ödenecek alacak tutarının tespiti için vergi asıllarına;

1- Vade tarihinden, Kanunun yayımı tarihine kadar geçen süre için gecikme zammı yerine,

2- daha önce hesaplanmış gecikme faizi olması hâlinde, bu faizin hesaplandığı süre dikkate alınarak, gecikme faizi yerine,

Yİ-ÜFE aylık değişim oranları esas alınarak Yİ-ÜFE tutarı hesaplanacaktır.

Yİ-ÜFE tutarı, vergi aslı ile toplanarak Kanuna göre yapılandırılan alacak tutarı bulunacaktır.

Yapılandırılan alacak tutarının, Kanunda öngörülen süre ve şekilde ödenmesi hâlinde vergi aslına ilişkin gecikme zammı, gecikme faizi, vergi aslına bağlı vergi cezaları ile bu cezalara uygulanan gecikme zamlarının tamamının tahsilinden vazgeçilecektir.

Örnek 1-

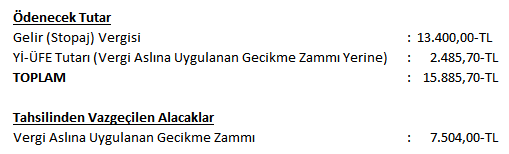

26.01.2014 vadeli 13.400,00 TL gelir (stopaj) vergisi süresinde ödenmemiştir. Bu Kanunun yayımı tarihine kadar 7.504,00 TL gecikme zammı hesaplanmıştır. Kanunun yayımı tarihi itibarıyla toplam borç tutarı 20.904,00 TL’dir.

Bu Kanundan yararlanmak üzere başvuruda bulunulması hâlinde, vergi aslına uygulanan gecikme zammı yerine Yİ-ÜFE aylık değişim oranları kullanılarak Yİ-ÜFE tutarı hesaplanacaktır.

Buna göre, gecikme zammının hesaplandığı süre, gecikme zammı tutarı, gecikme zammı yerine uygulanacak toplam Yİ-ÜFE oranı ve Yİ-ÜFE tutarı aşağıdaki şekilde olacaktır.

Buna göre, ödenecek tutar ile tahsilinden vazgeçilen alacak tutarı aşağıdaki gibi olacaktır. Yukarıda belirtilen şekilde hesaplanan toplam 15.885,70 TL tutarın Kanunda öngörülen süre ve şekilde ödenmesi hâlinde, toplam 7.504,00 TL tutarındaki alacağın tahsilinden vazgeçilecektir.

Yukarıda belirtilen şekilde hesaplanan toplam 15.885,70 TL tutarın Kanunda öngörülen süre ve şekilde ödenmesi hâlinde, toplam 7.504,00 TL tutarındaki alacağın tahsilinden vazgeçilecektir.

Örnek 2-

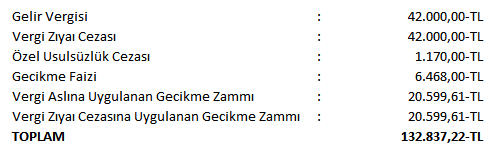

2012 vergilendirme dönemine ilişkin olarak 25.03.2013 tarihine kadar elektronik ortamda verilmesi gereken yıllık gelir vergisi beyannamesi verilmemiştir. Yapılan inceleme sonucunda, 2012 dönemi için 42.000,00 TL gelir vergisi tarh edilmesi ve bir kat vergi zıyaı cezası ile 1.170,00 TL özel usulsüzlük cezası kesilmesi gerektiği tespit edilmiştir. Vergi/ceza ihbarnamesi 17.04.2014 tarihinde mükellefe tebliğ edilmiştir. İnceleme sonucu yapılan bu tarhiyat 17.05.2014 tarihinde tahakkuk etmiş ve Kanunun yayımı tarihine kadar herhangi bir ödemede bulunulmamıştır. Bu tarhiyata göre tahakkuk eden vergi, vergi zıyaı cezası, özel usulsüzlük cezası, gecikme faizi ve gecikme zamları şu şekildedir. Bu Kanundan yararlanmak üzere başvuruda bulunulması hâlinde, ödenecek tutar ile tahsilinden vazgeçilen alacak tutarları aşağıdaki gibi olacaktır.

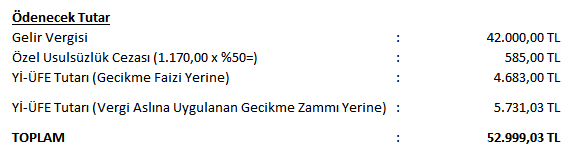

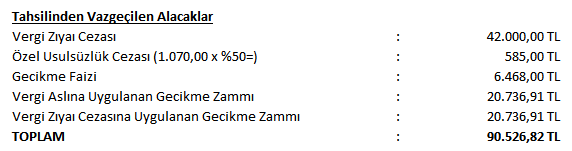

Bu Kanundan yararlanmak üzere başvuruda bulunulması hâlinde, ödenecek tutar ile tahsilinden vazgeçilen alacak tutarları aşağıdaki gibi olacaktır.

Vergi aslına bağlı olmaksızın kesilmiş olan ve Kanun kapsamına giren vergi cezalarının Kanundan yararlanılarak ödenmek istenmesi hâlinde, Kanunun 2’nci maddesinin birinci fıkrasının (b) bendi gereğince bu cezaların %50’sinin ödenmesi şartıyla, cezanın geri kalan %50’sinin tahsilinden vazgeçilecektir.

Vergi aslına uygulanan gecikme faizi ve gecikme zammı yerine Yİ-ÜFE aylık değişim oranları kullanılarak, Yİ-ÜFE tutarı hesaplanacaktır.

Buna göre, örnek olayda gecikme faizinin hesaplandığı süre, gecikme faizi tutarı, bu sürelere ilişkin toplam Yİ-ÜFE oranları ve Yİ-ÜFE tutarları aşağıda gösterilmiştir. Gecikme zammının hesaplandığı süre, gecikme zammı tutarı, gecikme zammı yerine uygulanacak toplam Yİ-ÜFE oranı ve Yİ-ÜFE tutarı aşağıdaki şekildedir.

Gecikme zammının hesaplandığı süre, gecikme zammı tutarı, gecikme zammı yerine uygulanacak toplam Yİ-ÜFE oranı ve Yİ-ÜFE tutarı aşağıdaki şekildedir.

Yukarıda belirtilen şekilde hesaplanan toplam 52.999,03 TL’nin Kanunda öngörülen süre ve şekilde ödenmesi durumunda, toplam 90.526,82 TL tutarındaki alacağın tahsilinden vazgeçilecektir.

Yukarıda belirtilen şekilde hesaplanan toplam 52.999,03 TL’nin Kanunda öngörülen süre ve şekilde ödenmesi durumunda, toplam 90.526,82 TL tutarındaki alacağın tahsilinden vazgeçilecektir.

Kaynak: Resmi Gazete (03.06.2017 – 30085)

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.