KDV oranı nedir?")

Şimdiye kadar SSK kaydı olmayan bir işveren(şahıs firması) SSK açılışını yaparak 6111 sayılı kanunun geçici 10 md. ne tabi işçi işe alıp işçiyi bu teşvikten yararlandırabilir mi?

İşveren SGK işveren işyeri dosyası açar ve e-SGK işveren sistemi / teşvikler ve tanımlamalar kısmından işçinin TC ile teşvik sorgulaması yapabilir.

Çünkü 6111 sayılı teşvik sadece işyeri değil işçinin de taşıyacağı Sartları içerir.

Teşvikten yararlanmak için kanunda sayılan diğer şartların yanında, işe alınan sigortalının işe alındığı tarihten önceki altı aylık sigortalı sayısının ortalamasına ilave olarak çalıştırılması gerekmektedir.

Ortalama sigortalı sayısı, her ay işe alınan sigortalılar için ayrı ayrı değerlendirilecektir.

Yeni tecil edilen veya sigortalıların işe alındığı tarihten geriye dönük 6 aylık süre içinde hiç sigortalı bildirimi bulunmayan işyerlerinin ortalama sigortalı sayısı “0” olacağından işe aldıkları ve diğer şartları taşıyan tüm sigortalılar için teşvikten yararlanabileceklerdir.

Ay içinde işe giren ve işten çıkan tüm sigortalılar hesaplamaya dahil edilecektir. Ancak aynı ay içinde aynı sigortalı işten çıkıp tekrar aynı işyerinde işe girmiş ise bu sigortalı mükerrer olarak sayılmayacak sadece bir olarak sayılacaktır.

İşyerinin SGK geçmişi yok, yani kurulduğundan bugüne eleman çalıştırmamış. Şimdi bir eleman alınacak, SGK da açılış yapılacak. Burada 6111/4447 10. madde den yararlanabilir mi?

6111 sayılı teşvik işçi yönünden şartları sağlıyor ise yararlanır. Bunun için e-SGK işveren sistemi teşvik ve tanımlamalar kısmına işçinin TC si yazılarak sorgulama yapılabilmektedir.

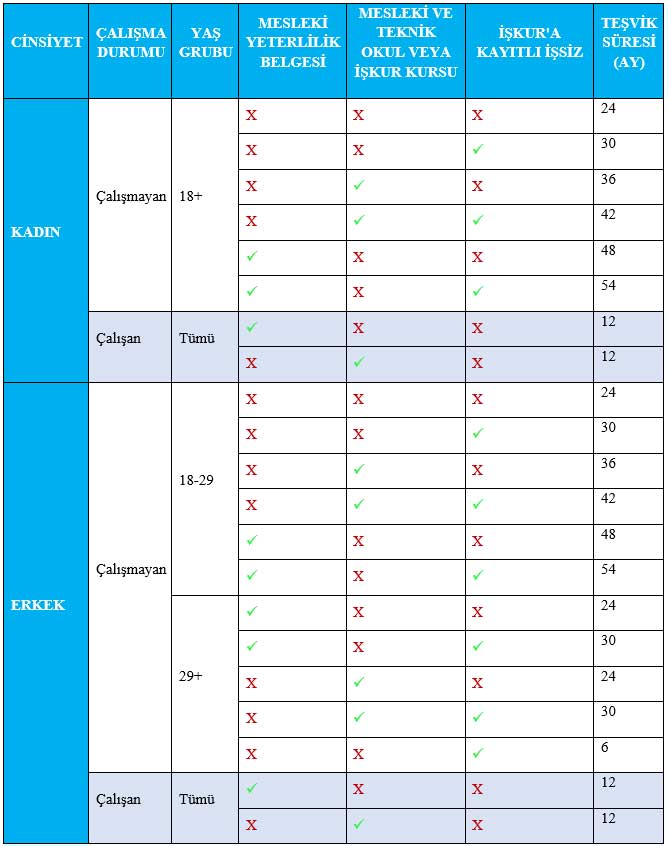

Kadın, Genç ve Mesleki Yeterlilik Belgesi Olanların Teşviki

31.12.2023 tarihine kadar işsiz olan kişileri istihdam eden özel sektör işverenlerin prime esas kazanç üst sınırına kadarki sosyal güvenlik primi işveren payları (2023 Temmuz – Aralık dönemi için 2.749,97 ila 20.624,79 TL) İşsizlik Sigortası Fonundan karşılanmaktadır.

Faydalanma şartları

– Kişinin son 6 aydır işsiz olması

– Kişinin istihdam edildiği tarihten önceki son 6 ayın ortalama sigortalı çalışan sayısına ilave olarak istihdam edilmesi

– Özel sektör işvereni olması

Faydalanma süresi

– 18 yaş ve üzeri kadınları istihdam eden işverenlere 24 ila 54 ay,

– 18-29 yaş arası erkekleri istihdam eden işverenlere 12 ila 54 ay,

– 29 yaş ve üzeri erkekleri istihdam eden işverenlere 6 ila 30 ay,

– Çalışmakta iken; 01.03.2011 tarihinden sonra mesleki yeterlik belgesi alanlar, mesleki ve teknik eğitimi tamamlayanlar veya işgücü yetiştirme kurslarını bitirenleri istihdam eden işverenlere 12 ay,

süreyle destek sağlanmaktadır. İŞKUR’a kayıtlı olmayı teşvik etmek amacıyla kişinin İŞKUR’a kayıtlı olması durumunda destek süresine 6 ay eklenilmesi yönünde hüküm getirilmiştir.

İşverenlerce; aylık prim ve hizmet belgesinin yasal süresi içerisinde SGK’ya verilmesi ve primlerin yasal süresi içerisinde ödenmesi gerekmektedir.

Tablo 1. 6111 Sayılı Kanuna Göre Sigorta Prim Teşvikinden Yararlanma Süreleri

4447 Sayılı Kanun

…

Geçici Madde 10 – (Ek: 13/2/2011-6111/74 md.)41

31/12/2015 tarihine kadar işe alınan her bir sigortalı için geçerli olmak üzere, bu maddenin yürürlük tarihinden itibaren özel sektör işverenlerince işe alınan ve fiilen çalıştırılanların; işe alındıkları tarihten önceki altı aya ilişkin Sosyal Güvenlik Kurumuna verilen prim ve hizmet belgelerinde kayıtlı sigortalılar dışında olmaları, aynı döneme ilişkin işe alındıkları işyerinden bildirilen prim ve hizmet belgelerindeki sigortalı sayısının ortalamasına ilave olmaları ve bu maddede belirtilen diğer koşulları da sağlamak kaydıyla, 5510 sayılı Kanunun 81 inci maddesinde sayılan ve 82 nci maddesi uyarınca belirlenen prime esas kazançları üzerinden hesaplanan sigorta primlerinin işveren hisselerine ait tutarı, işe alındıkları tarihten itibaren İşsizlik Sigortası Fonundan karşılanır.

Bu maddede belirtilen destek unsuru;

a) 18 yaşından büyük ve 29 yaşından küçük erkekler ile 18 yaşından büyük kadınlardan;

1) Mesleki yeterlik belgesi sahipleri için kırksekiz ay süreyle,

2) Mesleki ve teknik eğitim veren orta veya yüksek öğretimi veya Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarını bitirenler için otuzaltı ay süreyle,

3) (1) ve (2) numaralı alt bentlerde sayılan belge ve niteliklere sahip olmayanlar için yirmidört ay süreyle,

b) 29 yaşından büyük erkeklerden (a) bendinin (1) ve (2) numaralı alt bentlerinde sayılan belge ve niteliklere sahip olanlar için yirmidört ay süreyle,

c) (a) ve (b) bentleri kapsamına girenlerin Türkiye İş Kurumuna kayıtlı işsizler arasından işe alınmaları halinde ilave olarak altı ay süreyle,

ç) 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında çalışmakta iken, bu maddenin yürürlüğe girdiği tarihten sonra mesleki yeterlik belgesi alanlar veya mesleki ve teknik eğitim veren orta veya yüksek öğretimi bitirenler için oniki ay süreyle,

d) 18 yaşından büyüklerden bu fıkranın (a), (b) ve (ç) bentlerine girmeyenlerin Türkiye İş Kurumuna kayıtlı işsizler arasından işe alınmaları halinde altı ay süreyle,

uygulanır.

Bu maddede sayılan belge ve nitelikler nedeniyle destek unsurundan yararlanabilmek için sigortalıların sahip oldukları mesleki yeterlik, mesleki ve teknik eğitim veren orta veya yüksek öğretim kurumları veya Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarına ilişkin belgelerde belirtilen meslek ya da alanlarda işe alınmaları ve/veya çalışıyor olmaları gerekir.

Bu maddeyle sağlanan destek unsurundan aynı sigortalı için bir kez yararlanılabilir. Sigortalı, destek süresini tamamlamadan işsiz kalması halinde, kalan süreden yeniden yararlanamaz. Ancak ikinci fıkranın (a) bendi kapsamına girenlerin, aynı bent kapsamında yeniden işe alınmaları ve (1) veya (2) numaralı alt bentlerde sayılan belge ve nitelikleri bu dönemde temin etmeleri halinde destekten yeniden yararlanabilirler. Bu durumda ilk yararlanma süresi, ikincisinden düşülür ve toplam yararlanma süresi en son yararlanılandestek için maddede öngörülen süreyi aşamaz.

İşveren hissesine ait primlerin Fondan karşılanabilmesi için işverenlerin çalıştırdıkları sigortalılarla ilgili olarak; 5510 sayılı Kanun uyarınca aylık prim ve hizmet belgelerini yasal süresi içerisinde Sosyal Güvenlik Kurumuna vermesi, sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutarını yasal süresi içinde ödemesi ve kapsama giren sigortalının işe alındığı işyerinden dolayı Sosyal Güvenlik Kurumuna prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcu bulunmaması şarttır.

Sosyal Güvenlik Kurumuna olan prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının 6183 sayılı Kanunun 48 inci maddesine göre tecil ve taksitlendirilmiş veya ilgili diğer kanunlar uyarınca prim borçlarının yeniden yapılandırılmış ve taksitlendirilmiş olması, bu tecil, taksitlendirme ve yeniden yapılandırma devam ettiği sürece işverenlerin bu fıkra hükmünden yararlanmasına engel teşkil etmez.

Bu madde hükümleri; 21/4/2005 tarihli ve 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerleri ile 8/9/1983 tarihli ve 2886 sayılı Devlet İhale Kanununa, 4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanununa ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri ile 4734 sayılı Kanundan istisna olan alım ve yapım işlerine ilişkin işyerleri, sosyal güvenlik destek primine tabi çalışanlar ve yurt dışında çalışan sigortalılar hakkında uygulanmaz.

5510 sayılı Kanun gereğince yapılan kontrol ve denetimlerde, çalıştırdığı kişileri sigortalı olarak bildirmediği tespit edilen işverenler bir yıl süreyle bu maddeyle sağlanan destek unsurlarından yararlanamaz.

Bu maddeyle sağlanan destek unsuru, 5510 sayılı Kanunun 81 inci maddesinin birinci fıkrasının (ı) bendi uygulandıktan sonra kalan sigorta primlerinin işveren hisselerine ait oranı üzerinden, bu maddede belirtilen esaslar dikkate alınarak uygulanır.

Bu maddede düzenlenen teşvik, 5510 sayılı Kanun kapsamında bulunanlarla aynı şartlarda olmak üzere 506 sayılı Kanunun geçici 20 nci maddesi kapsamındaki sandıkların statülerine tabi personeli için de uygulanır.

Fondan karşılanan prim tutarları, gelir ve kurumlar vergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alınmaz.

Cumhurbaşkanı, bu maddenin uygulanma süresini 31/12/2023 tarihine kadar uzatmaya yetkilidir.4243

Bu maddenin uygulanmasına ilişkin usul ve esaslar Bakanlık tarafından belirlenir.

DİPNOTLAR

41 29/12/2022 tarihli ve 32058 sayılı Resmî Gazete’de yayımlanan 6619 sayılı Cumhurbaşkanı Kararı ile bu maddenin uygulanma süresinin 31/12/2023 tarihine kadar uzatılmasına karar verilmiştir.

42 2/7/2018 tarihli ve 700 sayılı KHK’nin 125 inci maddesiyle, bu fıkrada yer alan “Bakanlar Kurulu” ibaresi “Cumhurbaşkanı” şeklinde değiştirilmiştir.

43 11/11/2020 tarihli ve 7256 sayılı Kanunun 6 ncı maddesiyle bu fıkrada yer alan “2015 yılından itibaren beş yıla” ibaresi “31/12/2023 tarihine” şeklinde değiştirilmiştir.

…

Kaynak: İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.