1- 7020 SAYILI YAPILANDIRMA KANUNUNDA Yİ-ÜFE ORANLARI NEDİR?

7020 sayılı Yapılandırma Kanununun 2’nci maddesinde, Kanun kapsamında yapılandırılarak ödenecek tutarın tespitinde uygulanacak esaslar belirlenmiş ve alacak asılları üzerinden hesaplanan faiz, gecikme faizi, gecikme zammı gibi fer’i amme alacakları yerine Yİ-ÜFE aylık değişim oranları kullanılarak hesaplanacak Yİ-ÜFE tutarının alacak asılları ile birlikte ödenmesi kuralı getirilmiştir.

Madde kapsamında, yapılandırılarak ödenecek alacakların tespitinde aşağıda yapılan açıklamaların dikkate alınması gerekmektedir.

2- Yİ-ÜFE TUTARI NASIL HESAPLANIR?

2.1- Yİ-ÜFE tutarı, fer’i alacaklar için esas alınan hesaplama yöntemleri kullanılarak tespit edilecektir.

2.2- Yİ-ÜFE tutarının hesaplanmasında, 213 sayılı Vergi Usul Kanununa göre hesaplanan gecikme faizi ve 6183 sayılı Kanuna göre hesaplanan gecikme zammının hesaplama yöntemi ve hesaplama süreleri değiştirilmeyecek, sadece aylık gecikme faizi/gecikme zammı oranı yerine Yİ-ÜFE aylık değişim oranları kullanılacaktır.

2.3- Yİ-ÜFE tutarı, gecikme faizi veya gecikme zammı dışında Kanun kapsamına giren diğer fer’i alacaklar yerine de hesaplanabilmektedir. Bu durumda da ilgili fer’i alacağın hesaplama yöntemi kullanılarak ödenecek Yİ-ÜFE tutarı bulunacaktır.>

2.4- Yİ-ÜFE tutarı, 31.10.2016 tarihine kadar (bu tarih dâhil) Türkiye İstatistik Kurumunun her ay için belirlediği aylık değişim oranları, 1.11.2016 tarihinden itibaren Kanunun yayımlandığı Mayıs 2017 ayı dâhil geçen süreye her ay için aylık %0,35 oranı esas alınmak suretiyle hesaplanacaktır.

2.5- Yİ-ÜFE hesaplamalarında ilk aya ilişkin esas alınacak Yİ-ÜFE aylık değişim oranı, alacağın vadesinin rastladığı ay için açıklanmış olan orandır. Alacağın vade tarihinin ayın son günü olması hâlinde de hesaplamalarda başlangıç oranı olarak kullanılacak Yİ-ÜFE aylık değişim oranı, vade tarihinin rastladığı ay için belirlenmiş oran olacaktır.

2.6- Türkiye İstatistik Kurumunca, Ocak/1980 ayından Ekim/2016 ayına ait açıklanan Yİ-ÜFE aylık değişim oranları ile 01.11.2016 tarihinden itibaren esas alınacak aylık oran ekli tabloda (Ek:1) yer almaktadır. Yİ-ÜFE tutarlarının tespitinde kullanılacak olan Yİ-ÜFE aylık değişim oranlarının eksi değer çıkması durumunda bu oranlar da hesaplamada eksi değer olarak dikkate alınacaktır. Hesaplamaya konu döneme ilişkin olarak Yİ-ÜFE aylık değişim oranlarının toplamı eksi değer olduğu takdirde alacak asılları üzerinden hesaplanan fer’iler yerine alınması gereken Yİ-ÜFE tutarı sıfır kabul edilecektir.

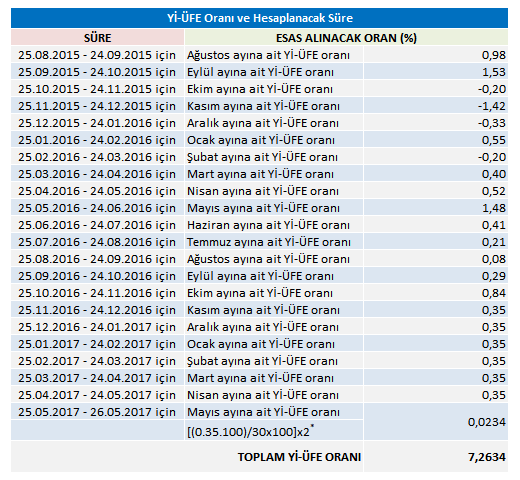

Örnek 1-

24.08.2015 vadeli bir verginin Kanunun yayımı tarihi itibarıyla ödenmemiş olması hâlinde bu vergiye %29,4934 oranında hesaplanması gereken gecikme zammı yerine Yİ-ÜFE aylık değişim oranları toplamı aşağıdaki şekilde hesaplanacaktır. ***Gecikme zammının ay kesrine isabet eden günleri için Yİ-ÜFE tutarının hesaplanmasında, ilgili ay Yİ-ÜFE aylık değişim oranı 30’a bölünmek suretiyle (Yİ-ÜFE aylık değişim oranı/100/30=) bulunacak günlük oran kullanılacaktır. Bulunacak rakamın virgülden sonraki 6 hanesi hesaplamalarda kullanılacak olup, 7’nci ve devam eden hanelerde bir sayı bulunması hâlinde 6’ncı hane bir üst sayıya tamamlanacak ve bulunan rakam 100 sayısı ile çarpılmak suretiyle günlük Yİ-ÜFE oranı bulunacaktır. Bulunan günlük oran geçen gün sayısı ile çarpılarak ay kesrine isabet eden toplam Yİ-ÜFE oranı bulunacaktır.

***Gecikme zammının ay kesrine isabet eden günleri için Yİ-ÜFE tutarının hesaplanmasında, ilgili ay Yİ-ÜFE aylık değişim oranı 30’a bölünmek suretiyle (Yİ-ÜFE aylık değişim oranı/100/30=) bulunacak günlük oran kullanılacaktır. Bulunacak rakamın virgülden sonraki 6 hanesi hesaplamalarda kullanılacak olup, 7’nci ve devam eden hanelerde bir sayı bulunması hâlinde 6’ncı hane bir üst sayıya tamamlanacak ve bulunan rakam 100 sayısı ile çarpılmak suretiyle günlük Yİ-ÜFE oranı bulunacaktır. Bulunan günlük oran geçen gün sayısı ile çarpılarak ay kesrine isabet eden toplam Yİ-ÜFE oranı bulunacaktır.

Toplam Yİ-ÜFE aylık değişim oranı ile vergi aslı çarpılmak suretiyle gecikme zammı yerine ödenmesi gereken Yİ-ÜFE tutarı hesaplanacaktır.

Bu tutar, vergi aslı ile toplanarak Kanuna göre yapılandırılan alacak tutarı bulunacaktır.

Örnek 2-

30.06.2016 vadeli yıllık gelir vergisi ikinci taksitinin Kanunun yayımı tarihi itibarıyla ödenmemiş olması hâlinde bu vergiye %15,2142 oranında hesaplanması gereken gecikme zammı yerine toplam Yİ-ÜFE oranı aşağıdaki şekilde hesaplanacaktır.

3- Yİ-ÜFE TUTARININ HESAPLANMASINDA ESAS ALINACAK DİĞER HUSUSLAR NELERDİR?

3.1- Gecikme zammının günlük olarak hesaplanması gerektiği hallerde, bu sürelere uygulanması gereken Yİ-ÜFE aylık değişim oranı da Seri: A Sıra No:1 Tahsilat Genel Tebliğinde yapılan düzenlemeler çerçevesinde günlük olarak bulunacaktır.

3.2- 6183 sayılı Kanunun 51’inci maddesinde yer alan asgari gecikme zammı tutarı, gecikme zammı yerine alınacak Yİ-ÜFE tutarı için de uygulanacaktır.

3.3- 6183 sayılı Kanunun 52’nci maddesine göre gecikme zammı tatbik süresini durduran iflas ve aciz halleri söz konusu ise gecikme zammı uygulanmayan süreye Yİ-ÜFE aylık değişim oranı da uygulanmayacak, bu hallerin varlığı Yİ-ÜFE uygulanan süreyi de durduracaktır.

3.4- 6183 sayılı Kanunun 53’üncü maddesi uyarınca, belediye sınırları dışındaki köylerde tahsildarlar tarafından tahsil edilen ve tahsildarın ilk uğradığı zaman ödeme yapılmadığı takdirde %10 oranında uygulanan gecikme zammı yerine, tahsildarın ilk uğradığı aydaki Yİ-ÜFE aylık değişim oranı uygulanacaktır.

Kaynak: Resmi Gazete (03.06.2017 – 30085)

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.