YAPILANDIRMA KANUNUNUN YAYIMI TARİHİ İTİBARIYLA KESİNLEŞMİŞ VE ÖDEME SÜRESİ HENÜZ GEÇMEMİŞ VERGİLER:

7020 sayılı Kanunun 2’ci maddesinin birinci fıkrasının (a) bendinde, Kanunun yayımlandığı 27.05.2017 tarihi itibarıyla kesinleştiği hâlde ödeme süresi henüz geçmemiş bulunan alacaklar için de Kanun hükmünden yararlanılabileceği belirtilmiştir.

Buna göre, muhtelif şekillerde kesinleşen ve 7020 sayılı Yapılandırma Kanununun yayımı tarihi itibarıyla ödeme süresi henüz geçmemiş olan alacaklar hakkında, aşağıda açıklanan hususlar ve bu Tebliğin önceki bölümlerinde yer alan açıklamalar dikkate alınarak işlem tesis edilecektir.

213 SAYILI VERGİ USUL KANUNUNUN UZLAŞMA HÜKÜMLERİNE GÖRE KESİNLEŞEN ALACAKLAR:

7020 sayılı Yapılandırma Kanununun yayımlandığı 27.05.2017 tarihi itibarıyla (bu tarih dâhil) 213 sayılı Kanunun gerek uzlaşma gerekse tarhiyat öncesi uzlaşma hükümlerinden yararlanılarak uzlaşma sağlanmış ancak ödeme süresi henüz geçmemiş borcu olan mükellefler, uzlaşma sonucu tahakkuk eden vergi ve ceza tutarları ile hesaplanan gecikme faizleri dikkate alınarak Kanun hükümlerinden yararlanabileceklerdir.

Örnek:

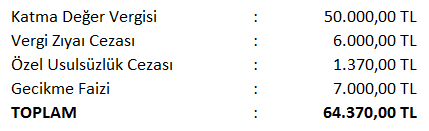

24.06.2016 tarihinde verilmesi gereken katma değer vergisi beyannamesi süresinde verilmemiştir. Mükellefin defter ve belgeleri üzerinde yapılan inceleme sonucu adına 60.000,00-TL katma değer vergisi tarh edilerek bir kat vergi zıyaı cezası ile 1.370,00 TL özel usulsüzlük cezası kesilmesi gerektiği tespit edilmiştir. Buna ilişkin vergi/ceza ihbarnamesi 03.04.2017 tarihinde mükellefe tebliğ edilmiştir.

Mükellef, 12.04.2017 tarihinde uzlaşma talebinde bulunmuş, 05.05.2017 tarihi uzlaşma günü olarak verilmiş ve aynı gün varılan uzlaşma sonucuna göre, vergi dairesince aşağıda yazılı tutarlar tahakkuk ettirilmiştir. Mükellefin Kanundan yararlanmak üzere başvuruda bulunması hâlinde, Kanunun yayımı tarihi itibarıyla uzlaşma sonucu tahakkuk eden alacakların ödeme süresi henüz geçmemiş (vade tarihi: 04.06.2017) olduğundan, Kanun hükmüne göre ödenecek tutar ile tahsilinden vazgeçilen alacak tutarı aşağıdaki şekilde olacaktır.

Mükellefin Kanundan yararlanmak üzere başvuruda bulunması hâlinde, Kanunun yayımı tarihi itibarıyla uzlaşma sonucu tahakkuk eden alacakların ödeme süresi henüz geçmemiş (vade tarihi: 04.06.2017) olduğundan, Kanun hükmüne göre ödenecek tutar ile tahsilinden vazgeçilen alacak tutarı aşağıdaki şekilde olacaktır.

Yukarıda belirtilen şekilde hesaplanan toplam 52.475,00 TL’nin Kanunda öngörülen süre ve şekilde ödenmesi durumunda, toplam 13.685,00 TL tutarındaki alacağın tahsilinden vazgeçilecektir.

Yukarıda belirtilen şekilde hesaplanan toplam 52.475,00 TL’nin Kanunda öngörülen süre ve şekilde ödenmesi durumunda, toplam 13.685,00 TL tutarındaki alacağın tahsilinden vazgeçilecektir.

Kaynak: Resmi Kanunu (03.06.2017 – 30085)

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.