1- 7020 SAYILI YAPILANDIRMA KANUNUNA GÖRE ALACAK TUTARININ İLK TAKSİTİNİ SÜRESİNDE PEŞİN OLARAK TAMAMEN ÖDEYENLER KANUN YAYIM TARİHİNDEN ÖDEME SÜRESİNE KADAR GEÇEN SÜRE İÇİN CEZA VEYA FAİZ ÖDEMEYECEK!!!

7020 sayılı Yapılandırma Kanununa göre, yapılandırılan alacak tutarının ilk taksit ödeme süresi içerisinde peşin olarak tamamen ödenmesi hâlinde, bu tutara Kanunun yayımı tarihinden ödeme tarihine kadar geçen süre için herhangi bir faiz, gecikme zammı, gecikme cezası gibi fer’i amme alacağı ya da katsayı uygulanmayacaktır.

Söz konusu ödemenin defaten yapılması zorunlu olmayıp, ilk taksit ödeme süresi içerisinde farklı zamanlarda borcun tamamının ödenmesi hâlinde de bu hükümden yararlanılacaktır.

2- YAPILANDIRILAN ALACAK TUTARININ İLK TAKSİTİNİ PEŞİN ÖDEYENLERE Yİ-ÜFE DEĞİŞİM ORANLARINA GÖRE HESAPLANAN TUTAR ÜZERİNDEN %50 İNDİRİM YAPILACAK!!!

7020 Sayılı Yapılandırma Kanuna Göre, yapılandırılan alacak tutarının ilk taksit ödeme süresi içerisinde peşin olarak tamamen ödenmesi hâlinde, fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanan tutar üzerinden ayrıca %50 oranında indirim yapılacaktır.

Ancak, peşin ödeme indirimi ilk taksit ödeme süresi içerisinde borcun tamamına karşılık yapılan ödemelere uygulanacağından, Kanunun 3’üncü maddesinin altıncı fıkrası gereğince ilk taksiti izleyen ayın sonuna kadar geç ödeme zammı ile birlikte yapılacak ödemelerde peşin ödeme indirimi uygulanması mümkün bulunmamaktadır.

Örnek 1- Peşin Ödeme Seçeneğinin Tercih Edilmesi Halinde:

Kanun hükümlerinden yararlanmak için vergi dairesine başvuruda bulunan mükellef, peşin ödeme seçeneğini tercih etmiştir.

Vergi dairesi, Kanun kapsamında yapılandırılan alacak aslı tutarını 145.800,00 TL, fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanan tutarı ise 38.250,00 TL olmak üzere toplam 184.050,00 TL olarak hesaplamıştır.

Mükellef, yapılandırılan borç tutarını peşin ödeme seçeneği ile ödemeyi tercih ettiğinden, ayrıca bir katsayı hesaplanmamıştır.

Mükellef tarafından ilk taksit ödeme süresi içerisinde yapılandırılan borcun ödenmesi nedeniyle fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanan tutardan %50 oranında indirim yapılacaktır. Bu durumda, mükellef Yİ-ÜFE tutarı olarak [38.250,00 – (38.250,00 x %50)]=19.125,00 TL, toplamda 164.925,00 TL ödeme yapmak suretiyle Kanun hükümlerinden yararlanacaktır.

Ancak, yapılandırılan borcun mükellef tarafından Temmuz/2017 ayının sonuna kadar ödenmeyip, hesaplanacak geç ödeme zammı ile birlikte Ağustos/2017 ayı içerisinde ödenmesi durumunda 38.250,00 TL Yİ-ÜFE tutarının tamamının ödenmesi gerekmektedir.

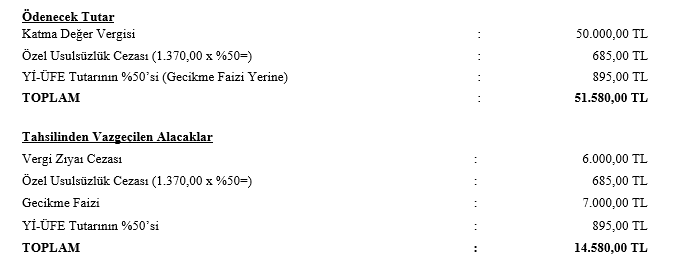

Örnek 2- Alacağın Peşin Ödenmesi Halinde Ödenecek Tutar ve Tahsilinden Vazgeçilen Tutar:

Yapılandırılan alacağın peşin ödenmek istenmesi hâlinde ödenecek tutar ile tahsilinden vazgeçilecek tutar aşağıda gösterilmiştir.

Toplam 64.370,00 TL alacak, Kanun kapsamında yapılandırılarak peşin ödenmesi hâlinde 51.580,00 TL’ye düşmekte ve 14.580,00 TL tutarındaki alacağın tahsilinden vazgeçilmektedir.

3- 7020 SAYILI KANUNA GÖRE YAPILANDIRILAN ALACAK TUTARIN TAKSİTLE ÖDENMESİ MÜMKÜNDÜR.

7020 Sayılı Kanuna göre yapılandırılan alacak tutarının taksitle ödenmesi mümkündür. Bu takdirde, borçlularca başvuru sırasında; 6, 9, 12 veya 18 eşit taksitte ödeme seçeneklerinden biri tercih edilecektir. Borçlu tarafından taksit sayısına ilişkin bir tercihte bulunulmaması hâlinde, idarece Kanunda öngörülen en uzun taksit sayısı olan 18 taksite ilişkin ödeme planı verilecektir.

7020 sayılı Kanunun 3’üncü maddesinin açık hükmü sebebiyle borçlular tercih ettikleri taksit süresinden daha uzun bir sürede ödeme yapamayacaktır.

4- Taksitle yapılacak ödemeler için 7020 Sayılı Yapılandırma Kanununun öngördüğü ilgili katsayı, yapılandırılan alacak tutarı ile çarpılacak ve bulunacak tutar borçlu tarafından seçilen taksit sayısına bölünerek ikişer aylık dönemler hâlinde ödenecek taksit tutarı bulunacaktır.

Örnek 3- Borçlunun Yapılandırma Kanununa Göre Yapılandırılan Alacağı 6 Eşit Taksitte Ödemesi Halinde:

Borçlu tarafından 7020 Sayılı Yapılandırma Kanununu kapsamında yapılandırılan alacağın 6 eşit taksitte ödenmesi yönünde tercih kullanıldığı takdirde yapılandırılan alacak tutarı 6 eşit taksit için öngörülen (1,045) katsayısı ile çarpılacak ve bulunan tutar taksit sayısı olan 6 sayısına bölünecektir. Aynı şekilde borçlunun 18 eşit taksiti seçmesi hâlinde, taksitle ödenecek alacak tutarı (1,15) katsayısı kullanılarak tespit edilecektir.

5- 7020 sayılı Kanunun 3’üncü maddesinin üçüncü fıkrasının (c) bendi ile borçlulara seçtikleri taksit süresinden daha kısa sürede ödeme yapma imkânı verilmekte ve daha kısa sürede yapılan ödemelerde madde hükmüne göre hesaplanan katsayının düzeltilmesi öngörülmektedir.

Örnek 4- Borçlunun Seçtiği Taksit Süresinden Önce Borcunu Ödemesi Halinde:

Kanun hükümlerinden yararlanmak üzere vergi dairesine başvuruda bulunan mükellef, borcunu 12 eşit taksitte ödemeyi talep etmiştir.

Vergi dairesi Kanun kapsamında yapılandırılan alacak tutarını 36.000,00 TL olarak hesaplamıştır.

Mükellef, yapılandırılan alacak tutarını 12 eşit taksitte ödemeyi talep ettiğinden, 36.000,00 TL alacak tutarı (1,105) katsayısı ile çarpılacaktır.

Bu şekilde bulunan tutar, 12’ye bölünmek suretiyle taksit tutarı hesaplanacaktır.

Mükellef, Temmuz/2017, Eylül/2017, Kasım/2017, Ocak/2018, Mart/2018 aylarında ödemesi gereken taksit tutarları toplamı olan (3.315,00 x 5=)16.575,00 TL’yi süresinde ödemiştir.

Nisan/2018 ayında mükellef vergi dairesine başvurarak kalan taksit tutarlarını defaten ödemek istediğini bildirmiştir.

Başvuru sırasında 12 eşit taksitte ödeme seçeneği tercih edilmiş olmakla birlikte, daha sonra 6 eşit taksit ödeme seçeneğinin ödeme süresi içerisinde, borcun tamamı ödenmek istendiğinden, öncelikle yapılandırılan alacak tutarına (1,105) katsayısı yerine 6 eşit taksit için öngörülmüş olan (1,045) katsayısı uygulanarak taksitle ödenecek alacak tutarının yeniden hesaplanması gerekmektedir.

Yapılan hesaplamaya göre, (1,045) katsayısı esas alınarak ödenmesi gereken tutardan daha önce ödenen taksit tutarları çıkartılacak ve tahsil edilmesi gereken tutar bulunacaktır.

Buna göre;

olacaktır.

Bu durumda, mükellefin 7020 sayılı Kanun kapsamında yapılandırılan 36.000,00 TL borcu için (37.620,00 – 36.000,00=)1.620,00 TL katsayı tutarı tahsil edilecektir.

Yapılacak erken ödeme mükellefe (3.780,00 – 1.620,00=)2.160,00 TL daha az ödeme imkânı sağlayacaktır.

Örnek 5-

Kanun hükümlerinden yararlanmak üzere vergi dairesine başvuruda bulunan mükellef, borcunu 18 eşit taksitte ödemeyi talep etmiştir.

Vergi dairesi Kanun kapsamında yapılandırılan alacak tutarını 22.000,00 TL olarak hesaplamıştır.

Mükellef, yapılandırılan alacak tutarını 18 eşit taksitte ödemeyi talep ettiğinden, 22.000,00 TL alacak tutarı (1,15) katsayısı ile çarpılacaktır.

Bu şekilde bulunan tutar, 18’e bölünmek suretiyle taksit tutarı hesaplanacaktır.![]()

Taksitlendirmeye esas olan 25.300,00 TL’nin (25.300,00 – 22.000,00=)3.300,00 TL’si toplam katsayı tutarıdır.

Mükellef, ilk 12 taksiti süresinde ödemiştir. Bu sürede yapılan toplam tahsilat (1.405,56 x 12=)16.866,72 TL’dir.

Haziran/2019 ayında mükellef vergi dairesine başvurarak kalan taksit tutarlarını defaten ödemek istediğini bildirmiştir.

Mükellef tarafından borcun tamamı 18 eşit taksit için öngörülmüş ödeme süresi (Temmuz/2017 ila Mayıs/2020) içinde erken ödenmiş olmakla birlikte, ödemenin yapıldığı Haziran/2019 ayı Kanunda belirlenen ve farklı katsayı uygulanmasını gerektiren 12 eşit taksit için öngörülmüş süreden (Temmuz/2017 ila Mayıs/2019) sonraya rastlamaktadır.

Kanunda 12 eşit taksit ila 18 eşit taksit arasındaki süreler için farklı bir katsayı belirlenmemiştir. Bu nedenle, mükellefçe yapılan ödemeye 18 eşit taksit için belirlenmiş katsayı dışında bir katsayı uygulanması imkânı bulunmamaktadır. Dolayısıyla, Haziran/2019 ayında mükellefin kalan altı taksit tutarını defaten ödemesi hâlinde herhangi bir katsayı düzeltmesi yapılmayacaktır.

Örnek 6-

Örnek 5’de belirtilen mükellefin taksitlendirilen borcunun ilk 5 taksitini süresinde ödedikten sonra kalan kısmın tamamını Mayıs/2018 ayında ödediği kabul edildiğinde Kanun kapsamında ödenecek tutar aşağıdaki şekilde hesaplanacaktır.

Kanun kapsamında yapılandırılan alacak tutarı 22.000,00 TL’dir. Katsayı uygulanmak suretiyle taksitlendirilen tutara (25.300,00 TL) karşılık beş taksit tutarı olan 7.027,80 TL tahsil edilmiştir.

Başvuru sırasında 18 eşit taksitte ödeme seçeneği tercih edilmiş olmakla birlikte, daha sonra 6 eşit taksit ödeme seçeneğinin ödeme süresi içerisinde borcun tamamı ödenmek istendiğinden, öncelikle yapılandırılan alacak tutarına (1,15) katsayısı yerine 6 eşit taksit için öngörülmüş olan (1,045) katsayısı uygulanarak taksitle ödenecek alacak tutarının yeniden hesaplanması gerekmektedir.

Yapılan hesaplamaya göre, (1,045) katsayısı esas alınarak ödenmesi gereken tutardan daha önce ödenen taksit tutarları çıkartılacak ve tahsil edilmesi gereken tutar bulunacaktır.

Buna göre; olacaktır.

olacaktır.

Bu durumda, mükellefin 7020 sayılı Kanun kapsamında yapılandırılan 22.000,00 TL borcu için (22.990,00 – 22.000,00=)990,00 TL katsayı tutarı tahsil edilecektir.

Yapılacak erken ödeme mükellefe (25.300,00 – 22.990,00=)2.310,00 TL daha az ödeme imkânı sağlayacaktır.

6- 7020 sayılı Kanun kapsamında ödenecek tutarlar, vergi dairelerine, anlaşmalı bankalara ödenebileceği gibi, anlaşmalı bankaların banka kartı ve kredi kartı kullanılmak suretiyle de ödenebilecektir.

Kaynak: Resmi Gazete (03.06.2017 – 30085)

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.