TÜRMOB

Mevzuat Sirküleri 10.02.2021 / 46

YABANCI PARALARIN

31.12.2020 TARİHİ İTİBARİYLE

DEĞERLEME KURLARI

ÖZET: Borsada rayici olmayan yabancı paraların Vergi Usul Kanunu gereğince 2020 yılı için 31.12.2020 tarihi itibariyle yapılacak değerlemelerine esas olmak üzere, aynı Kanunun 280’inci maddesinin ikinci ve üçüncü fıkralarında yer alan hükümlere dayanılarak tespit olunan kurları ilan edildi. Borsada rayici olmayan yabancı paraların ve bu paralarla olan senetli ve senetsiz alacak ve borçların değerlemesinde 31.12.2020 tarihi itibariyle bu kurlar uygulanacaktır.

Hazine ve Maliye Bakanlığı’nca 9 Şubat 2021 tarihli ve 31390 sayılı Resmi Gazetede yayımlanan 525 No.lu Vergi Usul Kanunu Genel Tebliğinde borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 31.12.2020 tarihinde yapılacak değerlemelerine esas olmak üzere, aynı Kanunun 280 inci maddesinin ikinci ve üçüncü fıkralarında yer alan hükümlere dayanılarak tespit olunan kurları yer almıştır.

Hazine ve Maliye Bakanlığı her yıl, biri efektif diğeri de döviz alış olmak üzere iki kur ilan etmektedir.

Efektif alış kurları, mükelleflerin nakit yabancı paraları için uygulanmaktadır.

Döviz alış kurları ise nakit olmayan yabancı paralar için uygulanmaktadır. Bu şekilde değerlenen yabancı paralara, yabancı para cinsinden düzenlenen mektuplar, senetler ve diğer kıymetli evraklar örnek gösterilebilir.

20/4/1976 tarihli ve 15565 sayılı Resmî Gazetede yayımlanan 130 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ve 27/12/1998 tarihli ve 23566 sayılı Resmî Gazetede yayımlanan 217 Seri No.lu Gelir Vergisi Genel Tebliği gereğince, değerleme günü itibarıyla Hazine ve Maliye Bakanlığınca kurların ilan edilmediği durumlarda T.C. Merkez Bankasınca ilan edilen kurlar esas alınır.

Vergi uygulamaları açısından bankaların, 31/12/2020 tarihi itibarıyla yapacakları değerleme sırasında bu Tebliğ ile belirlenen kurlar yerine, T.C. Merkez Bankasınca belirlenen esaslara uygun olarak tespit ettikleri ve fiilen uyguladıkları alış kurlarını esas almaları gerekir.

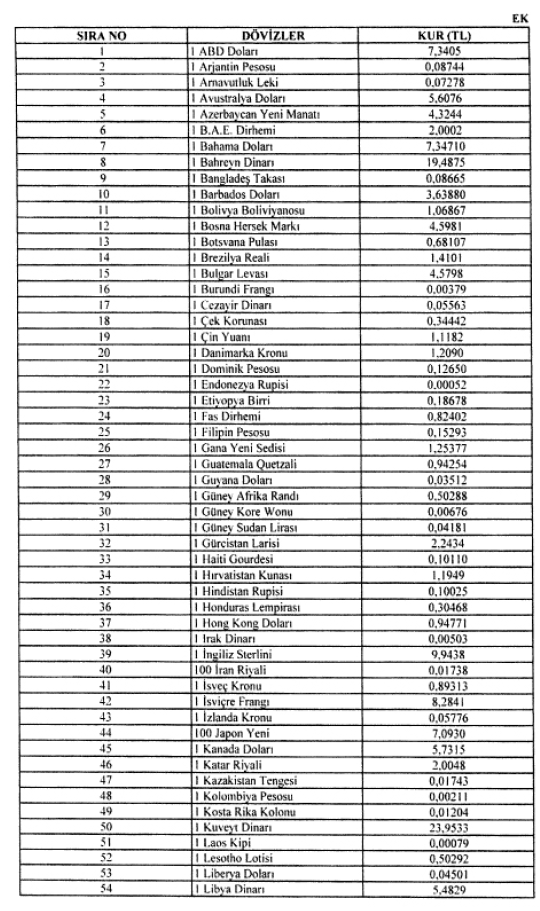

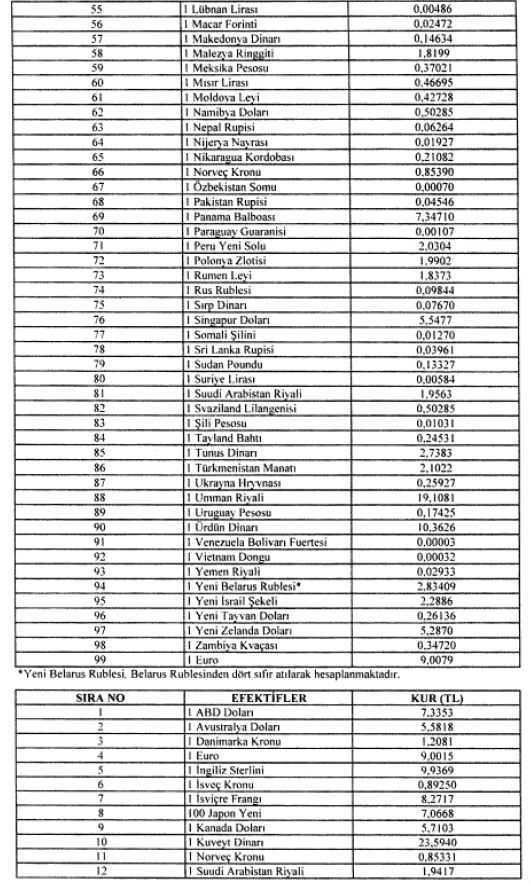

Maliye Bakanlığı Tebliği ekinde yer alan döviz kurları, aşağıdaki gibidir.

İLGİLİ MEVZUAT

Değerleme, Vergi Usul Kanununda, vergi matrahlarının hesaplanmasıyla ilgili iktisadi kıymetlerin takdir ve tespiti olarak tanımlanmaktadır. Değerlemede, iktisadi kıymetlerin vergi kanunlarında gösterilen gün ve zamanlarda haiz oldukları kıymetler esas alınmaktadır. Bu kapsamda, yabancı paralarda, iktisadi kıymet olarak VUK’nun değerleme hükümlerine tabidir.

VUK’nun 280’inci maddesinde yabancı paraların değerlemesiyle ilgili olarak,

“Yabancı paralar borsa rayici ile değerlenir. Borsa rayicinin takarrüründe muvazaa olduğu anlaşılırsa bu rayiç yerine alış bedeli esas alınır.

Yabancı paranın borsada rayici yoksa, değerlemeye uygulanacak kur Maliye Bakanlığınca tespit olunur.

Bu madde hükmü yabancı para ile olan senetli veya senetsiz alacaklar ve borçlar hakkında da caridir. Bunlardan vadesi gelmemiş senede bağlı alacak ve borçlar, bu Kanunun 281 ve 285 inci maddeleri uyarınca değerleme günü kıymetine irca edilebilir. Ancak senette faiz oranının yazılı olmadığı durumlarda değerleme gününde geçerli olan Londra Bankalar Arası Faiz Oranı (LİBOR) esas alınır.”

düzenlemesi yer almaktadır.

Bu düzenlemeye göre, yabancı paraların değerleme ölçüsü, borsa rayicidir. VUK’nın 280’inci maddesinde 4369 sayılı Yasayla yapılan değişiklikle yabancı paralar yanında ayrıca, yabancı parayla olan alacak ve borç senetlerinin reeskontu ve vergilendirilmeyecek kur farklarına ilişkin düzenlemeler de yer almaktadır.

Türkiye’de, döviz alım ve satımı Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Kararla yapılan değişikliklerle genel olarak serbest bırakılmış olmasına rağmen, henüz yabancı para borsası kurulmamıştır. Bu durumda, VUK’na göre, yukarıda belirtildiği üzere, yabancı paranın borsada rayici yoksa değerlemeye uygulanacak kur, Hazine ve Maliye Bakanlığınca tespit edilmektedir. Bu nedenle, 32 sayılı Karar uyarınca bankalar, yetkili müesseseler gibi kurumların uygulayacakları kurları kendilerinin belirleyebilmesine rağmen, Maliye Bakanlığı eskiden olduğu gibi her yıl değerlemenin yapılacağı Aralık ayının son günü itibariyle, değerlemelerde uygulanacak kurları (TC Merkez Bankasından almak suretiyle) Resmi Gazetede yayımlamak suretiyle ilan etmektedir.

Öte yandan, 130 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 217 Seri No.lu Gelir Vergisi Genel Tebliğinde belirtildiği üzere değerleme günü itibariyle Maliye Bakanlığınca kur ilan edilmediği durumlarda T.C. Merkez Bankasınca ilan edilen kurların esas alınması gerekmektedir. Bu şekilde yapılacak değerlemelerde efektif cinsinden yabancı paralar için efektif alış kurunun (bulunmaması halinde döviz alış kurunun), döviz cinsinden yabancı paralar içinse döviz alış kurunun uygulanması gerekmektedir.

Vergi uygulamaları açısından, bankaların ise 31.12.2019 tarihi itibariyle yapacakları değerleme sırasında bu Tebliğ ile belirlenen kurlar yerine, T.C. Merkez Bankasınca belirlenen esaslara uygun olarak tespit ettikleri ve fiilen uyguladıkları alış kurlarını esas almaları gerekmektedir.

Saygılarımızla…

Kaynak: TÜRMOB / MEVZUAT SİRKÜLERİ

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.