TÜRMOB

Mevzuat Sirküleri 01.04.2021/71

Teknoloji Geliştirme Bölgelerinde Çalışan Sigortalıların Prime Esas Kazanç Hesabında Değişiklik Yapıldı

1) 5746 sayılı Kanun kapsamında net ücret sistemine göre çalıştırılan Ar-Ge, tasarım ve destek personelinin brüt ücretlerinin hesaplama şekli 4691 sayılı Kanun kapsamındaki Ar-Ge tasarım ve destek personeli bakımında da uygulanacaktır. 4691 sayılı Kanun kapsamında Ar-Ge tasarım ve destek personelini için gelir vergisi istisnası uygulanmadığından, net ücret sistemine göre çalıştırılan sigortalıların brüt ücretleri (prime esas kazançları) hesaplanırken gelir vergisi ve damga vergisi dikkate alınacaktır. Dolayısıyla, bu kapsamdaki sigortalının brüt ücreti hesaplanırken; Brüt Ücret (Sigorta primine Esas kazanç): Net Ücret+ Sosyal Sigorta Primi (İşçi payı) + İşsizlik Sigortası Primi (İşçi Payı) + Gelir Vergisi + Damga Vergisi formülü esas alınacaktır.

2) 4691 sayılı Kanun kapsamında net ücret sistemine göre çalıştırılan Ar-Ge, tasarım ve destek personelinin brüt ücretlerinin (Prime esas Kazançları) yukarıda açıklanan şekilde hesaplanması 2021/Şubat ve sonrası için söz konusu olacaktır.

TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE ÇALIŞAN SİGORTALILARIN SİGORTA PRİMİNE ESAS KAZANÇLARININ HESAPLANMASI

4691 sayılı Kanuna tabi teknoloji geliştirme bölgelerinde net ücret sistemine göre çalışan sigortalıların, ücretinin brütleştirilmesi ve sigorta primine esas kazanç tutarının nasıl hesap edileceği 2020/20 sayılı SGK Genelgesinin 83 ila 90’ıncı sayfalarında açıklanmıştır. Ayrıca bu konuda 29/5/2019 tarihli 104-1 sayılı sirkülerimizde yayımlanmıştır. Ancak 03/02/2021 tarih ve 31384 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 7263 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunda yapılan değişiklik nedeniyle 18/06/2020 tarih ve 7156781 sayılı 2020/20 İşveren İşlemleri Genelgesinin “9-5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun ile 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunun Desteklenmesi Hakkında Kanun Uyarınca Net Ücret Alan Sigortalıların Prime Esas Kazancının Hesaplanması” başlıklı kısmı değiştirilmiştir.

Yapılan değişiklik öncesi söz konusu maddenin üçüncü fıkrasının ilk cümlesinde yer alan hükme göre bölgede çalışan AR-GE tasarım ve destek personelinin bu görevleri ile ilgili ücretleri 31/12/2023 tarihine kadar her türlü vergiden müstesnaydı. Yapılan değişiklik sonrası 4691 sayılı Kanun kapsamında Ar-Ge tasarım ve destek personelinin bu görevleri ile ilgili ücretleri üzerinden asgari geçim indirimi uygulandıktan sonra hesaplanan gelir vergisi verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilecektir.

Bu değişiklik dolayısıyla 4691 sayılı Kanun kapsamında Ar-Ge tasarım ve destek personelinin bu görevleri ile ilgili ücretleri gelir vergisinden müstesna olmadığından, 5746 sayılı Kanun kapsamında net ücret sistemine göre çalıştırılan Ar-Ge, tasarım ve destek personelinin brüt ücretlerinin hesaplama şekli 4691 sayılı Kanun kapsamındaki Ar-Ge tasarım ve destek personeli bakımında da uygulanacaktır.

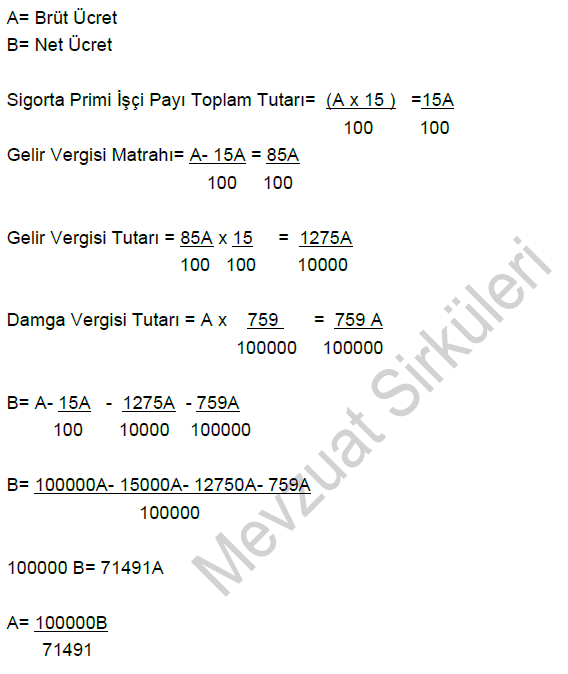

Sigortalının net ücreti brüt ücretinden kanunen yapılması gereken kesintilerin çıkarılması suretiyle bulunmaktadır. Dolayısıyla bir sigortalının net ücreti;

Net Ücret: Brüt Ücret- Sosyal Sigorta Primi (İşçi payı) – İşsizlik Sigortası Primi (İşçi Payı)- Gelir Vergisi-Damga Vergisi formülüyle ifade edilir. Bu formül vasıtasıyla net ücret sistemine göre çalıştırılan bir sigortalının brüt ücretinin de hesaplanması mümkün bulunmaktadır. Buna göre;

Brüt Ücret: Net Ücret+ Sosyal Sigorta Primi (İşçi payı) + İşsizlik Sigortası Primi (İşçi Payı) + Gelir Vergisi + Damga Vergisi formülüne göre hesaplanmaktadır.

4691 sayılı Kanun kapsamında Ar-Ge tasarım ve destek personeli için gelir vergisi istisnası uygulanmadığından, net ücret sistemine göre çalıştırılan sigortalıların brüt ücretleri (prime esas kazançları) hesaplanırken gelir vergisi ve damga vergisi dikkate alınacaktır. Dolayısıyla, bu kapsamdaki sigortalının brüt ücreti hesaplanırken;

Brüt Ücret: Net Ücret+ Sosyal Sigorta Primi (İşçi payı) + İşsizlik Sigortası Primi (İşçi Payı) + Gelir Vergisi + Damga Vergisi formülü esas alınacaktır.

Bu durumda;

formülü ile net ücretten brüt ücret hesaplanabilir. (Hesaplama yapılırken, Asgari Geçim İndirimi göz önünde bulundurulmamıştır. Vergi dilimi %15 olarak dikkate alınmıştır.)

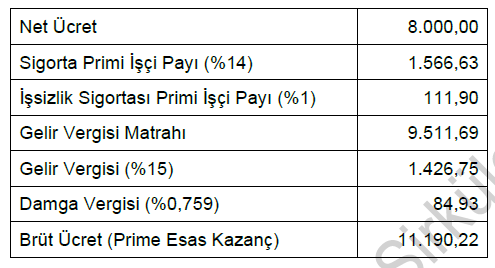

ÖRNEK: 4691 sayılı Kanun kapsamında Ar-Ge çalışması olan ve net ücret sistemine göre çalışan sigortalının net ücretinin 8.000,00 TL olduğu varsayıldığında;

4691 AR-GE ÇALIŞANI İÇİN NET ÜCRETTEN BRÜT ÜCRET HESAPLAMA

Kanun hükmü 03/02/2021 tarihi itibariyle yürürlüğe girdiğinden, 4691 sayılı Kanun kapsamında net ücret sistemine göre çalıştırılan Ar-Ge, tasarım ve destek personelinin brüt ücretlerinin yukarıda açıklanan şekilde hesaplanması 2021/Şubat ve sonrası için söz konusu olacaktır.

Kaynak: TÜRMOB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.