Kamber KAYA

YMM – Sorumlu Denetçi

Sosyal Güvenlik Notları

2021

08.07.2021 Tarihli Sunumdan Oluşturulmuştur.

Başlıklar

Sosyal Güvenlik Kavramı ve Felsefesi

Dünyada ve Türkiye’de Sosyal Güvenlik Harcamaları,

Prime Esas kazançlar, prim oranları, SGK Prim matrahı üst limiti

YMM – SMMM Rapor Düzenleme Sınırı Asgari İşçilik

Muhtasar ve prim hizmet beyannamesi,

İşsizlik Sigortası ve Sağlanan Destekler,

SGK Teşvikleri Başlıklar,

Teknoloji Geliştirme Bölgeleri Kanunu, 7263 Sk. ile SGK Uygulaması,

Uzaktan Çalışma Yönetmeliği

Sosyal Güvenlik

SOSYAL GÜVENLİK KAVRAMI

Sosyal güvenlik hakkı ile ilgili en önemli belgelerinden biri 1948 tarihli Birleşmiş Milletler İnsan Hakları Evrensel Bildirgesidir. 22 nci maddede yer alan tanım,

“Herkes, toplumun bir ferdi olarak sosyal güvenlik hakkına sahiptir; sosyal güvenlik, bireyin onuru, kişiliğinin geliştirilmesi için kaçınılmaz ekonomik, sosyal ve kültürel hakların tatmin edilmesine dayanır.”

Sosyal Güvenlik Kavramı – Felsefesi

Sosyal güvenliğin gerek felsefi altyapısı gerekse ilk uygulamaları Avrupa’da ortaya çıkmıştır.

İngiltere, sosyal güvenlik uygulamalarının ilk olarak yaşandığı ülke olarak kabul edilir.

Fakat çağdaş sosyal güvenliğin ilk uygulamaları, sosyal sigortalar ile ilgili düzenlemeleri dolayısıyla Almanya’da ortaya çıkmış ve oradan diğer Avrupa ülkelerine yayılmıştır.

Bismarck’ın adıyla anılan sistemin ilk somut adımı olarak 1883 yılında hastalık sigortasının başlatılması kabul edilmektedir.

1927’de ise işsizlik sigortası uygulanmaya başlanmıştır.

Refah devleti uygulamaları – sosyalizm “tehdidi“ karşısında güçlü bir şekilde benimsenmiştir.

Avrupa’da, sosyal devletin ve sosyal güvenliğin bugünkü düzeye erişmesi asırlarca süren bir mücadelenin somut çıktılarıdır.

Türkiye’deki sosyal devlet ve sosyal güvenlik anlayışı daha yenidir ve sivil toplum eksikliğine dayanmaktadır.

Ayrıca, Türkiye sosyal güvenliğin kapsamı, uygulaması ve harcamaları bağlamında, AB ülkeleri ile kıyaslandığında önemli ölçüde geridedir,

Sosyal güvenlik, bir mesleki, fizyolojik ya da sosyoekonomik riskten dolayı geliri sürekli ya da geçici olarak kesilmiş kimselerin, geçinme ve yaşama ihtiyaçlarını karşılayan bir sistem olarak tanımlanabilmektedir.

Sosyal güvenlik, kişilerin belirli riskler karşısında gelir kaybetme riskleri oluşması durumunda devreye girerek kişilerin güvenceli ve insan onuruna yakışır bir hayat sürmelerini sağlamayı amaç edinmektedir. Bu nedenle sosyal güvenlik hakkı en temel insan haklarından biri olarak kabul edilmektedir.

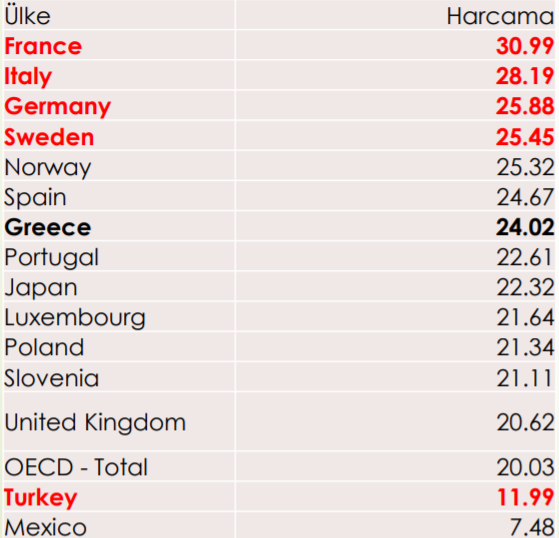

2019 Yılı Sosyal Güvenlik

2019 Yılı Sosyal Güvenlik Harcamaları – USD – OECD %

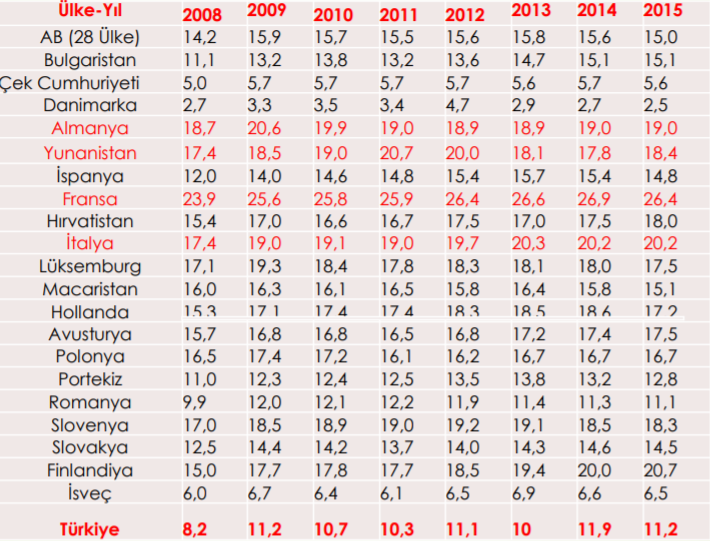

AB Ülkeleri ve Türkiye’de Sosyal Güvenlik

Harcamalarının GSYİH’ye Oranı (%) (Eurostat)

Prime esas kazançlar

Tümü Prime tabi olan kazançlar

Hak edilen ücretler,

Prim, ikramiye ve bu nitelikteki her çeşit istihkaktan o ay içinde yapılan ödemelerin ve işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen tutarların,

İdare veya yargı mercilerince verilen karar gereğince yukarıdaki kazançlar niteliğindeki ödemelerin,

Brüt toplamı dikkate alınır.

Ayni yardımlar

Ölüm, doğum ve evlenme yardımları, görev yollukları, seyyar görev tazminatı, kıdem tazminatı, iş sonu tazminatı veya kıdem tazminatı mahiyetindeki toplu ödeme,

İhbar ve kasa tazminatları,

Prime tabi tutulmaz.

Kurumca tutarları yıllar itibarıyla belirlenecek yemek, çocuk ve aile zamları,

işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin % 30’unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payları tutarları, prime esas kazanca tabi tutulmaz.

Belirtilen istisnalar dışında tüm ödemeler ve ayni yardım yerine geçmek üzere yapılan nakdi ödemeler prime esas kazanca tabi tutulur.

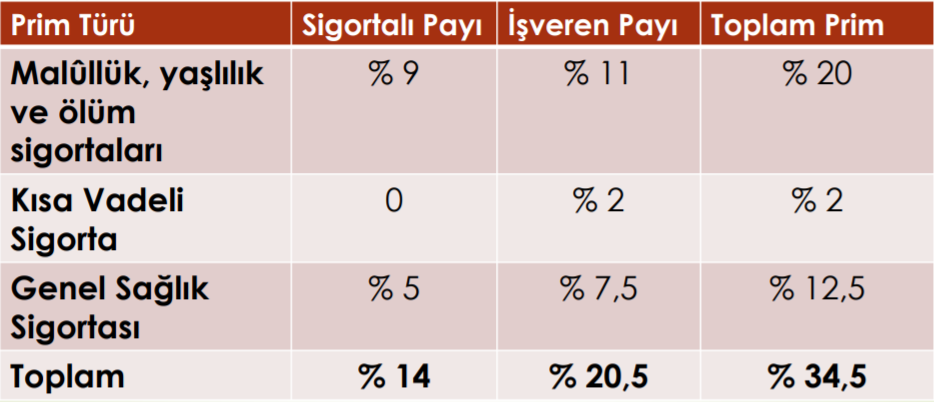

Prim oranları

İşsizlik Sigortası hariç

Devlet, Katkı Payı; Kurumun ay itibarıyla tahsil ettiği malullük, yaşlılık ve ölüm

sigortaları ile genel sağlık sigortası priminin dörtte biri oranında Kuruma katkı

yapar.

Prime Esas Kazanç Üst Limiti

SGK primine esas kazancın üst limiti Asgari ücretin 7,5 katı olarak uygulanmaktadır.

Asgari ücret 3.577,50 x 7,5 = 26.831,40 TL Prime esas kazanç üst limiti,

İşçi Payı 3.756,40

İşveren Payı 5.500,44

Toplam Prim 9.256,84 TL

Üst Sınırı aşan diğer ödemeler takip eden 2 ay prime tabi tutulur

Ücretler hak edildikleri aya mal edilmek suretiyle prime tabi tutulur.

Diğer ödemeler ise öncelikle ödendiği ayın kazancına dahil edilir ve ücret dışındaki bu

ödemelerin yapıldığı ayda üst sınırın aşılması nedeniyle prime tabi tutulamayan kısmı, ödemenin yapıldığı ayı takip eden aydan başlanarak iki ayı geçmemek üzere üst sınırın altında kalan sonraki ayların prime esas kazançlarına ilâve edilir.

Örnek;

-Aylık Brüt Ücret 20.000,00 TL

-Mart 2021 Prim Ödemesi 30.000,00 TL

-Mart ayında 20.000,00 + 30.000,00 = 50.000,00 TL nin 26.831,40 TL si Prime tabi tutulur, 23.168,60 TL Nisan ayına devreder,

-Nisan ayında 20.000 + 23.168,60 = 43.168,60 TL nin 26.831,40 TL si Prime tabi tutulur, 16.337,20 TL Mayıs ayına devreder,

-Mayıs ayında 20.000 + 16.337,20 = 36.337,20 TL nin 26.831,40 TL si Prime tabi tutulur, kalan 9.505,80 TL ise prime tabi tutulmaz, Haziran’a devretmez.

YMM – SMMM Rapor Düzenleme Sınırı Asgari İşçilik

Sosyal Güvenlik Kurumundan yapılan açıklama ile,

5510 Sayılı Kanunun 59 uncu maddesinin dördüncü fıkrasında, ihaleli işler ile özel bina inşaatı işyerleri işverenlerine, Kuruma prim borçlarının bulunmadığını gösteren ilişiksizlik belgesinin verilmesinde

SMMM lerce ihale konusu işler ve özel nitelikteki inşaat işyerleri için yapılacak asgari işçilik incelemesi sonucu düzenlenecek raporlarda esas alınacak istihkak ve maliyet tutarına ilişkin rapor düzenleme sınırı 01/01/2017 tarihinden itibaren 7.500.000 TL’den,

10.000.000 TL’ye yükseltilmiştir.

Muhtasar ve Prim Hizmet Beyannamesi

6728 Sayılı yasa ile Gelir Vergisi Kanunu Md. 98-A ilave edildi,

V.U.K ‘da konu ile ilgili cezalar dahil değişiklikler yapıldı,

Konu ile ilgili 5510 sayılı yasada değişiklikler yapıldı,

Muhtasar ve prim hizmet beyannamesi:

Vergi kanunlarına göre verilmesi gereken muhtasar beyanname ile 5510 sayılı SSGSS Kanunu uyarınca verilmesi gereken aylık prim ve hizmet belgesinin birleştirilerek, kesilen vergilerin matrahlarıyla birlikte sigortalının sigorta primleri ve kazançları toplamı ile prim

ödeme gün sayılarının bildirilmesi… YT 01.01.2018

Tarım dışı sektörde kayıt dışı çalışanların oranı %16,8

2021 Ocak ayında sosyal güvenlik kuruluşuna bağlı olmadan çalışanların toplam çalışanlar içindeki payını gösteren kayıt dışı çalışanların oranı, bir önceki yılın

aynı ayına göre 3,6 puan azalarak %28,0 olarak gerçekleşti.

Tarım dışı sektörde kayıt dışı çalışanların oranı bir önceki yılın aynı ayına göre 5,1 puan azalarak %16,8 oldu.

Kaynak; TUİK İşgücü İstatistikleri, Ocak 2021

İşsizlik Sigortası

İşsizlik sigortası primi, sigortalının prime esas aylık brüt kazançların üzerinden hesaplanan % 1 sigortalı,

% 2 işveren ve

%1 Devlet payından oluşmaktadır.

İsteğe bağlı işsizlik sigortası primi ödeyenlerden ise % 1 sigortalı ve % 2 işveren payı alınmaktadır.

İşsizlik Sigortasına Hak Kazanma

İşsizlik sigortası kapsamında bir işyerinde çalışırken;

Çalışma istek, yetenek, sağlık ve yeterliliğinde olmasına rağmen, kendi istek ve kusuru dışında işini kaybedenler;

Hizmet akdinin feshinden önceki son 120 gün hizmet akdine tabi olmak kaydıyla son üç yıl içinde en az 600 gün süre ile işsizlik sigortası primi ödemiş olmak ve

Hizmet akdinin feshinden sonraki 30 gün içinde en yakın İŞKUR birimine şahsen veya elektronik ortamda başvurarak iş almaya hazır olduğunu bildirmek koşulu ile işsizlik sigortası hizmetlerinden yararlandırılmaktadır.

Mücbir sebepler dışında 30 gün içerisinde başvurulmaması halinde, başvuruda gecikilen süre, toplam hak sahipliği süresinden düşülmektedir.

İşsizlik ödeneği miktarı

Günlük işsizlik ödeneği, sigortalının son dört aylık prime esas kazançları dikkate alınarak hesaplanan günlük ortalama brüt kazancının yüzde kırkı olarak hesaplanır. Bu şekilde hesaplanan işsizlik ödeneği miktarı aylık asgari ücretin brüt tutarının yüzde seksenini geçemez.

2021 yılı için aylık işsizlik ödeneği hesabı

| Son 4 Aylık Prime Esas Kazançların Aylık Ortalaması | Hesaplanan İşsizlik Ödeneği Miktarı | Damga Vergisi | Ödenecek İşsizlik Ödeneği Miktarı | |

| Son 4 Ay Asgari Ücretle Çalışan | 3.577,50 | 1.431,00 | 10,86 | 1.420,14 |

| Son 4 Ay 4.100 TL ile Çalışan | 4.100,00 | 1.640,00 | 12,45 | 1.627,55 |

| Son 4 Ay 7.500 TL ile Çalışan | 7.500,00 | 2.862,00 (*) | 21,72 | 2.840,28 |

| (*) Hesaplanan işsizlik ödeneği miktarı, aylık asgari ücretin brüt tutarının %80’ini geçemeyeceği için işsize ödenecek aylık işsizlik ödeneği bu şekilde hesaplanmıştır. 2021 yılında brüt asgari ücret 3.577,50 TL’dir. | ||||

İşsizlik Sigortası Alma Süresi

Hizmet akdinin feshinden önceki son üç yıl içinde;

600 gün sigortalı olarak çalışıp işsizlik sigortası primi ödemiş olan işsizlere 180 gün,

900 gün sigortalı olarak çalışıp işsizlik sigortası primi ödemiş olan işsizlere 240 gün,

1.080 gün sigortalı olarak çalışıp işsizlik sigortası primi ödemiş olan sigortalıya 300 gün,

süre ile işsizlik ödeneği verilmektedir.

2020 Yılında İşsizlik Ödeneği Ödeme Miktarları

Ödeme Yapılan kişi sayısı: 1.132.465

Ödeme Miktarları : 7.978.889.238

2020 Yılında Kısa Çalışma Ödeneği Ödeme Miktarları

Hak eden kişi sayısı: 3.743.473

Ödeme Miktarları: 29.515.374.990

Nakdi Ücret Desteği- Nisan – Aralık 2020

Hak eden kişi sayısı: 2.291.754

Ödeme Miktarları: 7.300.000.000

(Kaynak – İşkur 2020 Yılı Faaliyet Raporu)

01.07.2021 den sonra

İşten çıkış yasağı sona erdi,

Nakdi ücret desteği sona erdi,

Kısa Çalışma ödeneği sona erdi,

7256 SGK Teşviki sona erdi, (İşsizlik Sigortası alırken işe alınıp 12 çalışanlar için tüm SGK Primleri İstisna – teşvik çalışana)

Başlıklarla SGK Teşvikleri

5510 Kanun Malullük, Yaşlılık Ve Ölüm Sigortası İşveren Hissesinden 5 Puanlık İndirim

Yatırımlarda Devlet Yardımları Hakkında Kararlar Çerçevesinde Uygulanan Sigorta Prim Teşviki

İşsizlik Ödeneği Alanların İstihdamı Halinde Uygulanan Prim Teşviki,

İşbaşı Eğitim Programını Tamamlayanların İstihdamına Yönelik Teşvik,

İlave İstihdam Teşvikleri (4447 Sayılı Kanunun Geçici 19. Maddesi)

Engelli Sigortalı İstihdamına Yönelik Teşvik

Araştırma Ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Kapsamında,

5510 Sayılı Kanun Yurtdışına Götürülen Sigortalılara Uygulanan 5 Puanlık İndirim

İlave 6 Puanlık Sigorta Primi İşveren Hissesi Teşviki, 5510 sayılı Kanunun 81 inci maddesinin ikinci fıkrası

Genç Girişimci Teşviki/ 4/B (Bağ-Kur) 5 Puan Teşviki,

Genç, Kadın Ve Mesleki Belge Sahibi Olanların İstihdamına Yönelik Teşvik,

27256 Kanun Numaralı Artı İstihdam Prim Desteği (4447/Geçici 28.Md)

Kültür Yatırımları Ve Girişimleri Hakkında Uygulanan Sigorta Primi Teşviki,

Sosyal Yardım Alanların İstihdamı Halinde Uygulanan Teşvik,

Teknoloji Geliştirme Bölgeleri Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun – 7263 Sk. 03.02.2021 Rg.

Geçici Madde 2

31/12/2028 tarihine kadar, bölgede çalışan AR-GE, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri üzerinden asgari geçim indirimi uygulandıktan sonra

hesaplanan gelir vergisi; verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilir.

Bu kapsamdaki ücretlere ilişkin düzenlenen kağıtlar damga vergisinden istisnadır. Hükmü kanun maddesine eklendi.

Düzenlemeden önce uygulama…

Önceki düzenlemede, bölgede çalışan Ar-Ge, Tasarım ve Destek personelinin ücretleri her türlü vergiden istisna idi.

Bu düzenlemeden önce Teknokentlerde ücretler üzerinden sağlanan gelir vergisi teşvikinin “Personele” mi “İşverene” mi ait olduğu konusunda tereddütler bulunuyordu.

Bu düzenlemeyle söz konusu teşvikin işverene sağlandığı konusunda tereddütler ortadan kaldırıldı,

Önceki uygulamada, Teknokentlerde faaliyet yürüten işletmelerde çalışan Ar-Ge, Tasarım ve Destek personeli ücretlerinde gelir vergisi hesaplanmadığından bu personele

ödenecek AGİ tutarı da bulunmamakta idi.

Uygulamada farklılıklar bulunmakta idi…

Bu düzenleme ile ilgili Ne Değişti ?

Yapılan düzenleme ile vergilendirmede yöntem değişikliğine gidildi.

Düzenleme ile bölgede faaliyet gösteren işverenler AGİ tutarında bir gelir vergisi yükü ve brüt ücret hesabında gelir vergisinin dikkate alınacak olması ve SGK işçi/işveren primlerinin bu şekilde hesaplanacak brüt ücret üzerinden hesaplanacak olması nedeniyle ilave bir SGK prim yüküyle karşı karşıya kalacaklardır.

Kanunun gerekçesinde, girişimciler üzerindeki istihdam yükünün azaltılmasının amaçlandığı belirtilmesine rağmen, ilave bir yük oluşmaktadır.

Teknoparklarda Yeni SGK Uygulaması

Toplam Brüt ücret üzerinden hesaplama yapılacaktır, Sözleşmede net ücret var ise brüt

tutar hesaplanacaktır.

Gelir Vergisi hesaplanıp muhtasar üzerinden tecil ve terkin edilecektir,

Brüt ücret üzerinden SGK primleri hesaplanacaktır.

Ay içinde kısmi olarak istisna dışında bir çalışma var ise ayrı bir hesaplama yapılarak genel bir hesaplama yapılıp muhtasar ve SGK primi beyanı yapılacaktır.

İşveren İşlemleri Genelgesi 2020 -20 18/06/2020

7263 Sayılı Kanundan önce çıkarılan genelge ile; tereddüt giderildi,

Bölgede Net ücret alanların SGK primi dikkate alarak bu tutar ile Brüt ücrete ulaşılıp SGK primi hesaplanması gerektiğini açıklandı,

Bu durumda SGK primlerini Net ücret üzerinden hesaplayan işverenlerin Haziran 2020 – Ocak 2021 arası prim belgelerini bu hesaplamaya göre yapmaları gerekmekte idi,

7263 Sayılı yasanın yürürlüğe girmesi ile uygulamadaki farklılıklar ve tereddüt giderildi, SGK Primi Hesaplaması SGK ve Gelir Vergisi dahil Brüt ücret üzerinden yapılacaktır,

31.03.201 tarihli 2021 – 8 Nolu Genelge ile 2020-20 nolu genelgede değişiklik yapıldı, genelge ile Kanunda yer alan düzenlemeye uygun açıklamalar yapıldı

5746 – 4691 Sayılı Yasa SGK Uygulamasında 2 Sorun…

1- Kanunda yer alan “Bu kapsamdaki ücretlere ilişkin düzenlenen kağıtlar damga vergisinden istisnadır.” hükmüne rağmen Genelgede Brüt ücrete ulaşırken Damga Vergisi’ninde dikkate alınarak hesaplama yapılmıştır.

4691 Ar-Ge Çalışanı İçin Net Ücretten Brüt Ücret Hesaplama

Net Ücret: 8.000,00

Sigorta Primi işçi Payı(%14): 1.566,63

İşsizlik Sigortası Primi tşçi Payı (%1): 111,90

Gelir Vergisi Matrahı: 9.511,69

Gelir Vergisi (%15): 1.426,75

Damga Vergisi (% 0,759): 84,93

Brüt Ücret (Prime Esas Kazanç): 11.190,22

2- 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun

Madde 3- İndirim, istisna, destek ve teşvik unsurları, Ödeme şartı olmadan istisnanın uygulanması yasa maddesinde düzenlenmiş, sistemin izin vermemesi nedeniyle sorun yaşanıyor.

(3) Sigorta primi desteği: Kamu personeli hariç olmak üzere teknoloji merkezi işletmelerinde, ArGe merkezlerinde, kamu kurum ve kuruluşları ile kanunla kurulan veya teknoloji geliştirme projesi anlaşmaları kapsamında uluslararası kurumlardan ya da kamu kurum ve kuruluşlarından Ar-Ge projelerini desteklemek amacıyla fon veya kredi kullanan vakıflar tarafından veya uluslararası fonlarca desteklenen ya da TÜBİTAK tarafından yürütülen Ar-Ge ve yenilik projeleri ile rekabet öncesi işbirliği projelerinde ve teknogirişim sermaye desteklerinden yararlanan işletmelerde çalışan Ar-Ge ve destek personeli, bu Kanun kapsamında yukarıda sayılan kurum ve kuruluşlar tarafından desteklenen tasarım projelerinde ve tasarım merkezlerinde çalışan tasarım ve destek personeli ile 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2 nci maddesi uyarınca ücreti gelir vergisinden istisna olan personelin; bu çalışmaları karşılığında elde

ettikleri ücretleri üzerinden hesaplanan sigorta primi işveren hissesinin yarısı, (…) Maliye Bakanlığı bütçesine konulacak ödenekten karşılanır.

Sonraki ayda 5746 ya göre tahakkuk ödenmemiş ise o ay Teşvikten yararlanamıyor. (5746 – 4691)

2008 – 85 SGK Genelgesindeki ifade doğru

Diğer taraftan, kapsama giren sigortalılara ilişkin aylık prim ve hizmet belgelerinin yasal süresi içinde Kuruma verilmiş olması halinde, tahakkuk eden sigorta primi işveren hissesinin yarısı ile sigortalı hissesinin işverenlerce ödenip ödenmediğine bakılmaksızın, sigorta primi işveren hissesinin diğer yarısı Maliye Bakanlığınca karşılanacaktır.

Uzaktan Çalışma Yönetmeliği(10.03.2021 RG)

Yönetmelik;

Uzaktan çalışmanın yapılamayacağı işleri,

Verilerin korunması ve paylaşılmasına ilişkin işletme kurallarının uygulanmasını ve

Uzaktan çalışmanın usul ve esaslarını belirlemektir.

Yönetmelik, uzaktan çalışanları ve ilgili işverenleri kapsar,

Uzaktan Çalışma Yönetmeliği, Sözleşme, Mekan

Uzaktan çalışmaya ilişkin iş sözleşmeleri yazılı şekilde yapılır.

Sözleşmede; işin tanımı, yapılma şekli, işin süresi ve yeri, ücret ve ücretin ödenmesine ilişkin hususlar, işveren tarafından sağlanan iş araçları, ekipman ve bunların korunmasına ilişkin yükümlülükler, işverenin işçiyle iletişim kurması ile genel ve özel çalışma şartlarına ilişkin hükümler yer alır.

Gerekli olması halinde, uzaktan çalışmanın yapılacağı mekân ile ilgili düzenlemeler iş yapılmaya başlamadan önce tamamlanır.

Uzaktan çalışanın mal ve hizmet üretimi için gerekli malzeme ve iş araçlarının iş sözleşmesinde aksi kararlaştırılmamışsa işveren tarafından sağlanması esastır.

Uzaktan Çalışma Yönetmeliği, İş Araçları, İş Sağlığı-Güvenliği, Verilerin Korunması

İş araçlarının işveren tarafından işçiye teslim edildiği tarihteki bedellerini içeren iş araçları listesi, işveren tarafından yazılı olarak işçiye teslim edilir. Teslim belgesinin imzalı bir örneği işçi özlük dosyasında saklanır,

Uzaktan çalışmanın yapılacağı zaman aralığı ve süresi iş sözleşmesinde belirtilir,

İşveren; uzaktan çalışanı, işyerine ve yaptığı işe dair verilerin korunması ve paylaşımına ilişkin işletme kuralları ve ilgili mevzuat hakkında bilgilendirir ve bu verilerin korunmasına yönelik gerekli tedbirleri alır. Korunması gereken verinin tanım ve kapsamını

sözleşmede belirler.

İşveren, uzaktan çalışanın yaptığı işin niteliğini dikkate alarak iş sağlığı ve güvenliği önlemleri hususunda çalışanı bilgilendirmekle, gerekli eğitimi vermekle, sağlık gözetimini sağlamakla ve sağladığı ekipmanla ilgili gerekli iş güvenliği tedbirlerini alır.

Uzaktan çalışmanın yapılamayacağı işler

Tehlikeli kimyasal madde ve radyoaktif maddelerle çalışma, bu maddelerin işlenmesi veya söz konusu maddelerin atıkları ile çalışma, biyolojik etkenlere maruz kalma riski bulunan çalışma işlemlerini içeren işlerde uzaktan çalışma yapılamaz.

Kamu kurum ve kuruluşlarınca ilgili mevzuatına göre hizmet alımı suretiyle gördürülen işler ile millî güvenlik açısından stratejik önemi haiz birim, proje, tesis veya hizmetlerden

hangilerinde uzaktan çalışma yapılamayacağı birim, proje, tesis veya hizmetten sorumlu olan veya hizmeti alan kamu kurum ve kuruluşunca belirlenir.

Uzaktan Çalışma, Kurallar

İş ilişkisi doğrudan uzaktan çalışma sözleşmesi ile kurulur. Devam eden iş sözleşmesi, uzaktan çalışma sözleşmesine dönüştürülebilir.

İşçinin, uzaktan çalışma yapma talebi;

Talep yazılı olarak yapılır,

Talep işverence değerlendirilir,

Değerlendirme sonucu otuz gün içinde aynı usulle bildirilir,

Uzaktan çalışmaya geçen işçi, tekrar işyerinde çalışma talebinde bulunabilir. Bu talebi öncelikli olarak değerlendirir.

Uzaktan çalışmanın mevzuatta belirtilen zorlayıcı nedenlerle işyerinin tamamında veya bir bölümünde uygulanacak olması halinde uzaktan çalışmaya geçiş için işçinin talebi veya onayı aranmaz.

Kamber KAYA

YMM

kamberkaya@endeksdenetim.com

Kaynak: Yeminli Mali Müşavir, Kamber KAYA’nın Özel İzni ile yayınlanmıştır. Yazının Tüm hakları ve sorumluluğu yazara aittir.

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.