KONU

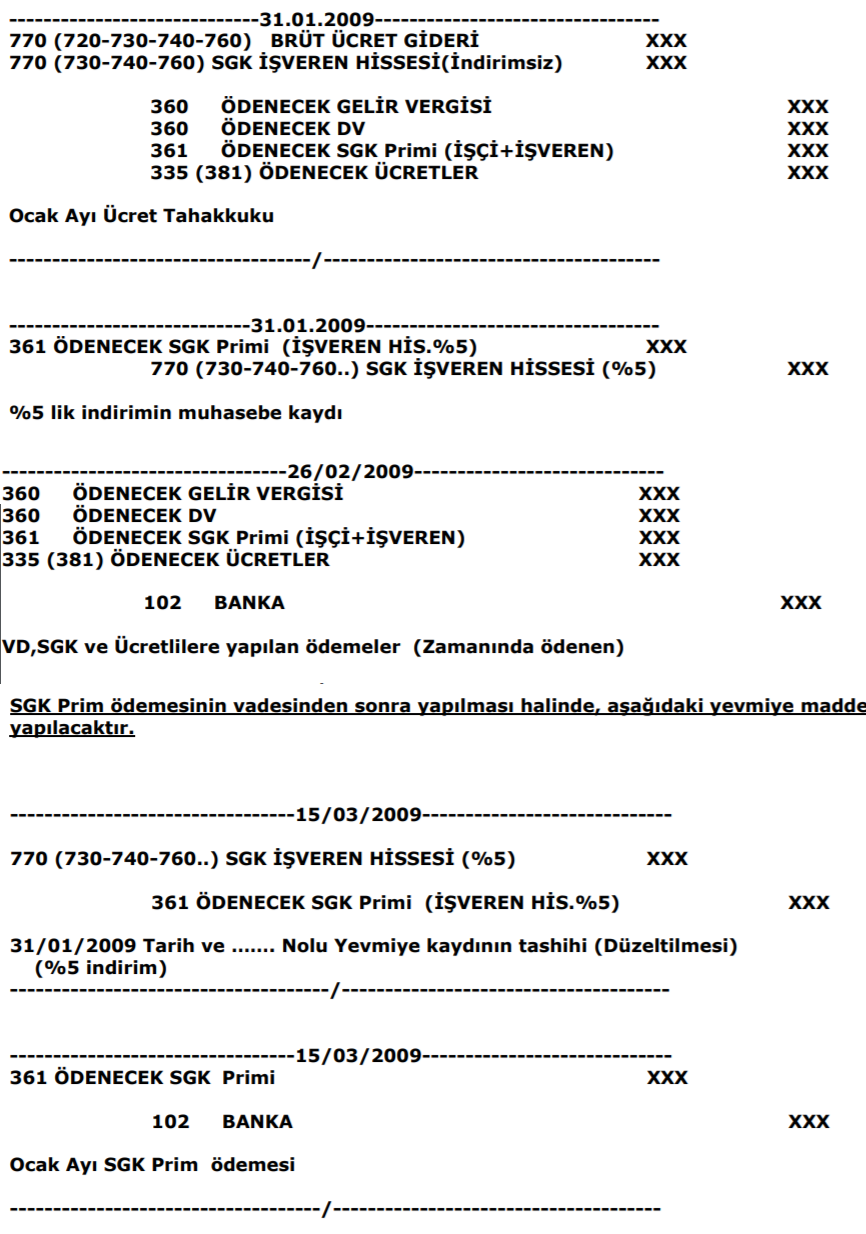

SGK 5 puanlık indirimi muhasebe kayıt hesabı hak.

SORU

SGK %5 puanlık hazine desteğinin 602’de kayıt edilmesini söylüyorsunuz bununla ilgili özelge var ama 5510’da)

(Ek: 15/5/2008-5763/24 md.) Bu Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamındaki sigortalıları çalıştıran özel sektör işverenlerinin, bu maddesinin birinci fıkrasının (a) bendine göre malullük, yaşlılık ve ölüm sigortaları primlerinden, işveren hissesinin beş puanlık kısmına isabet eden tutar Hazinece karşılanır.

İşveren hissesine ait primlerin Hazinece karşılanabilmesi için, işverenlerin çalıştırdıkları sigortalılarla ilgili olarak bu Kanun uyarınca aylık prim ve hizmet belgelerini yasal süresi içerisinde Sosyal Güvenlik Kurumuna, muhtasar ve prim hizmet beyannamelerini ise Maliye Bakanlığına vermeleri, sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutarı ile Hazinece karşılanmayan işveren hissesine ait tutarı yasal süresinde ödemeleri, Sosyal Güvenlik Kurumuna prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcu bulunmaması şarttır.

Ancak Kuruma olan prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarını 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 48 inci maddesine göre tecil ve taksitlendiren işverenler ile 29/7/2003 tarihli ve 4958 sayılı Sosyal Sigortalar Kurumu Kanununa ve 22/2/2006 tarihli ve 5458 sayılı Sosyal Güvenlik Prim Alacaklarının Yeniden Yapılandırılması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile diğer taksitlendirme ve yapılandırma Kanunlarına göre taksitlendiren ve yapılandıran işverenler bu tecil, taksitlendirme ve yapılandırmaları devam ettiği sürece bu fıkra hükmünden yararlandırılır.

Bu bent hükümleri; vakıflar tarafından kurulan yüksek öğretim kurumları ile okul-aile birliklerince çalıştırılanlar hariç olmak üzere 21/4/2005 tarihli ve 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerleri ile 8/9/1983 tarihli ve 2886 sayılı Devlet İhale Kanununa, 4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanununa ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri ile 4734 sayılı Kanundan istisna olan alım ve yapım işlerine ilişkin işyerleri, sosyal güvenlik destek primine tabi çalışanlar ve yurt dışında çalışan sigortalılar hakkında uygulanmaz. Hazinece karşılanan prim tutarları gelir ve kurumlar vergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alınmaz.

Bu fıkra ve diğer ilgili mevzuatla sağlanan sigorta prim desteklerinin aynı dönem için birlikte uygulanması halinde, bu destek öncelikle uygulanır.

Burada maliyet ve gider olamayacağına göre 602 karşılığı ne olacak. 770’lerde İşveren hissesinden indirim yapıldığını biliyorum.

361 ters kayıt çalıştırıldığını da duydum.

(16.11.2018 11:35)

CEVAP

Bahsettiğiniz işlemler için genelge, genel tebliği olmaz. TDHP göre uygun kayıt Aşağıdaki link de belirttiğimiz şekilde de kayıt yapılabilir.

https://www.ismmmo.org.tr/Mevzuat/Bilgi-Arsivi–2349 linkde belirtilen kayıt yapılabileceği gibi 602 hesaba da kayıt yapılabilir.

Kaynak: İsmmmo

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.