Dr. Numan Emre ERGİN

Avukat, YMM, E. Hesap Uzmanı

n.emre.ergin@hotmail.com

Hesap dönemi takvim yılı olan kurumlar vergisi mükellefleri için 2020 yılına ilişkin kurumlar vergisi beyannamesinin son gününe yaklaştığımız bu günlerde özel iletişim vergisi ile ilgili güncel bir Danıştay kararı hakkında bilgi vereceğim.

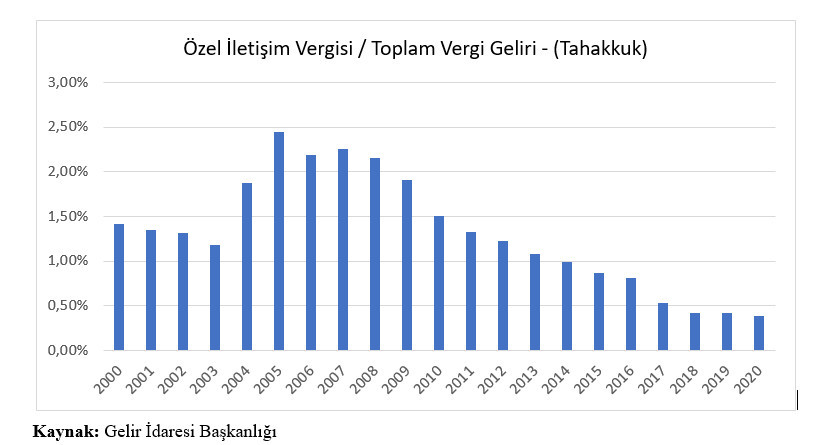

Özel iletişim vergisi, 1999 yılında yaşadığımız Marmara depremi sonrasında 4481 sayılı Kanun’un 8. maddesi ile 31.12.2000 yılı sonuna kadar uygulanmak üzere getirilen, ama önce 2002 yılı, sonra 2003 yılı sonuna kadar uzatılan, daha sonra da 2003 yılında çıkarılan 5035 sayılı Kanun ile Gider Vergileri Kanunu içine monte edilerek kalıcı hale getirilen ve zamanla kapsamı genişletilen bir vergidir. Görüldüğü üzere, tek seferlik alınmak üzere getirilen özel iletişim vergisi kalıcı bir hale gelmiştir. Kapsamı genişlese de söz konusu verginin toplam vergi gelirleri içindeki payı her geçen yıl azalmaktadır.

Özel iletişim vergisi ilk ihdas edildiğinde, her nevi cep telefonu işletmecileri tarafından verilen (ön ödemeli kart satışları dahil) tesis, devir, nakil ve haberleşme hizmetleri üzerinden alınmaktayken zaman içerisinde kapsamı genişletilmiş olup bugün verginin konusuna 1) her nevi mobil elektronik haberleşme işletmeciliği kapsamındaki (ön ödemeli hatlara yüklemeler için yapılan satışlar dâhil) tesis, devir, nakil ve haberleşme hizmetleri, 2) radyo ve televizyon yayınlarının uydu platformu ve kablo ortamından iletilmesine ilişkin hizmetleri 3) kablolu, kablosuz ve mobil internet servis sağlayıcılığı hizmeti, 4) diğer elektronik haberleşme hizmetleri girmektedir. İlk başlarda %25 olan verginin oranı da %10’a inmiş durumdadır. Verginin mükellefi; elektronik haberleşme hizmetlerini sunan işletmecilerdir. Verginin matrahı, katma değer vergisi matrahını oluşturan unsurlardan teşekkül etmektedir. Bu özelikleri ile özel iletişim vergisi, hizmeti sunanın mükellef olduğu ve tüketiciye yansıtıldığı bir dolaylı vergidir.

İlk ihdas edildiğinde olmayan ancak özel iletişim vergisini 2003 yılında kalıcı hale getiren 5035 sayılı Kanun’da yer alan ve hala yürürlükte olan “Bu vergi, katma değer vergisi matrahına dahil edilmez, gelir ve kurumlar vergisi uygulamasında gider olarak kabul edilmez ve hiçbir vergiden mahsup edilmez” ifadesi mükellefler ile İdare arasında ihtilaf konusu olmuş ve konu yargıya da taşınmıştır.

Gelir İdaresi Başkanlığı 02.08.2005 tarih ve 037965 sayılı özelgede, özel iletişim vergisinin mükellefinin telekomünikasyon alt yapısı kurup işleten veya telekomünikasyon hizmeti sunan işletmeler olduğu, dolayısıyla bu verginin gider olarak kabul edilemeyeceğine ilişkin hükmün muhatabının telekomünikasyon hizmeti veren işletmeler olduğu, diğer işletmelerin özel iletişim vergisini gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alabilecekleri yönünde görüş bildirmiştir.

Ancak İdare 14.10.2005 tarihli 19 numaralı Kurumlar Vergisi Sirkülerinde “Özel iletişim vergisinin mükellefi olmayan gelir veya kurumlar vergisi mükellefleri, adlarına düzenlenen faturalarda yer alan özel iletişim vergisini, Kanunun “Bu vergi,… gelir ve kurumlar vergisi uygulamasında gider kaydedilemez ve hiçbir vergiden mahsup edilmez.” hükmü gereğince vergi matrahlarının tespitinde gider olarak dikkate alamayacakları gibi; hesaplanan gelir veya kurumlar vergisinden mahsup etmeleri de mümkün değildir.” ifadesiyle yukarıdaki görüşün aksi yönde görüş beyan etmiştir. İdare daha sonra verdiği 22/05/2007 tarih ve B.07.1.GİB.0.01.56/5625-19 sayılı, 26/08/2011 tarih ve B.07.1.GİB.4.16.16.01-GV-10-102-192 sayılı, 12/03/2015 tarih ve 38418978-125[8-14/2]-284 sayılı özelgelerde 19 numaralı sirküler doğrultusunda görüş beyan etmiştir. Görüldüğü üzere Gelir İdaresi, önceleri özel iletişim vergisinin sadece bu verginin mükelleflerince gider olarak dikkate alınmayacağı görüşündeyken sonradan bu görüşünden vaz geçerek bütün mükellefleri kısıtlama kapsamına almıştır.

Peki konuya vergi yargısının nasıl bakmaktadır? Danıştay 4. Dairesi, 14.10.2008 tarihli ve E. 2007/5979 K. 2008/3576 sayılı, 24.5.2013 tarihli ve E. 2010/8102 K. 2013/3710, 19.10.2010 tarihli ve E:2008/9547, K:2010/5065 sayılı kararıyla İdarenin görüşünü desteklemiş, Danıştay Vergi Dava Daireleri Kurulu da 27.3.2013 tarihli ve E. 2011/553 K. 2013/112 sayılı kararıyla bu desteğe arka çıkmıştır. Söz konusu kararlardaki gerekçe şu şekildedir.

“…özel iletişim vergisinde vergiyi doğuran olayın tesis, devir, nakil, haberleşme ve iletişim hizmetinin yerine getirilmesiyle gerçekleştiği ve vergi yükünün hizmetten yararlananlar üzerinde kalmasının amaçlandığı, gider vergileri konusunda genel kuralın, Gelir Vergisi Kanununun 40’ncı maddesinin birinci fıkrasının 6 numaralı bendinde öngörüldüğü ve buna göre işletme ile ilgili olmak şartıyla gider vergilerinin safi kurum kazancının tespitinde gider olarak dikkate alınabileceği ancak, 6802 sayılı Kanunun gider vergileri uygulaması açısından “özel hüküm” niteliğindeki 39’ncu maddesi hükmü, genel kurala istisna getirerek, özel iletişim vergisinin gelir ve kurumlar vergisi uygulamasında gider olarak kaydedilemeyeceğine ilişkin düzenleme getirdiği, her ne kadar özel iletişim vergisinin mükellefi 6802 sayılı Kanunun yukarıda belirtilen hükmü uyarınca telekomünikasyon işletmeleri olarak belirlenmiş ise de, bu işletmelerin sadece vergiyi tahsil ederek vergi dairesine yatırmakla yükümlü tutuldukları ve vergi yükünün asıl taşıyıcıları olmadıkları anlaşıldığından, bu işletmelerin kendilerinin ödemedikleri bir vergiyi gider olarak indirim konusu yapmalarına hukuken olanak bulunmadığına göre madde metninde de gider kaydedilmeme hususunun mükellef olarak belirtilen kişilerle ilgili olduğu konusunda hiçbir belirleme bulunmadığından, bu sınırlamanın verginin nihai taşıyıcısı olan mükellefler açısından getirildiği sonucuna ulaşıldığı, bu belirlemeler çerçevesinde, dava konusu sirkülerin iptali istenen 4’üncü kısmının ikinci fıkrasında yer alan düzenleme üst hukuk normlarına aykırılık teşkil etmediği gibi bu düzenlemeler uyarınca özel iletişim vergisinin gider olarak dikkate alınmaması suretiyle davacı adına tahakkuk ettirilen vergide de hukuka aykırılık bulunmadığı…”

Diğer taraftan Danıştay 3. Dairesi yakın tarihte farklı yönde kararlar vermiştir. 3. Daire, 22.10.2020 tarihli ve E. 2019/7253 K. 2020/4086 sayılı, 22.10.2020 tarihli ve E. 2020/211 K. 2020/4088 sayılı kararlarda “…6802 sayılı Gider Vergileri Kanunu’nun 39. maddesinin 6. fıkrasının muhataplarının Telekomünikasyon Kurumu’ndan ruhsat veya genel izin almak suretiyle telekomünikasyon altyapısı kurup işleten veya telekomünikasyon hizmeti sunan işletmeciler olduğu, bu nedenle özel iletişim vergisi mükellefleri tarafından verilen telekomünikasyon hizmeti nedeniyle davacı şirket adına düzenlenen faturalarda yer alan hizmet bedeli üzerinden hesaplanan özel iletişim vergisinin kurumlar vergisi matrahının tespitinde gider olarak dikkate alınması gerektiğinden bulunan matrah farkı üzerinden yapılan tarhiyatta hukuka uygunluk bulunmadığı” gerekçesiyle yapılan tarhiyatı kaldıran ilk derece mahkemesi kararlarını onamıştır.

İçinde bulunduğumuz durumda Danıştay’ın iki farklı dairesinin aynı konuda farklı yönde içtihatları bulunmaktadır. Bu durumun mükellefler nezdinde bir hukuki belirsizlik yarattığı ortadadır. Bu nedenle, Danıştay’ın bu konuda bir içtihadı birleştirme kararı vermesinin zamanı gelmiştir. Anayasa Mahkemesi, uzun süredir yürürlükte olan kanunların uygulamasına ilişkin olarak yüksek mahkemelerin farklı kararlar vermesinin adil yargılama ve mülkiyet hakkını ihlal ettiğini söylemektedir. (AYM, 26.10.2017 tarihli ve 2014/13518 başvuru numaralı, 9.6.2020 tarihli ve 2015/4255 başvuru numaralı kararlar).

Danıştay 3. Dairenin güncel kararı sonrasında bu seneki kurumlar vergisi beyannamesinin ihtirazî kayıtla verilip dava yoluna gidilmesi değerlendirmeye değerdir.

Sözün özü: Gecikmiş adalet, adalet değildir.

Kaynak: Dr. Numan Emre ERGİN, Avukat, YMM, E. Hesap Uzmanı. İçerik, Sayın Numan Emre ERGİN’in Dunya.com’daki Perspektif isimi köşesinden Yazarın ve Dunya.com’un sahibi olan şirketin özel izni ile yayınlanmıştır. Yazının tüm hakları ve sorumluluğu yazara ve Dunya.com’a aittir.

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.