Ölüm Halinde Kıst Dönem Beyannamesi ile Birlikte Verilmesi Gereken Tam Dönem Beyannamesinin Elektronik Ortamda Alınması Hakkında Duyuru

Ölüm halinde verilmesi gereken Kıst dönem Yıllık Gelir Vergisi Beyannameleri ve (GMSİ+ÜCRET+DKİ+MSİ) gelirlerine ait Kıst dönem beyannameleri e-beyanname sistemi üzerinden daha önceden elektronik ortamda alınmaktaydı. Başkanlığımız tarafından yapılan çalışmalar sonucunda, Yıllık Gelir veya Yıllık Gelir (GMSİ+ÜCRET+DKİ+MSİ ) Vergisi Beyannamelerinin verilme süresinden önce vefatın gerçekleşmesi durumunda, elektronik ortamda verilemeyen tam dönem beyannameler 11.06.2019 tarihinden itibaren elektronik ortamda alınmaya başlanacaktır. Söz konusu değişiklik nedeniyle Beyanname Düzenleme Programınızı güncellemeniz gerekmektedir.

Ölüm Halinde Kıst Dönem Beyannamesi ile Birlikte Verilmesi Gereken Tam Dönem Beyannamesinin Elektronik Ortamda Alınması Hakkında Açıklama;

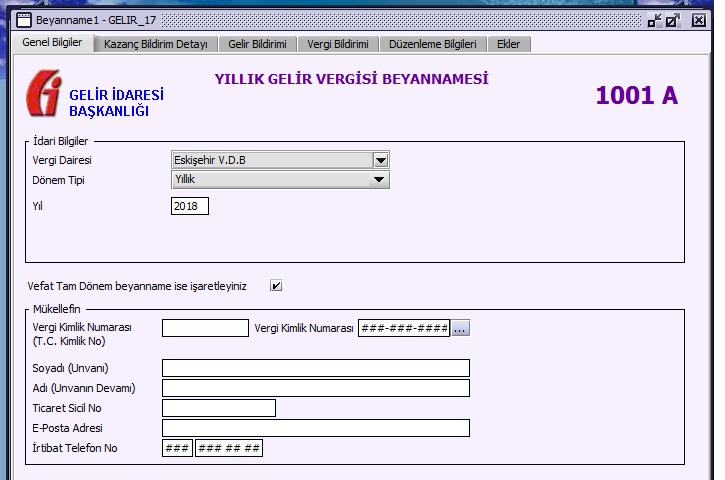

İlgili döneme ait verilmesi gereken Yıllık Gelir Vergisi Beyannamesinin, verilmeden önce vefatın (ölümün) gerçekleşmesi durumunda, e-beyanname sistemi üzerinden tam döneme ait verilecek beyannamede, “Genel Bilgiler” kulakçığında Dönem Tipinin “Yıllık” ve “Vefat Tam Dönem beyanname ise işaretleyiniz” kutucuğunun seçilerek beyannamenin doldurulması gerekmektedir.

ÖRNEK 1: 27.02.2019 tarihinde vefat eden mükellef için verilecek 2018 tam dönemine ait Yıllık Gelir vergisi beyannamesi ayrı, 01.01.2019 – 27.02.2019 tarihleri arasındaki Kıst dönem Gelir vergisi beyannamesi ayrı olarak e-beyanname sistemi üzerinden elektronik ortamda verilebilecektir.

ÖRNEK 2: 15.03.2019 tarihinde Yıllık gelir vergisi beyannamesinin verilme süresi içerisinde vefat eden mükellef için, 2018 tam dönem yıllık gelir vergisi beyannamesi ve 01.01.2019 – 15.03.2019 Kıst dönemine ait Gelir vergisi beyannamesi Vergi Usul Kanunu kapsamında verilen yasal süreler içerisinde, e-beyanname sistemi üzerinden elektronik ortamda verilebilecektir.

NOT: İlgili döneme ait verilmesi gereken Yıllık Gelir Vergisi Beyannamesi için beyannamenin Dönem Tipi “Yıllık” ve “Vefat Tam Dönem beyanname ise işaretleyiniz” kutucuğu seçilerek e-beyanname sistemi üzerinden elektronik ortamda gönderilecektir.

Dönem başındaki tarih ile mükellefin vefat ettiği tarih arasındaki Kıst döneme ait verilmesi gereken beyanname ise Dönem Tipi “Kıst Dönem” seçilerek ve vefatla ilgili istenilen bilgiler ekrana girilerek e-beyanname sistemi üzerinden elektronik ortamda verilebilecektir.

Kaynak: https://ebeyanname.gib.gov.tr

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.