Muhtasar Ve Prim Hizmet Beyannamesinin Düzenlenmesi

Vergi kesintisi yapmayanlar için Muhtasar ve Prim Hizmet Beyannamesi

o Genel Bilgiler,

o SGK Bildirimleri,

o Hangi Sıfatla Verildiği

bölümlerinden oluşmaktadır

- GENEL BİLGİLER:

Genel Bilgiler bölümü “İdari Bilgiler” ve “Kimlik Bilgileri” bölümlerinden oluşmaktadır.

a.İdari Bilgiler Bölümü :

İdari Bilgiler bölümünde Vergi Dairesi, Dönem Tipi ve Şube No alanları bulunur. Şube No sıfır (0) olarak girilmelidir.

b.Kimlik Bilgileri Bölümü:

Kullanıcı kodu, Parola ve Şifre ile giriş yapan mükelleflerin otomatik olarak T.C. Kimlik No, Vergi Kimlik No, Soyadı (Unvanı) ve Adı (Unvanın Devamı) alanları dolu olarak gelir.

Mükellefin irtibat telefonunu ve “Bundan Sonraki Aylarda Beyanım Var/Yok” seçeneğini kendisinin girmesi gerekir.

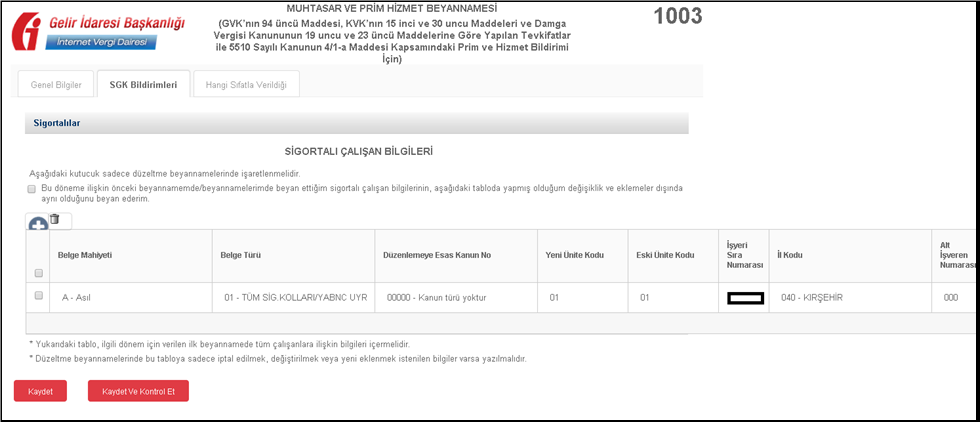

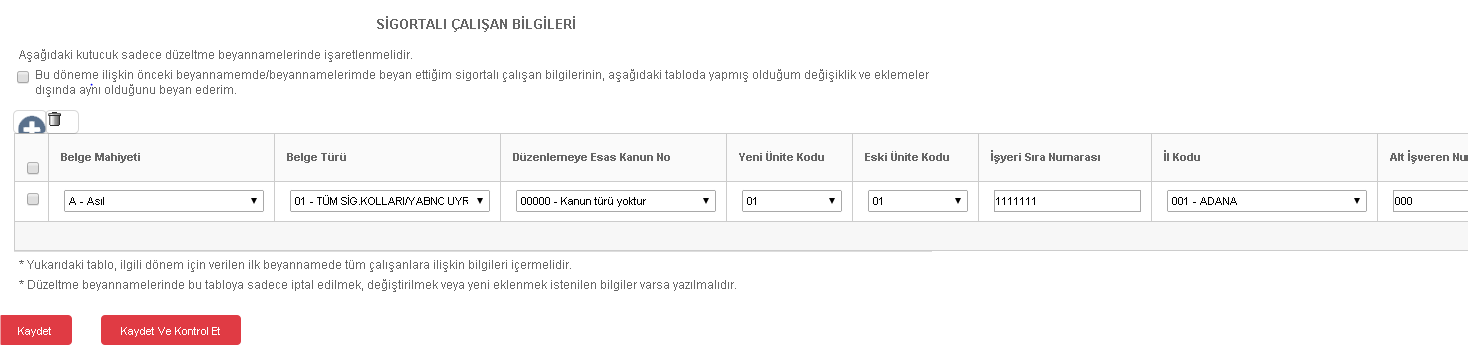

- SGK BİLDİRİMLERİ:

5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında çalışan sigortalılara ait hizmet ve prim bilgilerinin gösterileceği bölümdür.

2.1. İşyeri Sicil Numarasının Yapısı

5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı çalıştırılan işyeri için;

o İşkolu Kodu

o Yeni / Eski Ünite Kodu

o İşyeri Sıra Numarası

o İl Kodu

o İlçe Kodu

o Kontrol Numarası

o varsa “Geçici İş İlişkisi Kurulan İşveren Numarası (Alt İşveren(Aracı) Numarası)

içeren eden bir sicil numarası verilir.

2.2. Sigortalı Çalışan Bilgileri Tablosu:

Belge Mahiyeti: Asıl, ek ya da iptal kodlarından biri seçilecektir.

Belge Türü: Sigortalıların çalışmalarının niteliğine uygun belge türlerinden biri seçilmelidir.

Düzenlemeye Esas Kanun No: Bu alandan ilgili işyeri ve sigortalılar için, varsa uygulanabilecek sigorta primi işveren hissesi desteği seçilebilmektedir. Herhangi bir teşvikten yararlanılmıyorsa “Kanun türü yoktur.” seçilmelidir.

Yeni Ünite Kodu: 26 karakterli işyeri SGK numarasının 6. ve 7. karakterleridir.

Eski Ünite Kodu: 26 karakterli işyeri SGK numarasının 8. ve 9. karakterleridir.

İşyeri Sıra Numarası: 26 karakterli işyeri SGK numarasının 10-16. karakterleridir.

İl: 26 karakterli işyeri SGK numarasının 17-19. karakterleridir.

Alt İşveren Kodu: 26 karakterli işyeri SGK numarasının 24-26. karakterleridir.

SSK Sicil No: Sosyal Güvenlik Kurumu tarafından sigortalıya verilen 13 haneli numaradır.

SG No (T.C. Kimlik No): T.C. uyruklular için T.C. kimlik numarası, yabancı uyruklu sigortalılar için NVİGM’ den verilen ve 9 ile başlayan 11 haneli numaradır.

Adı / Soyadı: Çalışanın adı SGK kayıtlarına uygun olarak doldurulmalıdır. Farklı bir şekilde yazılması durumunda bildirim hatalı kabul edilir.

Prim Ödeme Günü: Sigortalıların ay içinde prim almaya hak kazandıkları gün sayıları yazılır. Ay içinde tam çalışılması halinde, ay içindeki gün sayısına bakılmaksızın, 30 gün olarak dikkate alınmalıdır.

Ayın/dönemin ilk gününde işe giren ve o ayda tam çalışan sigortalılar hariç, ay/dönem içinde işe giren sigortalıların prim ödeme gün sayıları, işe giriş tarihleri ve ayın/dönemin kaç gün olduğuna bakılarak parmak hesabı yapılmak suretiyle hesaplanır. Yani, sigortalının işe girdiği günden önceki gün sayısı, o aydaki toplam gün sayısından düşülür. Örneğin; sigortalının işe girdiği ay 30 gün çekiyorsa ve sigortalı ayın beşinde işe girmişse, 30 – 4 = 26 gün üzerinden bildirilir. Eğer ay 31 gün çekiyorsa ve ayın ikisinde işe girmişse, 31 – 1 = 30 gün olarak bildirilir.

Ayın/dönemin son gününde çalıştıktan sonra işten ayrılan sigortalılar hariç olmak üzere, ay içinde işten ayrılan sigortalıların prim ödeme gün sayıları, işten çıkış tarihleri ve ayın/dönemin kaç gün olduğuna bakılarak parmak hesabı yapılmak suretiyle hesaplanır. Sigortalı o ayın ilk gününden beri işyerinde çalışıyor ve ay bitmeden işyerinden ayrılmışsa, ayın kaç gün çektiğine bakılmaksızın, ayrıldığı gün ayın kaçıncı gününe tekabül ediyorsa o kadar gün üzerinden sigortalı olarak bildirilecektir. Örneğin; ayın beşinde ayrılmışsa 5, ayın yirmi üçünde ayrılmışsa 23 gün üzerinden prim ödeme gün sayısı girilir.

Hak Edilen Ücret: Sigortalının ay içinde çalışması karşılığında hak ettiği brüt ücret yazılacaktır.

Prim, İkramiye ve Bu Nitelikteki İstihkak: Prim, ikramiye gibi istihkaklardan ilgili ay içinde yapılan ödemelerin brüt toplamı yazılacaktır.

İşe Giriş Gün/Ay: Sigortalının ay içinde işe başlaması durumunda doldurulacaktır.

İşten Çıkış Gün/Ay: Sigortalının ay içinde işten çıkması durumunda doldurulacaktır.

İşten Çıkış Nedeni: Sigortalı işten çıkmış ise, durumuna uygun işten çıkış nedeni seçilecektir. İşten çıkılmamışsa boş bırakılmalıdır.

Eksik Gün Sayısı: Ay içinde bazı iş günlerinde çalışılmayan ve çalışılmayan bu günler için ücret alınmayan günler yazılacaktır.

Eksik Gün Nedeni: Sigortalının eksik günü varsa nedeni listeden seçilmelidir. Eksik gün yoksa boş bırakılmalıdır.

Meslek Kodu: Sigortalının tabi olduğu meslek kodu yazılacaktır.

İstirahat Süresinde Çalışmamıştır (E/H): Evet veya hayır seçilecektir.

Tahakkuk Nedeni: Tahakkuk nedenlerinden çalışanın durumuna uygun olan seçilecektir. Farklı tahakkuk nedenleri için farklı tahakkuk fişleri oluşur. Yasal süresinde verilmiş sayılan hallere ilişkin tahakkuk nedenlerinin seçilebilmesi için (F-G-H-I-J-K-L-M-N-O-P) kanıtlayıcı belgelerle birlikte işyerinin bağlı bulunduğu Sosyal Güvenlik İl Müdürlüğüne/Sosyal Güvenlik Merkezine müracaat edilmek suretiyle gerekli kodlamanın yapılması gerekmektedir.

Hizmet Dönem Ay / Yıl: Hizmetin ait olduğu dönem normal yasal süresindeki beyannameler için tahakkuk dönemi ile aynı olmalıdır. Hizmetin ait olduğu dönem beyannamenin tahakkuk döneminden sonra olamaz.

Gelir Vergisinden Muaf: Sigortalı gelir vergisinden muaf ise “evet” seçilecektir.

Asgari Geçim İndirimi: Sigortalı için hesaplanacak asgari geçim indirimi tutarı bu bölüme yazılacaktır.

İlgili Döneme Ait Gelir Vergisi Matrahı: Sistem otomatik olarak sıfır getirmektedir.

Gelir Vergisi Engellilik Oranı: Sigortalı engellilik indirimine tabi ise engellilik oranı belirtilecektir.

Gelir Vergisi Kesintisi: Sistem otomatik olarak sıfır getirmektedir.

- HANGİ SIFATLA VERİLDİĞİ:

Düzenleme Bilgileri kulakçığı vergi sorumlusuna ve beyannameyi düzenleyene ait bilgilerin girildiği iki bölümden oluşur.

Vergi Sorumlusu bölümünde, Vergi Kimlik Numarası (T.C. Kimlik No), Vergi Kimlik Numarası, Soyadı (Unvanı), Adı (Unvanın Devamı), E-Posta Adresi, İrtibat Telefon No alanları bulunur. Burada “Vergi Sorumlusu” alanı seçilmesi durumunda, girilen bilgiler ile “Genel Bilgiler” kulakçığındaki vergi sorumlusunun bilgileri aynı olmalıdır.

Beyannameyi Düzenleyene ilişkin T.C. Kimlik No, Vergi Kimlik Numarası, Soyadı (Unvanı), Adı (Unvanın Devamı), Ticaret Sicil No, E-Posta Adresi, İrtibat Telefon No alanları bulunur.

“Kaydet ve Kontrol Et” butonuna basıldığında beyanname kontrol edilir. Hatalar varsa mükellefe bildirilir.

Hata yoksa mükelleften “Onay” vermesi istenir.

Kaynak: GİB Kılavuz 2020-08

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.