Kıdem Tazminatı Hesabına Dahil Edilir Mi?")

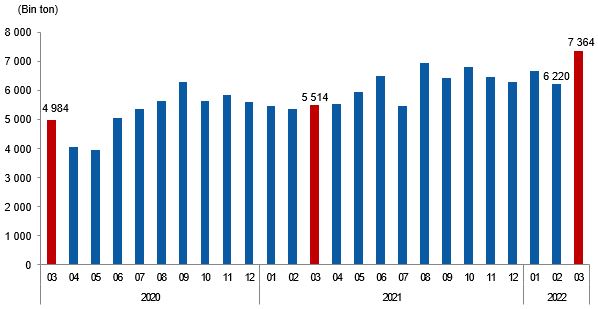

Linyit üretimi Mart ayında 7 milyon 363 bin 815 ton olarak gerçekleşti

Linyit(1) satılabilir üretimi Mart ayında bir önceki aya göre %18,4 bir önceki yılın aynı ayına göre %33,6 arttı.

Linyit üretimi, Mart 2020-Mart 2022

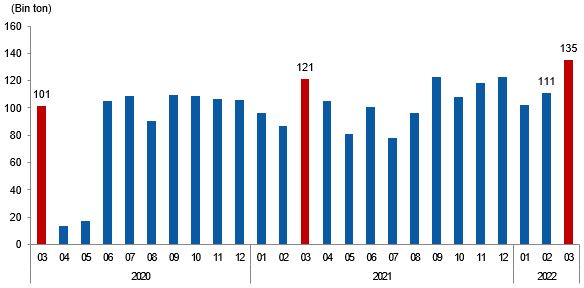

Taşkömürü üretimi Mart ayında 135 bin 233 ton olarak gerçekleşti

Taşkömürü satılabilir üretimi Mart ayında bir önceki aya göre %21,6 bir önceki yılın aynı ayına göre %11,9 arttı. Taşkömürü koku satılabilir üretimi ise Mart ayında 394 bin 25 ton olarak gerçekleşti. Bu üretim bir önceki aya göre %11,2 bir önceki yılın aynı ayına göre %8,2 arttı.

Taşkömürü üretimi, Mart 2020-Mart 2022

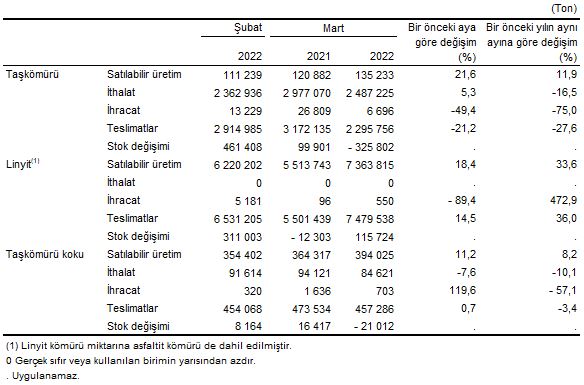

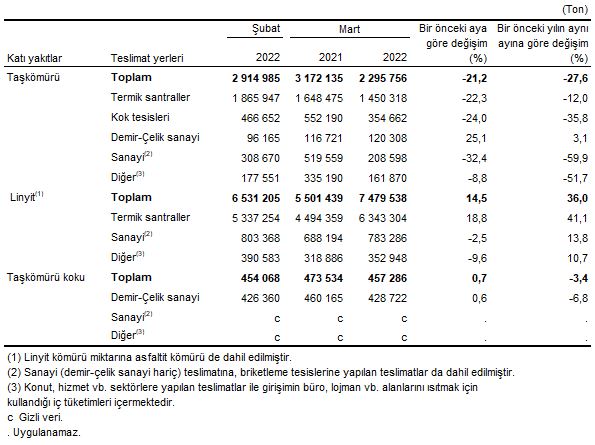

Katı yakıtların satılabilir üretim ve teslimat miktarları, Mart 2022

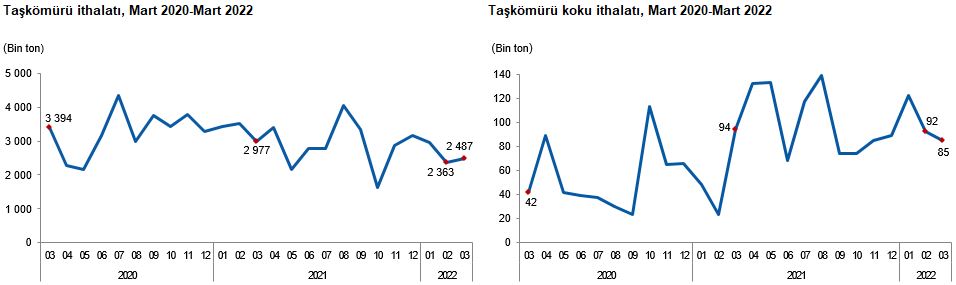

Taşkömürü ithalatı Mart ayında 2 milyon 487 bin 225 ton olarak gerçekleşti

Taşkömürü ithalatı Mart ayında bir önceki aya göre %5,3 artarken bir önceki yılın aynı ayına göre %16,5 azaldı. Taşkömürü koku ithalatı Mart ayında bir önceki aya göre %7,6 bir önceki yılın aynı ayına göre ise %10,1 azaldı.

Mart ayında üretimin teslimatları karşılama oranı en yüksek linyitte gerçekleşti

Üretimin teslimatları karşılama oranı(2) Mart ayında %98,5 ile en yüksek linyitte gerçekleşti. Bu oran taşkömürü kokunda %86,2, taşkömüründe %5,9 olarak hesaplandı.

Taşkömürü ve linyit teslimatı en fazla termik santrallere yapıldı

Katı yakıtların teslimat yerlerine göre dağılımı incelendiğinde; Mart ayında taşkömürü teslimatının %63,2’si termik santrallere, %15,4’ü kok tesislerine, %9,1’i demir-çelik haricindeki sanayiye yapılırken, linyit teslimatının %84,8’i termik santrallere ve %10,5’i demir-çelik haricindeki sanayiye yapıldı. Taşkömürü kokunda ise en fazla teslimat %93,8 ile demir-çelik sanayine yapıldı.

Katı yakıtların teslimat yerlerine göre dağılımı, Mart 2022

Bu konu ile ilgili bir sonraki haber bülteninin yayımlanma tarihi 30 Haziran 2022’dir.

Kaynak: TÜİK

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.