Emsal Özcan

Yeminli Mali Müşavir

Bağımsız Denetçi

KAMU GÖZETİMİ KURUMUNUN BAĞIMSIZ DENETÇİLERİ, BAĞIMSIZ DENETİM KURULUŞLARINI DENETLEMESİ VE YAŞANAN SORUNLAR

13.10.2021

Giriş

KGK finansal raporlama ve bağımsız denetim alanında düzenleyici ve denetleyici yetkili otorite olup yürütülen inceleme faaliyetleri; bağımsız denetim kuruluşları ve bağımsız denetçilerin gerçekleştirdiği denetim çalışmalarının 6102 sayılı Türk Ticaret Kanununda yer alan denetime ilişkin hükümlere, 660 sayılı Kanun Hükmünde Kararname’ye ve Kurum standart ve düzenlemelerine uygunluğunu denetlemektedir.

Sunumumda aktaracağım hususlar KGK web sitesinde yayımlanan konuları içermektedir. Bağımsız Denetçilerin devamlı olarak KGK tarafından yayınlanan hususların takibinin önemli olduğunu vurgulanmaktır.

Sunumumun amacı, Bağımsız Denetçiler ve Bağımsız Denetim Kuruluşlarının yükümlülüklerinin neler olduğunun hatırlatılması, KGK denetçileri tarafından yapılan incelemelerde tespit edilen konuları gündeme getirerek bu konularda denetçilerin dikkat etmesi gereken hususları belirterek tartışılması,

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisinin tartışılması ve 2021 yılı Bağımsız Denetimlerinde Covid-19 Salgınının etkilerinin değerlendirilmesi,

Bu konuda meslektaşlarımın değerlendirmelerini ve düşüncelerini almaktır.

Sunum Planı

Kamu Gözetimi Kurumu Gözetim Faaliyetleri

Kamu Gözetimi Kurumu Yıllık İncelemeleri

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

Değerlendirme ve Sonuç

Kamu Gözetimi Kurumu’nun Fonksiyonu

Kamu Gözetimi Kurumunun dört temel fonksiyonu mevcuttur:

- Türkiye muhasebe standartlarını belirlemek.

- Türkiye denetim standartlarını belirlemek.

- Bağımsız denetçi ve denetim kuruluşlarını yetkilendirmek ve denetlemek.

- Bağımsız denetim alanında kamu gözetimi yapmak.

660 sayılı Kanun Hükmünde Kararname

Amaç ve kapsam

MADDE 1 ‒ (1) Bu Kanun Hükmünde Kararnamenin amacı; uluslararası standartlarla uyumlu Türkiye Muhasebe Standartlarını oluşturmak ve yayımlamak, bağımsız denetimde uygulama birliğini, gerekli güveni ve kaliteyi sağlamak, denetim standartlarını belirlemek, bağımsız denetçi ve bağımsız denetim kuruluşlarını yetkilendirmek ve bunların faaliyetlerini denetlemek ve bağımsız denetim alanında kamu gözetimi yapmak yetkisini haiz Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunun kuruluş, teşkilat, görev, yetki ve sorumluluklarına ilişkin usul ve esasları düzenlemektir.

Bağımsız Denetçiler ve Bağımsız Denetim Kuruluşlarının Yetkilendirmesi

26.12.2012 tarih ve 28509 sayılı Resmi Gazetede yayımlanan Bağımsız Denetim Yönetmeliği ile; 6102 sayılı Türk Ticaret Kanunu ve 660 sayılı Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunun Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname çerçevesinde yapılacak bağımsız denetime, bağımsız denetim kuruluşlarına ve bağımsız denetçilere ilişkin usul ve esaslar düzenlenmektedir.

Buna göre; Bağımsız Denetçilerin ve bağımsız denetim kuruluşlarının tespiti ve sicillerinin tutulması ve denetimleri periyodik olarak KGK tarafından izlenmekte ve denetlenmektedir.

KGK ayrıca denetime tabi şirketleri belirlemektedir.

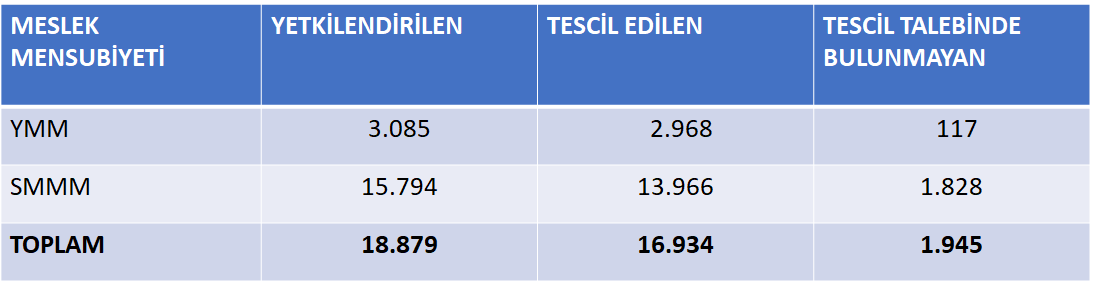

Yetkilendirilen ve Tescil Edilen Denetçi Sayısı

Tescil ve ilan işlemleri tamamlanan ve sicilde aktif olarak kayıtlı bulunan 341 bağımsız denetim kuruluşundan

– 69’u Tüm Alanlardan Bağımsız Denetim yetkisini,

-79’u Temel Alan+Bankacılık+Sermaye Piyasası Alanlarından Bağımsız Denetim yetkisini,

– 193’ü Temel Alandan

Bağımsız Denetim yetkisini haiz bulunmaktadır.

(31.12.2020 Tarihi İtibariyle)

KGK Bilgi Sistemi

- Eğitim Yetkilendirme Bilgi Giriş Sistemi

- Bağımsız Denetim Kuruluşları Yetkilendirme ve Bilgi Giriş Sistemi

- Sözleşme Bilgi Giriş Portalı

- Bağımsız Denetçi Kimlik Kartı Fotoğraf Yükleme

- Bağımsız Denetçi Resmi Sicil

- Bağımsız Denetim Kuruluşu Resmi Sicili

- Bağımsız Denetçilik Sınav Sonuçları

- Şirketler İçin Bağımsız Denetime Tabi Olma Durumu Sorgulama

- Katılım Belgesi Sorgulama

- Denetim Üstlenen Bağımsız Denetçi

- Sürekli Eğitim Programları Akreditasyon Sistemi

- Akredite Edilen Sürekli Eğitim Programları

Yetkilendirme

Bağımsız Denetim Yönetmeliği 11.maddesine göre Denetim yapmaya yetkililer;

-Denetim, sadece Kurumca yetkilendirilen denetim kuruluşları veya denetçiler tarafından yetkileri çerçevesinde gerçekleştirilir.

-Denetim kuruluşları ve denetçilerin yetkilerinin kullanımı, yetkilendirmenin Kurum tarafından ilanıyla başlar.

-KAYİK’lerin ve faaliyet alanları, işletme büyüklükleri, çalışan sayısı ve benzeri ölçütlere göre Kurumca belirlenen işletmelerin denetimi yalnızca denetim kuruluşları tarafından, diğerlerinin denetimi ise denetim kuruluşları veya denetim üstlenen bağımsız denetçiler tarafından gerçekleştirilmektedir.

-Yönetmelik çerçevesinde Kurum tarafından uygun görülen sermaye şirketlerine Bağımsız Denetim Kuruluşu Belgesi, meslek mensuplarına ise Bağımsız Denetçi Belgesi verilir.

Eğitim

- Denetçiler, etik kurallara uygun ve yüksek kalitede hizmet sunabilmeleri amacıyla, sahip oldukları mesleki bilgi ve becerilerinin yeterli bir seviyede tutulmasını ve geliştirilmesini hedefleyen sürekli eğitime tabi tutulur.

- Sürekli eğitim yükümlülüğü denetçinin sicile tescil edildiği tarihi izleyen ikinci takvim yılının başından itibaren başlar. Yetkilendirildiği tarih ile tescil tarihi arasında iki yıl ve daha fazla süre bulunanlar için ilave yükümlülükler getirilebilir.

- Sürekli eğitim yükümlülüğünü yerine getirmeyen denetçiler, bu yükümlülüklerini yerine getirene kadar denetim yapamazlar ve denetim ekiplerinde görevlendirilemezler.(BDY Madde.25)

- Bağımsız Denetçilere Yönelik Sürekli Eğitim Programları hazırlanmaktadır. Sürekli Eğitim Programları KGK tarafından akredite edilmektedir. Sürekli Eğitime Tabi tutulan Denetçiler için Katılım Belgesi düzenlenmektedir. Denetçiler Sürekli Eğitim Katılımlarını KGK ’una Bildirimde Bulunmaktadır.

- Sürekli eğitim yükümlülüğünü yerine getirmeyen denetçiler, bu yükümlülüklerini yerine getirene kadar denetim yapamazlar ve denetim ekiplerinde görevlendirilemezler.

Bağımsız Denetçilerin Bildirimleri

Denetim kuruluşları ve denetçiler; (BDY Madde.34)

a) Sicil bilgileri dâhil olmak üzere Kuruma daha önce bildirilmiş her türlü bilgide meydana gelen değişiklikleri takip eden günden itibaren en geç 10 gün içinde,

b) Denetim sözleşmelerini ve denetim raporlarını imza tarihinden itibaren, diğer hizmetlere ilişkin sözleşmelerle ilgili olarak Kurum tarafından istenecek bilgileri ise tebliğ tarihinden itibaren en geç 30 gün içinde,

c) Türk Ticaret Kanununun 399 uncu maddesi uyarınca görevden alma ve sözleşmenin feshine ilişkin işlemleri işlem tarihini takip eden günden itibaren en geç 10 gün içinde,

ç) Mesleki sorumluluk sigortası poliçesini düzenlenme tarihini ve poliçe ve sigorta şirketindeki değişiklikleri takip eden günden itibaren en geç 30 gün içinde,

d) Son takvim yılına ait gelirlerini Kurumca belirlenen şekle uygun olarak Mayıs ayının on beşinci gününün sonuna kadar,

e) Diğer bildirimler ile Kurumca istenecek diğer bilgileri mevzuatta belirtilen süre ya da Kurumca verilecek süre içerisinde,

Kuruma bildirir.

KGK Gözetim Faaliyetleri

- Bağımsız Denetim Yönetmeliği’nin 34 üncü maddesi çerçevesinde Sözleşme Bilgi Girişi Sisteminden yapılan bildirimler üzerinden KGK, denetim kuruluşları ve denetçilerin Bağımsız Denetim Yönetmeliğinde düzenlenen bazı yükümlülüklere uyum sağlayıp sağlamadıklarının kontrolü yapılarak, mevzuata aykırılıkları tespit edilen denetim kuruluşları ve denetçiler hakkında tesis edilecek işlemlere esas süreç işletilmektedir.

- İlgili gözetim konusuna göre mevzuata aykırılıkları tespit edilen denetim kuruluşu ve denetçiler tespit edilerek bunlardan Yönetmeliğin 43 üncü maddesi çerçevesinde savunma alınmaktadır. İlgili denetim kuruluşu ve denetçinin savunmasının alınmasını müteakip ise konuya ilişkin Gözetim Raporu hazırlanarak, rapor gereğinin yapılması amacıyla Uygulama Dairesi Başkanlığına tevdi ettirilmektedir.

İnceleme Süreci

- KGK tarafından;

Denetim kuruluşları ve denetçilerin;

-ilgili mevzuat hükümlerine ve KGK tarafından yayımlanan standart ve düzenlemelere uyumunu sağlamak,

– bağımsız denetimin kalitesini artırmak amacıyla 660 sayılı Kanun Hükmünde Kararname ve Bağımsız Denetim Yönetmeliği çerçevesinde inceleme faaliyetleri gerçekleştirilmektedir.

İnceleme faaliyetleri, temel olarak kalite kontrol incelemeleri ve seçilmiş dosya incelemelerinden oluşmakta olup ilgili kuruluşların görüşü de alınmak suretiyle her yıl Kurulca hazırlanan yıllık inceleme planı kapsamında yürütülmektedir.

İncelemeler, kamu yararını ilgilendiren kuruluşları denetleyen denetim kuruluşları için asgari üç yılda bir, diğerleri için ise asgari altı yılda bir yapılmaktır. Bununla birlikte, planlanmış incelemeler yanında ihbar, şikâyet, bildirim gibi durumlarda ve gerekli görülen diğer hâllerde de incelemeler yapılmaktadır.

Dosya İncelemeleri

Yıllık inceleme planı kapsamında seçilen dosyalar, çeşitli ülke uygulamaları da dikkate alınarak hazırlanan uluslararası standart ve uygulamalarla uyumlu inceleme rehberleri çerçevesinde incelenmektedir.

Seçilmiş dosya incelemelerinde temel olarak, denetçi ve denetim kuruluşlarınca gerçekleştirilen denetim çalışmalarının ve yürütülen faaliyetlerin Türkiye Denetim Standartları’na, 6102 sayılı Türk Ticaret Kanunu’nun ilgili hükümlerine, 660 sayılı Kanun Hükmünde Kararname’ye ve Bağımsız Denetim Yönetmeliği’ne uygunluğu gözden geçirilmektedir.

Bununla birlikte planlanan inceleme faaliyetlerinin yanı sıra ihbar, şikâyet, bildirim gibi durumlarda da şikayet konusu bağlamında incelemeler yapılmaktadır.

Kalite Kontrol Sistemine Yönelik İncelemeler

Kalite Kontrol Standardı uyarınca denetim kuruluşları,

- Denetim kuruluşu bünyesinde kaliteye ilişkin liderlik sorumlulukları,

- İlgili etik hükümler,

- Müşteri ilişkisinin ve denetim sözleşmesinin kabulü ve devam ettirilmesi,

- İnsan kaynakları,

- Denetimin yürütülmesi ve

- İzleme

unsurlarının her birini ele alan politika ve prosedürler içeren bir kalite kontrol sistemi kurmakla ve bu sistemin devamlılığını sağlamakla yükümlüdür.

Bu kapsamda, Yapılan incelemelerde temel olarak, bağımsız denetim kuruluşları tarafından oluşturulan kalite kontrol sistemi ile bu sisteme ilişkin yazılı politika ve prosedürlerin Kurum standart ve düzenlemeleri çerçevesinde oluşturulup oluşturulmadığı ve oluşturulan sistemlerin güncelliği denetlenmektedir.

Gözetim Faaliyetlerine İlişkin İncelemeler

- Sözleşme Bildirimleri Gözetimi

- Denetim Raporları Gözetimi

- Gelir Bildirimleri Gözetimi

- Mesleki Sorumluluk Sigortası Gözetimi

- Şeffaflık Raporları Gözetimi

Sözleşme Bildirimleri Kontrolü

Asgari Unsur Kontrolü

Denetim sözleşmesinde bulunması gereken asgari unsurlar Bağımsız Denetim Yönetmeliğinin 29 uncu maddesinde düzenlenmiş olup, KGK’na bildirimi yapılan sözleşmelerin Yönetmelikte düzenlenen asgari unsurları içerip içermediği kontrol edilmektedir.

Sözleşme Bildirimlerinin Zamanında Yapılıp Yapılmadığının Kontrolü

Bağımsız Denetim Yönetmeliğinin 34 üncü maddesinin birinci fıkrasının (b) bendinde göre denetim sözleşmelerinin imza tarihinden itibaren en geç 30 gün içinde Kurumumuza bildirilmesi gerekmektedir. Bu kapsamda, sözleşmelerin Kurumumuza bildiriminin Yönetmelikte düzenlenen süre içinde yapılıp yapılmadığı kontrol edilmektedir.

Sözleşmelerin Denetim Ekiplerinde Denetçi Olarak Görevlendirilenlerin KGK tarafından Yetkilendirilmiş Denetçi Olup Olmadığının Kontrolü

Bağımsız Denetim Yönetmeliğinin 11 inci maddesinin birinci fıkrasında denetimin sadece KGK tarafından yetkilendirilen denetim kuruluşları ve denetçiler tarafından yetkileri çerçevesinde gerçekleştirileceği, aynı maddenin ikinci fıkrasında ise denetim kuruluşları ve denetçilerin yetkilerinin kullanımının, yetkilendirmenin Kurum tarafından ilanı ile başlayacağı hüküm altına alınmıştır. Bu itibarla, KGK’na bildirimi yapılan sözleşmelerin asıl ve yedek denetim ekiplerinde denetçi vb. unvanlarla görevlendirilenlerin Kurum tarafından yetkilendirilmiş denetçi olup olmadıkları kontrol edilmektedir.

Sözleşmelerin Denetim Ekiplerinde Sorumlu Denetçi Olarak Görevlendirilenlerin KGK tarafından Onaylanmış Sorumlu Denetçi Olup Olmadığının Kontrolü

Bağımsız Denetim Yönetmeliğinin 28 inci maddesinin ikinci fıkrasında yer alan hükme göre, sorumlu denetçi görevlendirilme işleminin KGK tarafından onaylanması gerekmektedir. Bu nedenle Kurum kayıtlarında sorumlu denetçi olarak tescil ve ilan edilmemiş kişilerin denetim sözleşmelerinin asıl ve yedek denetim ekiplerinde sorumlu denetçi unvanı ile görevlendirilmemesi gerekmektedir. Bu itibarla, bildirimi yapılan sözleşmelerin asıl ve yedek denetim ekiplerinde sorumlu denetçi olarak görevlendirilenlerin, Yönetmeliğin 28 inci maddesinin ikinci fıkrası uyarınca KGK’nca onaylanmış sorumlu denetçi olup olmadıkları kontrol edilmektedir.

Sözleşmelerin Denetim Ekiplerinin Asgari Sayıda Denetçiden Oluşturulup Oluşturulmadığının Kontrolü

Bağımsız Denetim Yönetmeliğinin 27’nci maddesine göre denetim ekipleri üç denetçiden az olamaz, ayrıca denetim ekiplerindeki sorumlu denetçi ve belirlenen diğer kademeler için en az birer yedek denetçi belirlenir. KGK’na bildirimi yapılan sözleşmelerde oluşturulan denetim ekipleri bu kapsamda kontrol edilmektedir.

Denetime Yetkili Olunan Alanların Kontrolü

Bağımsız Denetim Yönetmeliğinin 11 inci maddesinin birinci fıkrasında denetimin sadece KGK tarafından yetkilendirilen denetim kuruluşları ve denetçiler tarafından yetkileri çerçevesinde gerçekleştirileceği hüküm altına alınmıştır. Bu itibarla, denetim kuruluşunun ve/veya denetim üstlenen bağımsız denetçinin kendisi ile, bunlar tarafından düzenlenen sözleşmelerin denetim ekiplerinde görevlendirilenlerin denetim yapmaya yetkili oldukları alanların ilgili şirketin denetimini kapsayıp kapsamadığı kontrol edilmektedir.

Örneğin;

-Kayik dahil

-Kayik Hariç

-EPDK

-BDDK

-Sigortacılık

Ortaklık ve İstihdam İlişkisinin Kontrolü

Bağımsız Denetim Yönetmeliğinin 26 ncı maddesinin dördüncü fıkrasına göre denetçiler sadece bir denetim kuruluşu veya denetim üstlenen bağımsız denetçi adına denetim yapabilirler. Ortak oldukları veya istihdam edildikleri denetim kuruluşuyla veya denetim üstlenen bağımsız denetçiyle ilişkileri sona ermedikçe; başka bir denetim kuruluşunda denetim faaliyetinde bulunamazlar ve ortak olamazlar, denetim üstlenen bağımsız denetçi olarak faaliyette bulunamazlar veya bunlar tarafından üstlenilen denetimlerde görev alamazlar. Kurumumuza bildirimi yapılan denetim sözleşmelerinin denetim ekiplerinde görevlendirilen denetçilerin bu kapsamda kontrolü yapılmaktadır.

Denetçilerin Rotasyon Sürelerinin Kontrolü

Rotasyon süreleri Bağımsız Denetim Yönetmeliğinin 26 ncı maddesinin birinci fıkrasının (ç) bendinde düzenlenmiş olup, Kurumumuza bildirimi yapılan sözleşmeler hakkında, denetim kuruluşları/denetçiler tarafından anılan maddede belirtilen sürelere uyulup uyulmadığı kontrol edilmektedir.

«ç) Üç yıl geçmedikçe; denetim kuruluşları son on yılda yedi yıl, denetim üstlenen bağımsız denetçiler ile bunların yanında ve denetim kuruluşlarında çalışan denetçiler ise son yedi yılda beş yıl denetim çalışması yürüttükleri işletmelere ilişkin denetimleri.»

Birinci fıkranın (ç) bendinde geçen sürelerin hesabında aynı denetim ağı içinde bulunan kuruluşlar ile ilişkili denetim kuruluşları tarafından yapılan denetimlerde geçen süreler topluca dikkate alınır. Çalıştığı denetim kuruluşuna bakılmaksızın, denetçinin aynı denetlenen işletmede geçirdiği süreler birlikte dikkate alınır.

Denetçiler, denetçilik görevinden ayrılmalarından itibaren iki yıl geçmedikçe son iki yılda denetiminde bulunduğu işletmelerde ve bağlı ortaklıklarında kilit yönetici olarak görev alamazlar.

Denetlenecek Şirketin Defterlerinin Tutulmasında veya Finansal Tablolarının Düzenlenmesinde Denetleme Dışında Faaliyet veya Katkıda Bulunulup Bulunulmadığının Kontrolü

Bağımsızlığın Korunması

Denetim müşterisine denetim haricinde verilebilecek hizmetler 6102 sayılı Türk Ticaret Kanununun 400 üncü maddesinin üçüncü fıkrası ile Bağımsız Denetim Yönetmeliğinin 22 nci maddesinin beşinci fıkrasında düzenlenmiştir. Bu kapsamda ilgili mevzuat hükümleri çerçevesinde, KGK’na bildirimi yapılan sözleşmeler esas alınarak denetim müşterisine defter tutma hizmeti verilip verilmediği kontrol edilmektedir.

Denetim Raporları Gözetimi

1.Denetim Raporu Bildirimlerinin Zamanında Yapılıp Yapılmadığının Kontrolü

Bağımsız Denetim Yönetmeliğinin 34 üncü maddesinin birinci fıkrasının (b) bendine göre, denetim raporlarının imza tarihinden itibaren en geç otuz gün içinde KGK’na bildirilmesi gerekmektedir. Bu kapsamda, denetim raporlarının Kurumumuza bildiriminin Yönetmelikte düzenlenen süre içinde yapılıp yapılmadığı kontrol edilmektedir.

2.Denetim Raporlarının Kurumca Belirlenen Formatlara Uygun Olarak Düzenlenip Düzenlenmediğinin Kontrolü

Denetim raporlarının Kurumumuzca yayımlanan ilgili Standartlarda yer alan formatlara uygun olarak düzenlenmesi gerekmektedir. Kurumumuza bildirimi yapılan denetim raporları bu kapsamda kontrol edilmektedir.

3.Geçerli Finansal Raporlama Çerçevesinin Kontrolü

Hakkında görüş bildirilen finansal tabloların KGK düzenlemelerine uygun geçerli bir finansal raporlama çerçevesine göre düzenlenmiş olması gerekmektedir. (TFRS, BOBİ FRS gibi) Kurumumuza bildirimi yapılan denetim raporları bu kapsamda kontrol edilmektedir.

Gelir Bildirimleri Gözetimi

1.Son Takvim Yılına Ait Gelir Bildiriminin Yapılıp Yapılmadığının Kontrolü

Bağımsız Denetim Yönetmeliğinin 34 üncü maddesinin birinci fıkrasının (d) bendine göre, son takvim yılına ait gelirlerin Mayıs ayının on beşinci gününün sonuna kadar KGK’na bildirilmesi gerekmektedir. Bu itibarla, bir takvim yılında denetim sözleşmesi imzalaması nedeniyle gelir bildiriminde bulunma yükümlülüğü bulunan denetim kuruluşu ve denetim üstlenen bağımsız denetçilerin bu yükümlülüklerini yerine getirip getirmedikleri kontrol edilmektedir.

2. Son Takvim Yılına Ait Gelir Bildiriminin Zamanında Yapılıp Yapılmadığının Kontrolü

Son takvim yılına ait gelir bildirimlerinin Bağımsız Denetim Yönetmeliğinin 34 üncü maddesinin birinci fıkrasının (d) bendine göre Mayıs ayının on beşinci gününün sonuna kadar yapılması gerekmektedir. Bu kapsamda, gelir bildirimlerinin Yönetmelikte düzenlenen süre içerisinde yapılıp yapılmadığı kontrol edilmektedir.

Mesleki Sorumluluk Sigortası Gözetimi

1.MSS Bildiriminin Yapılıp Yapılmadığının Kontrolü

Bağımsız Denetim Yönetmeliğinin 33 üncü maddesine göre, denetim kuruluşu ve denetim üstlenen bağımsız denetçiler, üstlendikleri ilk denetim işi ile birlikte başlamak üzere, tüm denetimlerini kapsayacak şekilde mesleki sorumluluk sigortası yaptırmak zorundadır. Bu kapsamda, denetim kuruluşu ve denetim üstlenen bağımsız denetçilerin, Yönetmeliğin 33 üncü maddesinde belirtilen mesleki sorumluluk sigortasını yaptırıp yaptırmadıkları kontrol edilmektedir.

2.MSS Bildiriminin Zamanında Yapılıp Yapılmadığının Kontrolü

Bağımsız Denetim Yönetmeliğinin 34 üncü maddesinin birinci fıkrasının (ç) bendine göre, mesleki sorumluluk sigortasının, poliçe düzenlenme tarihini takip eden günden itibaren, poliçe ve sigorta şirketinde meydana gelen değişikliklerin ise değişiklikleri takip eden günden itibaren, en geç 30 gün içinde KGK’na bildirilmesi gerekmektedir. Bu kapsamda, söz konusu bildirimlerin Yönetmelikte düzenlenen süre içerisinde yapılıp yapılmadığı kontrol edilmektedir.

3.MSS Poliçelerinin Bağımsız Denetim Hizmetini Kapsayıp Kapsamadığının Kontrolü

Mesleki sorumluluk sigortalarının, bağımsız denetim hizmetlerine ilişkin güvence sağlaması gerekmektedir. KGK’na bildirimi yapılan sigorta poliçeleri bu kapsamda kontrol edilmektedir.

Şeffaflık Raporları Gözetimi

1.Şeffaflık Raporlarının Kuruma Zamanında Bildirilip Bildirilmediğinin Kontrolü

Bağımsız Denetim Yönetmeliğinin 36 ncı maddesinin birinci fıkrasına göre, bir takvim yılında KAYİK denetimi yapmış denetim kuruluşlarının ilgili takvim yılını müteakip, özel hesap dönemi kullanan denetim kuruluşlarının ise hesap döneminin kapanışını müteakip dördüncü ayın sonuna kadar yıllık şeffaflık raporunu Kurumumuza bildirmesi gerekmektedir.

2. Şeffaflık Raporlarının Kuruluşun Kendi İnternet Sitesinde Yayımlanıp Yayımlanmadığının Kontrolü

Bağımsız Denetim Yönetmeliğinin 36 ncı maddesinin birinci fıkrasına göre, bir takvim yılında KAYİK denetimi yapmış denetim kuruluşlarının ilgili takvim yılını müteakip, özel hesap dönemi kullanan denetim kuruluşlarının ise hesap döneminin kapanışını müteakip dördüncü ayın sonuna kadar yıllık şeffaflık raporunu kendi internet sitelerinde yayımlaması gerekmektedir.

3.Şeffaflık Raporlarının Asgari Bilgileri İçerip İçermediğinin Kontrolü

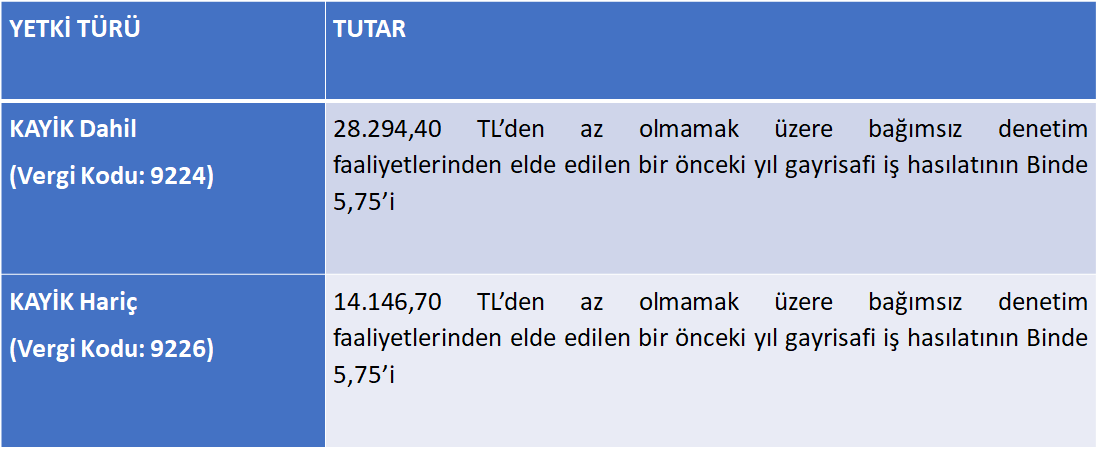

Denetim Kuruluşlarınca Yapılacak Yıllık Harç Ödemeleri

KGK yetkilendirilen bağımsız denetim kuruluşlarının, belgenin verildiği yılı takip eden yıllarda 492 sayılı Harçlar Kanununa göre XIV’üncü bölümünün “Denetim kuruluşları yetkilendirme belgeleri (Her yıl için)” başlıklı birinci sırasında belirtilen harçları ödemeleri gerekmektedir. Bu kapsamda, kurumlar vergisi beyannamesi verme süresi içerisinde verilen bildirim üzerine, bağımsız denetim faaliyetlerinden elde edilen gayrisafi iş hasılatı esas alınarak tahakkuk ettirilecek harçların, Mayıs ayı içerisinde ödenmesi gerekmektedir.

2021 yılı için geçerli olan tutarlar aşağıda gösterilmiştir.

Uygulama

1.İdari Yaptırımlar

İnceleme ve gözetim faaliyetleri sonucunda tespit edilen yahut ilgili kurum ve kuruluşların bildirdikleri aykırılıklara ilişkin olarak yürütülen süreçler sonucunda, mevzuata aykırı hareket ettikleri tespit edilen kişi ve kuruluşlara, aykırılıkların mahiyetine bağlı olarak Kurul tarafından idari yaptırımlar uygulanır.

2.İdari Yaptırım Türleri

660 sayılı Kanun Hükmünde Kararname ve Bağımsız Denetim Yönetmeliği uyarınca mevzuata aykırılıklarla ilgili olarak “uyarı”, “faaliyet iznini askıya alma” ve “faaliyet iznini iptal etme” dahil gerekli idari yaptırımlar uygulanır.(BDY Madde 40,41,42)

KGK Tarafından Düzenlenen Yıllık İnceleme Raporlarında Yaygın Olarak Tespit Edilen Bulgular

1.Maddi ve Maddi Olmayan Duran Varlıklar

2.Stoklar

3.Finansal Tablolara İlişkin Görüş Oluşturma

4.Finansal Tabloların Sunumuna İlişkin Bulgular

5.İlişkili Taraflar

6.Hasılat

7.İşletmenin Sürekliliği

8.Ticari Alacaklar ve Ticari Borçlar

9.Önemli Yanlışlık Risklerinin Belirlenmesi ve Değerlendirilmesi

10.Bağımsız Denetçinin Hileye İlişkin Sorumlulukları

11. Dış Teyitler, Belgelendirme

12.Kalite Kontrol Sistemi, Risk Olarak Değerlendirilmiş Hususlar

13.Finansal Varlıklar, Yükümlülükler ve Dava Karşılıkları

Maddi ve Maddi Olmayan Duran Varlıklar

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

Belirlenen faydalı ömür tahminlerinin ve seçilen amortisman yöntemlerinin uygunluğunun sorgulanmaması, Amortisman/itfa hesaplamalarının doğruluğunu test etmek amacıyla denetim prosedürü uygulanmaması,

Kıst amortisman yönteminin uygulanıp uygulanmadığının değerlendirilmemesi ve buna ilişkin varsa tespitlere yönelik yönetimden düzeltme talep edilmemesi,

Amortisman hesaplamalarında kalıntı değerin hesaplamaya dahil edilmemesinin değerlendirilmemesi,

Binaların, üzerine inşa edildikleri arsalardan ayrı olarak finansal tablolara yansıtılmamasına ilişkin gerekli çalışmaların ve düzeltme taleplerinin yapılmaması,

Muhasebeleştirme sonrası ölçümlerde seçilen politikanın ilgili maddi duran varlık sınıfının tamamına uygulanmamasının değerlendirilmemesi,

Marka, ticari başlıklar ve yayın hakları, lisans ve imtiyazlar gibi unsurların aktifleştirilmesinde, ilgili unsurların maddi olmayan duran varlık tanımı ve muhasebeleştirme kriterlerini karşılayıp karşılamadığının değerlendirilmemesi ve ilgili maddi doğrulama prosedürlerinin yeterli düzeyde olmaması,

Stoklar

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

Stokların mevcudiyetine ve durumuna ilişkin yeterli ve uygun denetim kanıtı elde etmek amacıyla stokların tetkik edilmemesi ve test sayımlarının yapılmaması,

Stok sayımı sonucu ulaşılan sonuçların ve kanaatlerin belgelendirilmemesi,

Stoklara ilişkin muhasebe kayıtlarının doğruluğuna yönelik denetim prosedürlerinin uygulanmaması ve işletmenin nihai stok kayıtlarının stok sayım sonuçlarını doğru bir şekilde yansıtıp yansıtmadığına karar vermek için söz konusu kayıtlarla ilgili denetim prosedürlerinin uygulanmaması,

Stokların net gerçekleşebilir değerinden sunulup sunulmadığına yönelik yeterli denetim prosedürlerinin uygulanmaması

Stok affıyla oluşan ve finansal tablolarda etkileri görülen stok tutarına ilişkin hile kaynaklı önemli yanlışlık riskinin, ciddi risk olarak belirlendiğini gösterir çalışmaların denetim dosyasında yer almadığı,

Finansal Tabloların Sunumuna İlişkin Bulgular

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

Döviz kurlarındaki değişimlerden kaynaklanan gerçekleşmemiş kazanç ve kayıpların nakit akışı sayılmamasına rağmen nakit akış tablosunda finansman faaliyetinden kaynaklanan nakit akışı olarak raporlanmasına karşılık herhangi bir düzeltme talep edilmemesi ve gerekli değerlendirmelerin yapılmaması,

Finansal tablolarda ve dipnotlarda yer alan finansal bilgiler arasında uyumsuzluklar olmasına rağmen herhangi bir düzeltme talep edilmeden ya da değerlendirme yapılmadan finansal tabloların finansal raporlama çerçevesine uygun olduğuna dair görüş verilmesi,

Nakit akım tablosunun ve özkaynak değişim tablosunun gerçeğe uygun sunumuyla ilgili uyumsuzlukların giderilmesi amacıyla herhangi bir denetim prosedürü uygulanmaması,

Tam set finansal tablolarda olması gereken tablo ve/veya eklerine bağımsız denetim raporunda yer verilmemesi,

Hasılat

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

Hasılat kalemlerinin doğruluğunu ve tamlığını teyit etmek amacıyla denetim prosedürü uygulanmaması,

Dönem boyunca kaydedilen hasılata ilişkin yevmiye kayıtlarının ve düzeltmelerin test edilmemesi,

Finansman bileşeni içeren vadeli satışlarda; finansman bileşeninin hasılattan ayrı şekilde finansal tablolara alındığına ilişkin yeterli ve uygun denetim kanıtı elde etmek amacıyla denetim prosedürlerinin uygulanmaması,

Hasılatın muhasebeleştirilmesinde hile riskinin bulunduğu varsayımıyla hangi tür hâsılatın, hâsılat işlemlerinin veya yönetim beyanlarının hile kaynaklı “önemli yanlışlık” risklerine sebep olabileceğinin değerlendirilmemesi,

İlişkili Taraflar

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

İlişkili taraflarla gerçekleştirilen işlemlerle bağlantılı olarak hata veya hile kaynaklı “önemli yanlışlık” risklerinin belirlenmesi amacıyla işletmenin ilişkili taraflarının kimliği, ilişkili taraflarla olan ilişkilerin niteliği, ilişkili taraflarla gerçekleştirilen işlemler ile bunların niteliği ve varsa ilişkili taraflarla gerçekleştirilen olağan iş akışı dışındaki işlemlerin mevcudiyetinin belirlenmesine yönelik denetim prosedürlerinin uygulanmaması,

İlişkili taraf ilişkilerinin ve işlemlerinin geçerli finansal raporlama çerçevesine uygun olarak muhasebeleştirilmesi ve açıklanmasına yönelik denetim prosedürlerinin uygulanmaması,

İlişkili taraflarla gerçekleştirilen işlemlerin, ilişkili taraf kapsamında olmayan diğer üçüncü kişilerle aynı şartlarda gerçekleşip gerçekleşmediği hakkında güvence elde edilmemesi,

Finansal Tablolara İlişkin Görüş Oluşturma

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

Denetim dosyasıyla ilgili olarak bir bütün olarak yeterli ve uygun denetim kanıtı elde edilmeden görüş oluşturulması,

Bağımsız denetçi raporunun düzenlenmesine ilişkin revize edilen bağımsız denetim standartlarının gereği olarak; Görüşün Dayanağı başlıklı bölüme ve Kilit Denetim Konuları başlıklı bölüme yer verilmemesi,

Bağımsız denetçi raporlarının, revize edilen bağımsız denetim standartlarında öngörülen biçime ve içeriğe yönelik BDS 700’de belirtilen diğer şartlara uygun düzenlenmemesi,

Yönetim tarafından yapılan muhasebe tahminlerinin ve ilgili açıklamaların makul olup olmadığı değerlendirilmeden görüş oluşturulması,

Bağımsız Denetçinin Hileye İlişkin Sorumlulukları

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

İşletmeyi etkileyen gerçekleşmiş, şüphelenilen veya iddia edilen herhangi bir hile hakkında bilgilerinin olup olmadığını belirlemek amacıyla yönetimin sorgulanmaması,

Finansal tablolar düzeyinde ve işlem sınıfları, hesap bakiyeleri ve açıklamalara ilişkin yönetim beyanı düzeyinde hile kaynaklı “önemli yanlışlık” risklerinin belirlenmemesi ve değerlendirilmemesi,

Bir yanlışlığın belirlenmesi halinde söz konusu yanlışlığın hile göstergesi olup olmadığının değerlendirilmemesi,

İşletmenin Sürekliliği

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

İşletmenin sürekliliğini devam ettirme kabiliyetine ilişkin ciddi şüphe oluşturabilecek olay veya şartlarla ilgili önemli bir belirsizliğin mevcut olup olmadığının değerlendirilmesine yönelik risk değerlendirme prosedürlerinin uygulanmaması,

Denetlenen işletmenin cari ve önceki dönem finansal tabloları arasındaki ciddi farkların, finansal oranlarda görülen önemli bozulmaların işletmenin sürekliliğini etkileyip etkilemediğinin değerlendirilmemesi,

İşletmenin sürekliliğini devam ettirme kabiliyetine ilişkin ciddi şüphe oluşturabilecek olay veya şartların varlığına rağmen bu olay ve şartların finansal tablolarda yeterli bir şekilde açıklanıp açıklanmadığı ile bir bütün olarak finansal tablolara etkisine yönelik yeterli değerlendirmenin yapılmaması,

Ticari Alacaklar ve Ticari Borçlar

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

Ticari alacaklar ve ticari borçlar için yönetim beyanı düzeyinde (sınıflandırma, varlık, doğruluk, değerleme ve tamlık vb.) risklerinin belirlenmesi amacıyla uygulanması gerekli görülen denetim prosedürlerinin uygulanmaması veya yeterli olmaması,

Değersiz ve şüpheli hale gelen ticari alacaklar için geçerli finansal tablo çerçevesine uygun olarak yeterli karşılığın ayrılıp ayrılmadığının tespit edilmesine yönelik gerekli denetim çalışmalarının yeterli ve uygun denetim kanıtı elde edilecek şekilde yapılmaması,

Ticari alacaklar ve ticari borçlar hesap kalemleri için yönetim beyanı düzeyinden belirlenen risklere karşılık vermek amacıyla uygulanan müteakip denetim prosedürlerinin yeterli olmaması,

Ticari alacaklar ve ticari borçlar finansal tablo kalemlerinin finansal tablolarda sınıflandırılması, sunumu veya açıklamasına yönelik denetim prosedürlerinde ve değerlendirmelerde eksikliklerin bulunması,

Dış Teyitler

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

Ticari alacak, ticari borç ve banka hesap kalemlerinin bakiyelerinin doğrulanmasına ilişkin yeterli ve uygun denetim kanıtı elde edilmesi amacıyla dış teyit prosedürlerinin uygulanmaması,

Dış teyit prosedürlerinin bağımsız denetim standartlarına uygun şekilde tasarlanmaması,

Teyit taleplerine verilen yanıtların dolaylı olarak alınmış olmasına rağmen mutabakat cevaplarının güvenilirliğine ilişkin ilave denetim kanıtı elde edilmemesi,

Teyit mektuplarına yanıt verilmeyen durumlar için alternatif denetim prosedürlerinin uygulanmaması,

Teyit edilmesi talep edilen veya işletmenin kayıtlarında bulunan bilgiler ile teyit eden tarafın sunduğu bilgiler arasında bir farklılık olması halinde söz konusu farklılıkların yanlışlık göstergesi olup olmadığının incelenmemesi,

Belgelendirme

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

Çalışma kağıtları hazırlanırken denetim çalışmasını kimin yürüttüğü, ilgili çalışmanın ne zaman tamamlandığı, yürütülen çalışmayı kimin gözden geçirdiği, ilgili gözden geçirmenin tarih ve kapsamı bilgilerinin yer almaması,

Denetim dosyasının ve çalışma kağıtlarının hazırlanmasında genellikle matbu formların kullanılması ve işletme özelinde bilgilere ve çalışmalara yer verilmemesi,

Çalışma kâğıtlarının, söz konusu denetimle daha önceden hiçbir bağlantısı bulunmayan tecrübeli bir denetçinin anlayabilmesine olanak sağlayacak şekilde hazırlanmaması,

Çalışma kâğıtlarının denetim dosyasında birleştirilmemesi ve denetçi raporu tarihinden sonra nihai denetim dosyasının oluşturulmasına yönelik idari sürecin zamanında (azami 60 gün) tamamlanmaması,

Kalite Kontrol Sistemi

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

Denetimin kalitesine yönelik gözden geçirmeye ilişkin prosedürlerin uygulanmaması,

Müşteri ilişkisinin kabulü ve devam ettirilmesiyle ilgili prosedürlerin uygulanmaması,

Denetim kuruluşları, denetim üstlenen bağımsız denetçiler ile bunların yanında ve denetim kuruluşlarında çalışan denetçiler için rotasyon hükümlerine uyumun değerlendirilmesiyle ilgili çalışma yapılmaması,

Bağımsız olmaları gereken tüm personelinden her bir denetimden önce ve her hâlükârda yılda en az bir kez, bağımsızlık politika ve prosedürlerine uyduklarını ve uyacaklarını bildiren bağımsızlık taahhütlerinin alınmaması,

Finansal Varlıklar, Yükümlülükler ve Dava Karşılıkları

Tespit edilen eksikliklerin yoğunluk gösterdiği bulgular aşağıda yer almaktadır:

Finansal varlıkların ve yükümlülüklerin etkin faiz yöntemi kullanılarak itfa edilmiş maliyeti üzerinden ölçülüp ölçülmediğinin kontrolü amacıyla herhangi bir denetim prosedürünün uygulanmaması,

Finansal varlıklar ve yükümlülükler için belirlenen sınıflandırma, varlık, doğruluk ve tamlık risklerine karşılık vermek amacıyla uygulanan mutabakat prosedürlerinin uygulanmaması,

İşletmenin dâhil olduğu ve “önemli yanlışlık” riskine sebep olabilecek dava ve iddiaları belirlemek için denetim prosedürü tasarlamaması ve karşılık ayrılmışsa ayrılan karşılığın finansal raporlama çerçevesine uygun olup olmadığının yeterli düzeyde değerlendirilmemesi,

İşletmenin dahil olduğu dava ve iddiaların belirlenmesi amacıyla yönetimin ve işletmenin iç hukuk müşaviri de dâhil işletmedeki diğer kişilerin sorgulanmaması,

2020 Yılı Dosya İncelemeleri

2019 ve 2020 Yılları Dosya İnceleme Sonucu Yaptırımlar

2020 yılında, 2019 ve önceki dönemlerde incelemesi tamamlanan 35’i denetim kuruluşu ve 2’si bireysel denetçi hakkında olmak üzere toplam 37 inceleme raporuna yönelik işlem yapılmıştır. Bu inceleme raporlarıyla ilgili savunmalar alındıktan sonra müzekkereler hazırlanarak Kurul’a sunulmuş olup Kurul’da alınan kararlar ile;

Denetim kuruluşlarından 18’i “İkaz” edilmiş, 14’üne “Uyarı” yaptırımı ve 3’üne

“Faaliyet İzninin Askıya Alınması” yaptırımı uygulanmış,

Denetim kuruluşlarının sorumlu denetçilerinden 9’u “İkaz” edilmiş, 14’üne “Uyarı” ve 12’sine “Faaliyet İzninin Askıya Alınması” yaptırımı uygulanmış,

Bahse konu denetim kuruluşları için toplamda 1.913.808 TL idari para cezası yaptırımı uygulanmış,

Haklarında inceleme raporu düzenlenen 2 bireysel denetçinin 2’sine de “Faaliyet İzninin Askıya Alınması” yaptırımı uygulanmıştır.

Covıd -19 Salgınının Denetimlere Etkisi

Kurumumuza Yapılacak Bildirimlere İlişkin Sürelerin Ertelenmesi Hakkında Ek Duyuru 07.05.2020

COVID-19’la İlgili Olarak Kira Ödemelerinde Tanınan İmtiyazların TFRS 16 Kiralamalar Kapsamında Muhasebeleştirilmesi 17.04.2020

Bağımsız Denetçilik Sınavı Tarihi Ertelenmiştir.09.04.2020

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi 31.03.2020

COVID-19 Salgınının TFRS 9 Uyarınca Beklenen Kredi Zararlarının Hesaplanmasına Etkisi 31.03.2020

Kurumumuza Yapılacak Bildirimlere İlişkin Sürelerin Ertelenmesi Hakkında Duyuru 23.03.2020

Kiralamalar

Bilindiği üzere, hem dünya genelinde hem de ülkemizde COVID-19 salgınının yaratabileceği ekonomik olumsuzluklara karşı çeşitli önlemler alınmaktadır. Bu önlemler kapsamında ülkemizde, vergi ve diğer çeşitli ödemelerin yanı sıra kira ödemelerinde de işletmelere bazı kolaylıklar sağlanmıştır. Bu çerçevede;

1/3/2020- 30/6/2020 tarihleri arasında iş yeri kira bedellerinin ödenememesi fesih sebebi olmaktan çıkarılmış, Otel kiralamalarına ilişkin irtifak hakkı bedelleri ve hasılat payı ödemeleri altı ay süreyle ertelenmiş,

Faaliyetleri zorunlu olarak durdurulan iş yerleri için kamu idarelerince kira bedeli tahakkuk ettirilmemesi kararlaştırılmış ve Teknoparklardaki kuluçka şirketlerinden ve ticari işletmelerden iki ay süreyle kira alınmamasına karar verilmiştir.

Bahsi geçen imtiyazların kira ödemelerinde meydana getireceği değişikliklerin TFRS uygulayan şirketler açısından TFRS 16 kapsamında finansal tablolara nasıl yansıtılacağı ise; bu tür değişikliklerin (önemli olması hâlinde) kiralama sözleşmesinin esas hüküm ve koşullarının bir parçası olup olmadığı dâhil olmak üzere, çok sayıda faktöre bağlı olup muhakeme yapılmasını gerektirmektedir.

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

- Kısıtlama Döneminde Yüz yüze iletişim sorunu

- Belge Temin Etme Sürelerinin Uzaması

- Covid-19 hastası fazla olan denetim kuruluşlarında denetim süresinin uzaması

- Seyahat Kısıtlaması

- Bilgi ve Belge Temininin Güçleşmesi

- İletişim Kurma Güçlüğü

- Stok Sayımlarının Yapılamaması

- Dış teyitlere dönüşün yavaş olması

- Bilanço tarihinden sonraki olaylar

- İşletmenin Sürekliliği

- Görüşün Şekli

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

1.Yeni Denetim Sözleşmesinin Kabulü

Seyahat etmenin ve ofis ortamında çalışmanın kısıtlanması durumunda, yeni denetçinin bir önceki denetçinin çalışmalarını gözden geçirmesi imkânsız hale gelebilir. Karar verme aşamasında denetçi, bu konuda değerlendirme yapmak için hangi işlerin (teknoloji tarafından desteklenen) uzaktan erişim yoluyla yapılabileceğini araştırır. Bu araştırma, gizlilik şartlarına uymak şartıyla, denetim dosyasına uzaktan ulaşımı da kapsayabilir.

İçinde bulunulan belirsizlik ortamının gelecek döneme yönelik tahmin yapılmasını güç hale getirmesi sebebiyle, denetçinin denetim sürecindeki bazı operasyonlar ile denetim raporunun gecikebileceği hususunda müşteriyi bilgilendirmesi faydalı olabilir.

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

2.Denetimin Planlanması ve Risk Değerlendirme Süreci

Savaş, doğal afet veya salgın hastalıkların yaşandığı dönemlerde iç kontrol sistemi planlandığı gibi etkin bir şeklide işlemeyebilir. Bu tür durumlarda denetçi, belirlemiş olduğu ve iç kontrol riskini de ihtiva eden hata ve hile kaynaklı önemli yanlışlık riskinin artıp artmadığına ve buna bağlı olarak ilave denetim prosedürlerinin uygulanması gerekip gerekmediğine karar vermelidir.

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

3.Önemlilik

Denetçinin denetlenen işletmenin içinde bulunduğu özel şartlara göre ilgili işlem sınıfları, hesap bakiyeleri veya açıklamalara ilişkin ayrı bir önemlilik seviyesi belirleme gerekliliğini yeniden değerlendirilmesi bu aşamada faydalı olabilir. Ayrıca, denetçi niteliklileri itibarıyla önemli olabilecek yanlışlıklara ilişkin değerlendirmelerini revize etmeyi düşünebilir.

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

4.Denetim Kanıtları

Covid-19 salgını sebebiyle oluşan fiziki kısıtlamaların, dış teyit prosedürlerinin sağlıklı bir şekilde uygulanmasını zorlaştıracağı muhtemeldir. Bu durumlarda dış teyit prosedürleri basılı belgeler yerine elektronik ortamda hazırlanan şifreli ve üst düzey gizliliğe sahip belgeler marifetiyle uygulanabilir. Ayrıca denetçi, güvenlikli entegre sistemlere giriş izni alarak denetim kanıtı elde etmenin mümkün olup olmadığını da araştırabilir.

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

5.İşletmenin Sürekliliği

Bu belirsizlik ortamında işletmelerin yeterli likiditeye sahip olup olmadığı, salgın sürecinin ve doğal olarak alınan önlemlerin uzaması durumunda nakit akışlarının ne denli etkileneceği, söz konusu nakit akışının gelecekteki ödemelerine yetecek düzeyde olup olmadığı ve işletmenin yeni kaynak bulma olanaklarının göz önünde bulundurulması hususları da yapılacak değerlendirmelere konu edilmesi gereken başlıklara örnek olarak verilebilir.

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

6.Grup Denetimleri

Ancak topluluk denetçisinin Covid-19 kaynaklı sebeplerden (seyahat engelleri, bilgiye erişim engelleri veya birim denetçisinin çalışma kâğıdına erişimdeki engeller ) kaynaklı olarak, topluluğa bağlı birimler için yeterli ve uygun denetim kanıtı elde edememesi ihtimali söz konusu olabilir. Böyle bir durumda topluluk denetçisi alternatif denetim teknikleri uygulayarak yeterli ve uygun denetim kanıtı elde edip edemeyeceğini değerlendirmek durumundadır. Topluluk Denetçisi mümkün olduğu durumlarda uzaktan yapılan çalışmalara daha fazla başvurarak denetim kanıtı elde edebilir. Uygulanan alternatif denetim prosedürleri ile birlikte yeterli ve uygun denetim kanıtı elde edemeyen denetçi söz konusu durumun görüşüne olan etkilerini değerlendirir.

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

7.Kilit Denetim Konuları

Kilit denetim konuları BDS 701’de; “Denetçinin mesleki muhakemesine göre, cari döneme ait finansal tabloların denetiminde en çok önem arz eden konulardır” şeklinde tanımlanmıştır. Denetçi mesleki muhakemesini de göz önünde tutarak; Covid-19’un etkisini kilit denetim konusu olarak belirleyerek, bu kapsamda yapılan işlere denetçi raporunda yer vermesi gerekebilir.

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

8.Denetçi Raporu Üzerindeki Potansiyel Etkiler

Denetçiler tarafından Covid-19 salgının denetçi raporu üzerindeki etkileri örnekler ile sınırlı olmamak üzere aşağıdaki başlıkları içerebilir;

– Kilit denetim konusu olarak belirlenmesi gerekebilir,

– Salgının etkileri kapsamında şirket tarafından yapılan açıklamalara dikkat çekmek adına Denetçi raporuna “Dikkat Çekilen Hususlar” paragrafının eklenmesi gerekebilir,

– İşletmenin sürekliliği esasını kullanmanın uygun olduğu ancak önemli bir belirsizliğin olduğu durumlarda denetçi raporuna “İşletmenin Sürekliliğiyle İlgili Önemli Belirsizlik” paragrafının eklenmesi gerekebilir,

– Covid-19 salgınının etkileri kapsamında yeterli ve uygun denetim kanıtı elde edemediği durumlar ile söz konusu etkilerin önemli ve yaygın olup olmadığı hususundaki değerlendirmeleri doğrultusunda denetçi raporunda olumlu görüş dışında başka bir görüş vermesi gerekebilir.

COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi

9.Bilanço Tarihinden Sonraki Olaylar

Covid-19 salgının 31.12.2019 tarihinden sonra (özel hesap dönemleri hariç olmak üzere) Çin Halk Cumhuriyeti dışında görüldüğü ve etkilerinin hissedilmeye başlandığı göz önünde bulundurulduğunda; söz konusu durum, finansal tablolarda yer verilmesi gereken bilanço tarihinden sonraki bir olay olarak değerlendirilebilir. Bu durumda denetçinin, görüşünde söz konusu hususa dikkat çekip çekmeyeceğini ve yapılan açıklamanın doğru ve yeterli olup olmadığını değerlendirmesi gerekecektir.

KGK tarafından 07.10.2021 tarihinde yapılan duyuruda BOBİ FRS 2021 sürümü Elektronik Finansal Raporlama Tablo Formatları yayımlanmıştır.

BOBİ FRS 2021 Sürümüne İlişkin Elektronik Finansal Raporlama Tablo Formatları Yayımlanmıştır.

Bilindiği üzere BOBİ FRS 2021 Sürümü 30/03/2021 tarihinde yayımlanarak, 1/1/2021 tarihinde veya sonrasında başlayan raporlama dönemlerinde uygulanmak üzere yürürlüğe girmiştir.

Bu kapsamda Elektronik Finansal Raporlama (EFR) sistemine yapılacak finansal tablo bildirimlerinde kullanılmak üzere BOBİ FRS 2021 Sürümüne uygun finansal tablo formatları yayımlanmıştır. 31/12/2021 tarihinde ve bu tarihten sonra sona eren raporlama dönemlerine ilişkin BOBİ FRS 2021 Sürümüne uygun olarak hazırlanan finansal tablolar, EFR sistemine bu formatlar kullanılarak yüklenecektir.

BOBİ FRS 2021 Sürümüne uygun finansal tablo formatlarına buradan ulaşabilirsiniz.

Değerlendirme ve Sonuç

1.03.06.2021 tarihli Resmi Gazete ’de yayımlanan 7326 Sayılı Kanun’da;

-İşletmede mevcut olduğu hâlde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların kayda alınması,

-Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşların kayıtlardan çıkarılması,

-Kayıtlarda yer aldığı halde işletmede mevcut olmayan kasa mevcudu ile ortaklardan alacakların beyanı,

-Taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerin yeniden değerlemesi,

gibi hususlara yer verilmektedir. Mükellefler tarafından bu kanuna uyularak beyanda bulunulacak ve Finansal Tablolarında yaptıkları işlemlerin muhasebe kayıtları yer alacaktır. Bu işlemler 2021 yılı içerisinde yapılmaktadır ve Finansal Tablolarda değişikliğe neden olmaktadır:

2021 yılı için rapor düzenleyen Bağımsız Denetçiler ve Bağımsız Denetim Kuruluşları KGK denetçileri tarafından incelendiğinde;

a)2021 yılı stok affıyla oluşan ve 2021 yılı finansal tablosunda etkileri görülen stok tutarına ilişkin hile kaynaklı önemli yanlışlık riskinin, ciddi risk olarak belirlendiğini gösterir çalışmaların denetim dosyasında yer almadığı, tenkitlerine yer verilecektir. Bu durumun KGK ile görüşülerek 2021 yılı Finansal Tablolarının denetiminde Bağımsız Denetçilerin herhangi bir yaptırımla karşılaşmamaları için nelere dikkat etmeleri, hangi dokümanları hazırlamaları konusunda eğitilmeleri gerekmektedir.

b)Stok affı ile pasifte oluşan «Özel Fonlar» da gösterilen tutarların Ortaklara Ödeme yapılması halinde işletmelerden fiktif çıkışların olabileceği ve Bağımsız Denetim Raporları düzenlenirken ne tür denetim prosedürlerinin uygulanacağı konusunda tereddütler oluşacağı,

c)Özellikle Kasa ve Ortaklar Cari hesaplarının düzeltilmesi sonucu mali tablolarda meydana gelecek değişikliklerin ne şekilde izah edileceği,

d)Aktife alınan Makine ve Teçhizatları yeni kayda alındığı dönemde uygulanacak Amortismanların Kıst Amortisman olarak değerlendirilebilecek mi,

Hususlarında; Bağımsız Denetçilerin hangi dokümanları hazırlamaları konusunda eğitilmeleri gerekmektedir.

2. Covıd-19 süreci halen devam etmekte olup, denetçilerin 2021 denetimlerinde KGK’munun «COVID-19 Salgınının Yürütülen Bağımsız Denetimlere Etkisi « duyurusunda belirtilen etkileri denetçinin ne şekilde uygulayacağı ve hangi dokümanları hazırlamaları konusunda eğitilmeleri gerekmektedir.

3.Sürekli Eğitim Programlarında özellikle KGK denetçileri tarafından tespit edilen hususların Uygulamalı Eğitim yapılması konusunda öneride bulunulması gerekmektedir.

Emsal Özcan

Yeminli Mali Müşavir

Bağımsız Denetçi

emsalozcan@hotmail.com

13.10.2021

____________________________________________________

Kaynakça:

-KGK «Yıllık Faaliyet Raporu 2019»

-KGK «Yıllık Faaliyet Raporu 2020»

-www.kgk.gov.tr

____________________________________________________

Yazar Hakkında

Mesleki Tecrübe

-1978 yılında T.C. Maliye Bakanlığı İstanbul Defterdarlığı’nda kamu görevine başlamış olup, Vergi Müfettişi ve Vergi Dairesi Müdürlüğü görevlerinde bulunarak 25 yıllık kamu deneyimine sahiptir.

-2001 yılından itibaren Yeminli Mali Müşavir unvanını alarak Emsal Yeminli Mali Müşavirlik ve Bağımsız Denetim Ltd.Şti.ni kurdu. Vergi denetimi, danışmanlık, tasdik ve bağımsız denetim faaliyetlerinde bulunmaktadır.

-Mercek Bağımsız Denetim ve Yeminli Mali Müşavirlik AŞ’nin ortağı, Yönetim Kurulu Üyesi ve Başkan Yardımcılığı görevini yapmıştır.

-Emsal Bağımsız Denetim A.Ş. kurucu ortağı ve Yönetim Kurulu Başkanıdır.

-Yeminli Mali Müşavirlik ve Bağımsız denetim hizmetleri yansıra birçok firmanın finans, -denetim, iş geliştirme ve şirket bütçesi ile kapsamlı gelir gider analizlerinin hazırlanması ve değerleme çalışmalarını yürütmüştür.

Kaynak: Emsal Özcan – YMM, Bağımsız Denetçi özel izni ile yayınlanmıştır. Yazının tüm hakları ve sorumluluğu yazara aittir.

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.