Ali KARAKUŞ

SMMM, Bağımsız Denetçi

1- Yasal dayanak

1- 4857 Sayılı İş Kanunu’na 16.4.2020 tarih ve 7244 Sayılı Kanun’un 9’ncu maddesi ile “Geçici Madde 10” eklendi. Bu maddede belirtilen “…4857 sayılı Kanunun 25 inci maddenin birinci fıkrasının (II) numaralı bendinde ve diğer kanunların ilgili hükümlerinde yer alan ahlak ve iyi niyet kurallarına uymayan haller ve benzeri sebepler, belirli süreli iş veya hizmet sözleşmelerinde sürenin sona ermesi, işyerinin herhangi bir sebeple kapanması ve faaliyetinin sona ermesi, ilgili mevzuatına göre yapılan her türlü hizmet alımları ile yapım işlerinde işin sona ermesi halleri dışında işveren tarafından feshedilemez…”

hüküm gereği bazı durumlarda iş sözleşmesinin değişiklik öncesinde olduğu gibi fesh edilebileceği belirtilmiş ancak bazı durumlarda iş sözleşmesinin fesih yasağı kapsamında olduğu belirtilmiştir.

4857 Sayılı İş Kanunu’nun Geçici Madde 10’un tam metni aşağıdaki gibidir.

Bu Kanunun kapsamında olup olmadığına bakılmaksızın her türlü iş veya hizmet sözleşmesi, bu maddenin yürürlüğe girdiği tarihten itibaren üç ay süreyle 4857 sayılı Kanunun 25 inci maddenin birinci fıkrasının (II) numaralı bendinde ve diğer kanunların ilgili hükümlerinde yer alan ahlak ve iyi niyet kurallarına uymayan haller ve benzeri sebepler, belirli süreli iş veya hizmet sözleşmelerinde sürenin sona ermesi, işyerinin herhangi bir sebeple kapanması ve faaliyetinin sona ermesi, ilgili mevzuatına göre yapılan her türlü hizmet alımları ile yapım işlerinde işin sona ermesi halleri dışında işveren tarafından feshedilemez.

Bu maddenin yürürlüğe girdiği tarihten itibaren üç aylık süreyi geçmemek üzere işveren işçiyi tamamen veya kısmen ücretsiz izne ayırabilir. Bu madde kapsamında ücretsiz izne ayrılmak, işçiye haklı nedene dayanarak sözleşmeyi fesih hakkı vermez.

Bu madde hükümlerine aykırı olarak iş sözleşmesini fesheden işveren veya işveren vekiline, sözleşmesi feshedilen her işçi için fiilin işlendiği tarihteki aylık brüt asgari ücret tutarında idari para cezası verilir.

Cumhurbaşkanı birinci ve ikinci fıkrada yer alan üç aylık süreleri her defasında en fazla üçer aylık sürelerle 30/6/2021 tarihine kadar uzatmaya yetkilidir.

İşverenin çalışanı hangi hallerde işten çıkartabileceğine, bir başka deyişle işten çıkartma yasağı kapsamında olmayan durumlar;

4857 Sayılı İş Kanunu Madde 25/II- Ahlak ve iyi niyet kurallarına uymayan haller ve benzerleri:

a) İş sözleşmesi yapıldığı sırada bu sözleşmenin esaslı noktalarından biri için gerekli vasıflar veya şartlar kendisinde bulunmadığı halde bunların kendisinde bulunduğunu ileri sürerek, yahut gerçeğe uygun olmayan bilgiler veya sözler söyleyerek işçinin işvereni yanıltması.

b) İşçinin, işveren yahut bunların aile üyelerinden birinin şeref ve namusuna dokunacak sözler sarfetmesi veya davranışlarda bulunması, yahut işveren hakkında şeref ve haysiyet kırıcı asılsız ihbar ve isnadlarda bulunması.

c) İşçinin işverenin başka bir işçisine cinsel tacizde bulunması.

d) İşçinin işverene yahut onun ailesi üyelerinden birine yahut işverenin başka işçisine sataşması, işyerine sarhoş yahut uyuşturucu madde almış olarak gelmesi ya da işyerinde bu maddeleri kullanması.

e) İşçinin, işverenin güvenini kötüye kullanmak, hırsızlık yapmak, işverenin meslek sırlarını ortaya atmak gibi doğruluk ve bağlılığa uymayan davranışlarda bulunması.

f) İşçinin, işyerinde, yedi günden fazla hapisle cezalandırılan ve cezası ertelenmeyen bir suç işlemesi.

g) İşçinin işverenden izin almaksızın veya haklı bir sebebe dayanmaksızın ardı ardına iki işgünü veya bir ay içinde iki defa herhangi bir tatil gününden sonraki iş günü, yahut bir ayda üç işgünü işine devam etmemesi.

h) İşçinin yapmakla ödevli bulunduğu görevleri kendisine hatırlatıldığı halde yapmamakta ısrar etmesi.

ı) İşçinin kendi isteği veya savsaması yüzünden işin güvenliğini tehlikeye düşürmesi, işyerinin malı olan veya malı olmayıp da eli altında bulunan makineleri, tesisatı veya başka eşya ve maddeleri otuz günlük ücretinin tutarıyla ödeyemeyecek derecede hasara ve kayba uğratması.

2- Yasağa aykırı işten çıkartmanın cezası nedir?

Geçici süre için uygulanacak değişiklik ile işverenin bazı durumlar haricinde çalışanı işten çıkartması yasaklandı. Yasak kapsamında olmasına rağmen işveren, çalışanı işten çıkartırsa 2.943 TL idari para cezası ödemek zorunda (2020 yılı için geçerli olan tutar). Ayrıca işyerinde yararlanılan KÇÖ’ler de iptal edilip cezası ile birlikte geri alınıyor.

3- İşten çıkartma yasağı hangi tarihe kadar yürürlükte?

İşten çıkartma yasağı ilk olarak 17.4.2020-17.7.2020 tarihleri arasında 3 ay süreyle uygulandı. Ardından 2 kez 1’er ay şeklinde uzatıldı. Son olarak 4 Eylül 2020 tarihli Resmi Gazete’de yayınlanan 2930 no.lu karar ile İşten çıkış yasağı 17 Kasım 2020 tarihine kadar uzatıldı. Son olarak 17 Ocak 2021 Tarihine uzatıldı.

(Yasada 30.06.2021’e kadar CB kararları ile uzatılabileceğine dair hüküm var.)

4- Ücretsiz izin için çalışanın onayı gerekiyor mu?

İşverenler işten çıkartmak istediği ancak çıkış yasağı kapsamına olduğu için idari para cezası nedeniyle iş akdini fesh etmek istemediği çalışanlarını ücretsiz izne ayırabilir. Bu özel duruma has olmak üzere çalışanı ücretsiz izne çıkartmak için çalışanın onayının alınması zorunluluğu yoktur. (Değişiklik öncesinde işveren ücretsiz izin için çalışanın onayını almak zorundaydı.)

5- Ücretsiz izne çıkartılan çalışana ne kadar nakdi ücret desteği ödeniyor?

İşveren tarafından ücretsiz izine gönderilen çalışana işsizlik fonundan bir ay için net 1.168 TL ödeme yapılmaktadır. Nakdi ücret desteğinin günlük tutarı 39,24 TL olup aylık olarak ödeme yapılmaktadır.

Nakdi ücret desteğinin brüt tutarı olan 1.177 TL’den 8.93 TL’lik damga vergisi düşüldükten sonra net 1.168 TL olarak ödeme yapılmaktadır.

Nakdi ücret desteğinde yararlanacak çalışanların bildirimi izleyen ayın üçüne kadar çalıştıkları işveren tarafından SGK’ya yapılmaktadır. Çalışanın bu kapsamdaki destek için bir işlem yapmasına gerek yoktur. Ücretsiz izinde olunan günler için işveren tarafından herhangi bir ücret, vergi ve SGK primi ödenmeyecektir.

6- İşten çıkartma yasağı kapsamına giren durumlar nelerdir?

Deneme süreli iş sözleşmesinin işverence feshi

Belirsiz süreli İş sözleşmesinin işveren tarafından haklı sebep bildirilmeden feshi

Toplu işçi çıkarma

Diğer nedenler

Disiplin kurulu kararı ile fesih

İşveren tarafından zorunlu nedenlerle ve tutukluluk nedeniyle fesih

İşveren tarafından sağlık nedeni ile fesih

Borçlar Kanunu, Sendikala Kanunu, Grev ve Lokavt Kanunu kapsamında kendi istek ve kusuru dışında fesih

4046 sayılı Kanunun 21. maddesine göre özelleştirme nedeni ile fesih

İşyerinin devri, işin veye işyerinin niteliğinin değişmesi nedeniyle fesih

7- İşten çıkartma yasağı kapsamında olmayan durumlar nelerdir?

KOD / İşten çıkış nedeni

2- Deneme süreli iş sözleşmesinin işçi tarafından feshi

3- Belirsiz süreli iş sözleşmesinin işçi tarafından feshi (istifa)

5- Belirli süreli iş sözleşmesinin sona ermesi

8- Emeklilik (yaşlılık) veya toptan ödeme nedeniyle

9- Malulen emeklilik nedeniyle

10- Ölüm

11- İş kazası sonucu ölüm

12- Askerlik

13- Kadın işçinin evlenmesi

14- Emeklilik için yaş dışında diğer şartların tamamlanması

16- Sözleşme sona ermeden sigortalının aynı işverene ait diğer işyerine nakli

17- İşyerinin kapanması

18- İşin sona ermesi

19- Mevsim bitimi (İş akdinin askıya alınması halinde kullanılır. Tekrar başlatılmayacaksa “4’’ nolu kod kullanılır)

20- Kampanya bitimi (İş akdinin askıya alınması halinde kullanılır. Tekrar başlatılmayacaksa “4’’ nolu kod kullanılır)

21- Statü değişikliği

23- İşçi tarafından zorunlu nedenle fesih

24- İşçi tarafından sağlık nedeniyle fesih

25- İşçi tarafından işverenin ahlak ve iyi niyet kurallarına aykırı davranışı nedeni ile fesih

29- İşveren tarafından işçinin ahlak ve iyi niyet kurallarına aykırı davranışı nedeni ile fesih

30- Vize süresinin bitimi (İş akdinin askıya alınması halinde kullanılır. Tekrar başlamayacaksa “4” no.lu kod kullanılır).

33- Gazeteci tarafından sözleşmenin feshi

35- 6495 SK nedeniyle devlet memurluğuna geçenler

36- KHK ile işyerinin kapatılması

37- KHK ile kamu görevinden çıkarma

38- Doğum nedeniyle ayrılma

39- 696 KHK ile kamu işçiliğine geçiş

40- 696 KHK ile kamu işçiliğine geçirilmesi sebebiyle çıkış

41- Re’sen işten ayrılış bildirgesi düzenlenenler

8- Nakdi ücret desteği yerine Kısa Çalışma Ödeneğine başvuru yapılırsa çalışana daha fazla ödeme yapılır.

4447 Sayılı İşsizlik Sigortası Kanunu’nun Ek Madde -2 ile hüküm altına alınan Kısa Çalışma Ödeneği (KÇÖ) kapsamında işverenler tarafından şartları sağlayan çalışanlar için kuruma yapılacak bildirime istinaden çalışana son oniki aylık SGK primine esas kazançlarının günlük ortalamasının %60 oranında KÇÖ ödenecektir.

Ödemeler İşsizlik Fonundan karşılanmaktadır. Adı geçen Kanun maddesinde ödenen KÇÖ tutarlarının işsizlik sigortası ödeneğinden düşüleceği belirtilse de 30 Haziran 2020 tarih ve 31171 sayılı Resmi Gazete’de yayınlanan 2706 sayılı Cumhurbaşkanı Kararı ile bu kapsamda yapılan ödemelerin işsizlik ödeneğinden düşülmeyeceği hüküm altına alınmıştır.

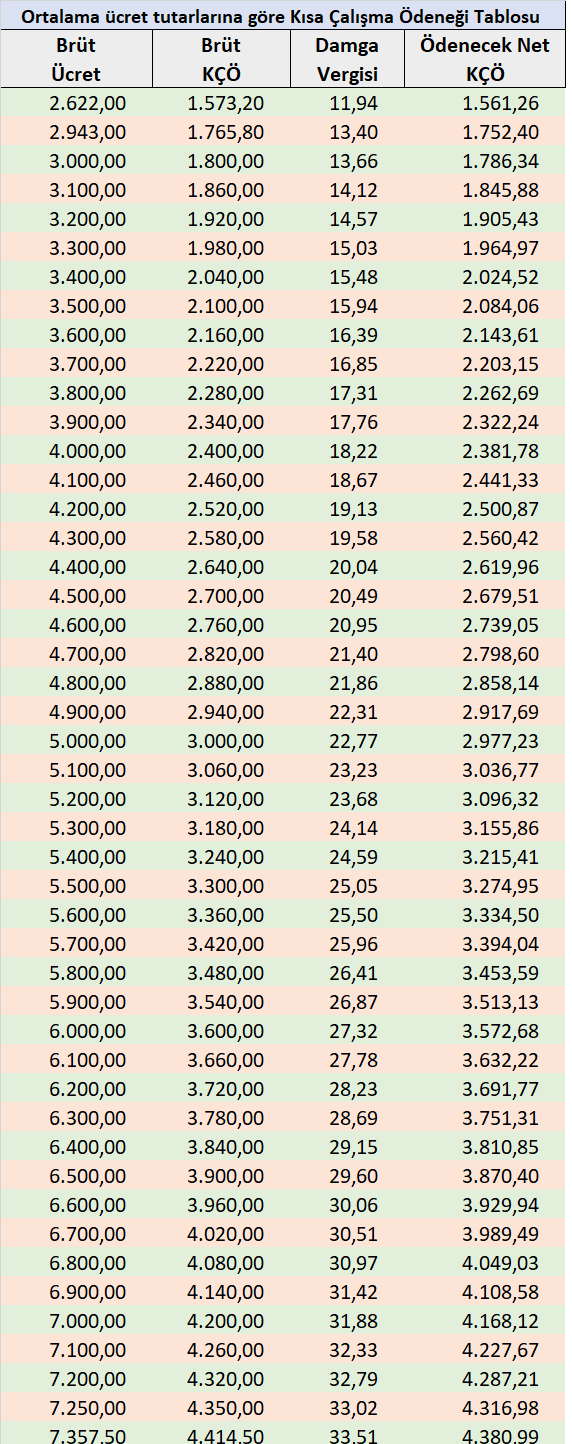

Yukarıdaki şekilde hesaplanan kısa çalışma ödeneği miktarı, 4857 sayılı Kanunun 39’uncu maddesine göre 16 yaşından büyük işçiler için uygulanan aylık asgari ücretin brüt tutarının % 150’sini geçemez. Buna göre 2020 yılı için azami KÇÖ tutarı tamamen faaliyetin durdurulması halinde yapılacak ödemeler çalışan bazında her halükarda üst sınır olan 4.380,99 TL’yi aşamaz.

Farklı ücret tutarlarına göre KÇÖ tutarları aşağıdaki tabloda belirtilmiştir.

Kısa Çalışma Ödeneğine ilişkin 4447 sayılı İşsizlik Sigortası Kanunu’nun “Ek madde 2” tam metni aşağıda belirtilmiştir.

…

Kısa çalışma ve kısa çalışma ödeneği

Ek Madde 2 – (Ek: 15/5/2008-5763/18 md.; Değişik: 13/2/2011-6111/73 md.)

Genel ekonomik, sektörel veya bölgesel kriz ile zorlayıcı sebeplerle işyerindeki haftalık çalışma sürelerinin geçici olarak önemli ölçüde azaltılması veya işyerinde faaliyetin tamamen veya kısmen geçici olarak durdurulması hallerinde, işyerinde üç ayı aşmamak üzere kısa çalışma yapılabilir.

Bu Kanuna göre sigortalı sayılan kişileri hizmet akdine tabi olarak çalıştıran işveren, kısa çalışma talebini, derhal gerekçeleri ile birlikte Türkiye İş Kurumuna, varsa toplu iş sözleşmesi tarafı sendikaya bir yazı ile bildirir. Talebin uygunluğunun belirlenmesine ilişkin usul ve esaslar, ilgili kurum ve kuruluşların da görüşü alınarak Çalışma ve Sosyal Güvenlik Bakanlığınca çıkarılacak yönetmelikle belirlenir.

Kısa çalışma halinde İşsizlik Sigortası Fonundan kısa çalışma ödeneği ödenir. İşçinin kısa çalışma ödeneğine hak kazanabilmesi için, hizmet akdinin feshi hariç işsizlik sigortası hak etme koşullarını yerine getirmesi gerekir. Günlük kısa çalışma ödeneği; sigortalının son oniki aylık prime esas kazançları dikkate alınarak hesaplanan günlük ortalama brüt kazancının % 60’ıdır. Bu şekilde hesaplanan kısa çalışma ödeneği miktarı, 4857 sayılı Kanunun 39 uncu maddesine göre 16 yaşından büyük işçiler için uygulanan aylık asgari ücretin brüt tutarının % 150’sini geçemez. Kısa çalışma ödeneğinden yararlananlara ait sigorta primlerinin aktarılması ve sağlık hizmetlerinin sunulmasına ilişkin işlemler 5510 sayılı Kanunda belirtilen esaslar çerçevesinde yürütülür. Kısa çalışma ödeneği olarak yapılan ödemeler başlangıçta belirlenen işsizlik ödeneği süresinden düşülür.

Zorlayıcı sebeplerle kısa çalışma yapılması halinde, kısa çalışma ödeneği ödemeleri 4857 sayılı Kanunun 24 üncü maddesinin (III) numaralı bendinde ve aynı Kanunun 40 ıncı maddesinde öngörülen bir haftalık süreden sonra başlar.

Bu maddede yer alan kısa çalışma ödeneğinin süresini altı aya kadar uzatmaya ve işsizlik ödeneğinden mahsup edilip edilmeyeceğini belirlemeye cumhurbaşkanı yetkilidir. (1 ) işverenin hatalı bilgi ve belge vermesi nedeniyle yapılan fazla ödemeler, yasal faizi ile birlikte işverenden tahsil edilir.

…

Ali KARAKUŞ

İstanbul

KAYNAKLAR

1- Yeni Koronavirüs (Covıd-19) Salgınının Ekonomik Ve Sosyal Hayata Etkilerinin Azaltılması Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 9’uncu maddesi – 17 Nisan 2020 CUMA 31102 Sayılı Resmi Gazete

2- 31 Temmuz 2020 Tarih ve 31202 Resmi Gazete’de yayınlanan 2811 sayılı CB Kararı

3- 4447 Sayılı İşsizlik Kanunu Ek Madde 2

4- 4857 Sayılı İş Kanunu Geçici 10’ncu madde

5- 4 Eylül 2020 Tarih ve 31234 Sayılı Resmi Gazete’de yayınlanan 2930 sayılı CB Kararı

Kaynak: Ali KARAKUŞ – SMMM, Bağımsız Denetçi özel izni ile yayınlanmıştır.

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.