7020 sayılı Yapılandırma Kanunu kapsamında ödenecek taksitler ile taksit ödeme süresince beyan üzerine tahakkuk eden ve Kanunun 3’üncü maddesinin yedinci fıkrasında belirtilen vergilerin süresinde ödenmemesi veya eksik ödenmesi hâlinde borçluların, Kanundan ne şekilde yararlanabileceklerine ilişkin açıklamalar aşağıda yer almaktadır.

1- Yapılandırma Kanununun 3’üncü maddesinin onuncu fıkrasında, Kanun kapsamına giren alacakların aynı maddenin altıncı fıkrasında belirtilen şekilde tamamen ödenmemiş olması hâlinde, borçluların ödedikleri tutar kadar Kanun hükümlerinden yararlanacağı düzenlenmiştir.

Buna göre, Yapılandırma Kanunu kapsamında taksitlendirilen alacakların Kanunda öngörülen süre ve şekilde tamamen ödenmemesi hâlinde, bu Tebliğin (II/B-3-c) bölümlerinde yer alan açıklamalar saklı kalmak kaydıyla borçlular yaptıkları ödemeler nispetinde Yapılandırma Kanunu hükümlerinden yararlandırılacaktır.

Örnek 1-

Mükellef, 7020 sayılı Kanun kapsamında olan kesinleşmiş borçları için Kanundan yararlanma talebinde bulunmuştur.

Mükellefin Kanunun yayımı tarihi itibarıyla kapsama giren borçları aşağıdaki şekildedir: Vergi asıllarına vade tarihleri ile Kanunun yayımı tarihine kadar gecikme zammı yerine hesaplanacak toplam Yİ-ÜFE oranları ve tutarları aşağıdaki gibidir:

Vergi asıllarına vade tarihleri ile Kanunun yayımı tarihine kadar gecikme zammı yerine hesaplanacak toplam Yİ-ÜFE oranları ve tutarları aşağıdaki gibidir:

Mükellef Kanuna göre 8 taksiti süresinde ödemiş ancak, son taksit için herhangi bir ödeme yapmamıştır.

Bu durumda, mükellefin yaptığı ödemeler, vadesi önce gelen borçlardan başlanarak her bir dönem itibarıyla mahsup edilecektir. Yapılan ödemeler belirtilen şekilde mahsup edildikten sonra alacağın tamamen tahsil edilemediği dönemlerde Kanun hükmü ihlal edilmiş sayılacaktır. Bu takdirde, kısmi ödeme olan döneme ilişkin vergiler için yapılmış ödemeler kadar Kanundan yararlanılacaktır.

Mükellefin Kanundan yararlanacağı tutar hesaplanırken, yapılandırılan borcun katsayı tatbik edilmemiş kısmı dikkate alınacaktır.

Buna göre, Kanun kapsamında yapılandırılan toplam alacak tutarı 79.964,49 TL olup, bu tutara karşılık 8 taksit içerisinde ödenen tutar [(79.964,49 / 9=)8.884,94 x 8=]71.079,52 TL’dir.

Mükellefin vadesi önce gelen borcu yıllık gelir vergisi olduğundan, 71.079,52 TL yapılan ödeme tutarı, ilk önce yıllık gelir vergisi ile buna isabet eden Yİ-ÜFE tutarı toplamına (64.000,00 + 3.122,68=)67.122,68 TL mahsup edilecektir. Bu şekilde yapılan mahsup sonucunda mükellef, 31.3.2016 ve 31.7.2016 vadeli gelir vergisi ve buna ilişkin gecikme zammı için Kanundan yararlanmış olacaktır.

Mahsuptan sonra kalan (71.079,52 – 67.122,68 =)3.956,84 TL tutar, gelir (stopaj) vergisi ve bu vergiye ilişkin Yİ-ÜFE tutarı toplamı olan 12.841,81 TL’yi karşılayamadığından bu dönem borcu için Kanun hükümleri ihlal edilmiş sayılacaktır.

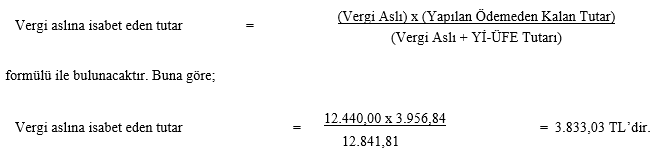

Bu durumda, yapılan ödeme tutarı kadar Kanundan yararlanılacaktır. Ödeme tutarından vergi aslına isabet eden tutar;

Bu tutar, Kanun hükümlerine göre Yİ-ÜFE aylık değişim oranı uygulanarak bulunan (3.833,03 x %3,23=)123,81 TL ile birlikte (3.833,03 + 123,81=)3.956,84 TL olarak alacak aslı ve gecikme zammına mahsup edileceğinden, gelir (stopaj) vergisinin kalan (12.440,00 -3.956,84=)8.483,16 TL’si vade tarihinden itibaren uygulanacak gecikme zammı ile birlikte tahsil edilecektir.

2- 7020 sayılı Yapılandırma Kanununun 3’üncü maddesinin onuncu fıkrasında, Kanunun 3’üncü maddesinin yedinci fıkrası hükmü saklı kalmak suretiyle yapılan ödemeler nispetinde Kanun hükümlerinden yararlanılacağı düzenlenmiştir.

Kanunun 3’üncü maddesinin yedinci fıkrasına ilişkin olarak bu Tebliğin (II/Ç-1) bölümünde gerekli açıklamalar yapılmıştır.

Bu itibarla,

2.1- Yıllık gelir veya kurumlar,

2.2- Gelir (stopaj),

2.3- Kurumlar (stopaj),

2.4- Katma değer vergisi

2.5- Özel tüketim vergilerinin

Yapılandırma Kanunu kapsamında yapılandırılarak taksitlendirilmesi hâlinde, Kanunun 3’üncü maddesinin onuncu fıkrası kapsamında ödemeler nispetinde yararlanılabilmesi için taksit ödeme süresince bu vergi türleri ile ilgili verilen beyannameler üzerine tahakkuk eden bu vergilerin vadesinde ödenmesi gerekmektedir.

Yapılandırma Kanunu hükümlerine göre yapılandırılan alacaklara ilişkin taksitlerin, süresinde veya bu bölümde yapılan açıklamalara göre ödenmesine rağmen, Kanunun 3’üncü maddesinin yedinci fıkrası gereğince yararlanılan vergi türlerinin, taksit ödeme süresince verilen beyannameler üzerine tahakkuk edenlerinin bir takvim yılında her bir vergi türü itibarıyla çok zor durum olmaksızın ikiden fazla vadesinde ödenmemesi ya da eksik ödenmesi hâlinde, üçüncü ihlalin yapıldığı vade tarihinin rastladığı ayın sonunda Kanun hükümleri ihlal edilmiş olacak ve bu tarih itibarıyla, Kanun kapsamında yapılandırılarak ödenmiş taksit tutarları için Kanun hükmünden yararlanılacaktır.

Örnek 2-

Mükellef, Yapılandırma Kanunu kapsamında yapılandırılan gelir (stopaj) vergisi borcuna ilişkin Temmuz, Eylül, Kasım/2017 ile Ocak, Mart, Mayıs ve Temmuz/2018 aylarında ödemesi gereken taksitlerini taksit ödeme süresi içerisinde ödemiş olmakla birlikte; Kanun kapsamında yapılandırılmasını talep ettiği gelir (stopaj) vergisi ile ilgili olarak Mart, Nisan, Mayıs/2018 aylarında beyanı üzerine tahakkuk eden vergilerini ödeme süresi içerisinde ödememiştir.

Bu durumda, mükellef, taksitlendirme süresince tahakkuk eden gelir (stopaj) vergisini bir takvim yılında üç defa ödemeyerek Kanundan yararlanma şartını ihlal ettiğinden, ihlalin gerçekleştiği Mayıs/2018 ayına kadar ödediği Temmuz, Eylül, Kasım/2017 ile Ocak, Mart, Mayıs/2018 taksit tutarları için 7020 sayılı Kanun hükümlerinden yararlanacak, Temmuz/2018 taksit tutarları için ise anılan Kanun hükümlerinden yararlanmayacaktır.

Diğer taraftan, mükellefin Temmuz, Eylül, Kasım/2017 ile Ocak, Mart, Mayıs ve Temmuz/2018 taksitlerini 31.05.2018 tarihinden önce ödemiş olması hâlinde, bu taksit tutarlarının tamamı için anılan Kanun hükümlerinden yararlanılacağı tabiidir.

Kaynak: Resmi Gazete (03.06.2017 – 30085)

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.