506/Ek 5 ve Kanunun 40’ıncı Maddesine Tabi Hizmetlerin Değerlendirilmesi

11/8/1977 tarihinden itibaren 506 sayılı Kanuna 2098 sayılı Kanunla eklenen ek 5 inci maddenin birinci fıkrasında belirtilen tablonun I ve II numaralı bentleri kapsamında çalışanların bir kısmı 2008/Ekim ayından önce itibari hizmet süresi zammı kapsamında iken 2008/Ekim ay başından sonra basın ve gazetecilik iş yerlerinde çalışanlar kapsamdan çıkarılmıştır.

Kanunun 40 ıncı maddesinin ikinci fıkrasında yer alan tabloya 6385 sayılı Kanunla eklenen (16) ve (17) nci sıralarda yer alan basın ve gazetecilik mesleğinde fiilen çalışanlar ile Türkiye Radyo-Televizyon Kurumunda haber hizmetinde fiilen çalışanlardan Basın Kartı Yönetmeliğine göre basın kartı sahibi olmak suretiyle çalışan sigortalılar 2013/Şubat ay başından itibaren FHSZ’den yararlandırılacaklardır.

Kanunun geçici 48 inci maddesi uyarınca, 2008/Ekim ay başı ile 19/1/2013 tarihini takip eden ay başına kadar geçen sürede Basın Kartı Yönetmeliğine göre basın kartı sahibi olmak suretiyle basın ve gazetecilik mesleğinde ve Türkiye Radyo Televizyon Kurumunda haber hizmetinde fiilen çalışanlardan talepte bulunanların, söz konusu sürede geçen çalışmaları için hesaplanacak FHSZ prim tutarını ödemeleri halinde, bu süreleri FHSZ kapsamında değerlendirilecektir.

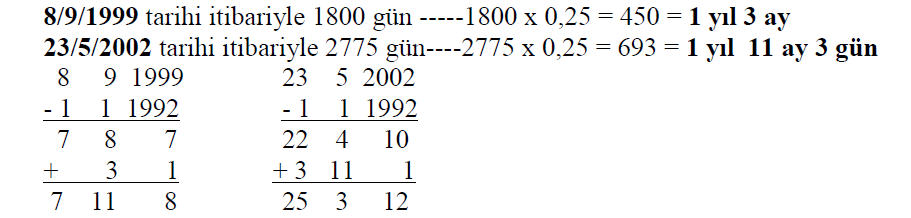

1/10/2008 tarihi itibariyle 3600 günün altındaki 506 sayılı Kanunun mülga ek 5 inci madde kapsamında geçen itibari hizmet süreleri aylığa hak kazanma koşullarının tespit edildiği 8/9/1999 ve 23/5/2002 tarihlerde dahil olmak üzere sigortalılık süresine ilave edilecek ve yaş hadlerinden indirilecektir.

Örnek 1: Kanunun 40 ıncı maddesi kapsamındaki özel sektör basın işyerinde 1/10/2008-31/12/2016 tarihleri arasında toplam 2950 gün hizmeti bulunan sigortalının prim ödeme gün sayısına ilavede, bu işyerinde herhangi bir süre çalışma şartı aranmadığından güne yapılacak ilave; 2950 x 90 / 360 = 737,5 = 738 gündür. Sigortalının emeklilik yaş haddinden indirim yapılması için en az 3600 gün FHSZ’ye tabi çalışması gerekmektedir. Sigortalı 2950 gün çalıştığından emeklilik yaş haddinden indirim yapılmayacaktır.

Örnek 2: Sigortalının Kanunun 40 ıncı maddesi kapsamında basın işyerindeki hizmet süresi 4500 gündür. Sigortalının emeklilik işleminde dikkate alınacak FHSZ; 4500 x 90 /360 = 1125 gün = 3 yıl 1 ay 15 gündür. Sigortalının prim ödeme gün sayısına ilave edilecek süre 1125 gün olup, emeklilik yaş hadlerinden indirilecek süre ise prim ödeme gün sayısına ilave edilen süresinin yarısı olacaktır. Buna göre yaştan yapılacak indirim, 1125/2= 562,5 = 563 = 1 yıl 6 ay 23 gündür.

2008/Ekim ay başına kadar 506 sayılı Kanunun mülga ek 5 inci maddesine tabi geçen itibari hizmet süreleri tabi olduğu kanun hükümlerine göre değerlendirilecek ancak, Kanunun geçici 7 nci maddesinin ikinci fıkrası gereğince, 506 sayılı Kanunun mülga ek 5 inci maddesinde sayılan itibari hizmet süresi kapsamında yer alıp Kanunun 40 ıncı maddesinin ikinci fıkrasında yer alan tabloda sayılmayan işlerde 2008/Ekim ay başından önce geçen çalışma sürelerinin değerlendirilmesinde 3600 gün prim ödeme şartı aranmayacaktır.

Örnek 3: 2008/Ekim ayından önce gazetecilik basım işyerinde 506 sayılı Kanunun mülga ek 5 inci maddesi kapsamında 1600 gün çalışması bulunan sigortalının, bu kapsamda çalışmaları tahsis talebinde bulunduğu 31/12/2013 tarihine kadar devam etmiştir. Sigortalının 8/9/1999 ve 23/5/2002 tarihlerine kadar olan itibari hizmet sürelerinin dörtte biri, bu tarihler itibariyle bulunan sigortalılık süresine ilave edilerek emeklilik şartları tespit edilecek, 1600 günlük çalışma karşılığı bulunan (1600 x 0,25 = 400 gün) 1 yıl 1 ay 10 günlük süre de tahsis talep tarihindeki sigortalılık süresine ilave edilecek ve emeklilik yaş hadlerinden indirilecektir.

4/1-(a) sigortalılarının 506 sayılı Kanunun geçici 81 inci maddesine göre aylığa hak kazanma koşullarının belirlendiği 8/9/1999 ve 23/5/2002 tarihlerinde 3600 günün altında olan itibari hizmet süreleri sigortalılık süresinin tespitinde dikkate alınacağı gibi, Kanunun yürürlüğe girdiği tarihe kadar itibari hizmet süresi kapsamında geçen hizmetleri 3600 gün koşulu aranmaksızın sigortalılık süresine ilave edilecek, emeklilik yaş hadlerinden indirim yapılacaktır.

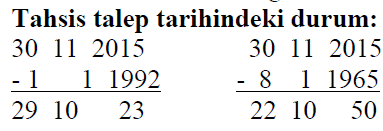

Örnek 4: Sigortalının;

Cinsiyeti : Erkek

Doğum tarihi : 8/1/1965

İşe giriş tarihi : 1/1/1992

İşten ayrılış tarihi : 29/11/2015

Tahsis talep tarihi : 30/11/2015

İtibari hizmet süresi kapsamında çalışmalar (basın)

8/9/1999 tarihi itibariyle 1800 gün

23/5/2002 tarihi itibariyle 2775 gün

1/10/2008 tarihi itibariyle 3590 gün

Toplam gün: 8510 gün

Sigortalının aylığa hak kazanma koşulları: Sigortalının aylığa hak kazanma koşullarının belirlendiği 8/9/1999 ve 23/5/2002 tarihlerinde basın işyerinde 3600 gün çalışması bulunmamaktadır.

Talep tarihinde aranacak emeklilik şartları: 25 yıl + 52 yaş + 5525 gün

Aylığa hak kazanma koşullarının tespit edildiği 8/9/1999 ve 23/5/2002 tarihlerinde 3600 gün koşuluna bakılmaksızın mevcut itibari hizmet süreleri dikkate alınarak aylığa hak kazanma koşulları tespit edilecektir. Tahsis talep tarihine göre yapılan değerlendirmede ise, sigortalının Kanunun yürürlük tarihine kadar itibari hizmet kapsamında geçen hizmetlerinin 1/4 ü dikkate alınacaktır. Buna göre;

Tahsis talep tarihinde emeklilik için aranan koşullardan yaş ve sigortalılık süresi koşulları yerine gelmemiştir. Ancak sigortalının Kanunun yürürlük tarihi itibariyle 3590 gün basın iş kolu işyerinde çalışması dolayısıyla itibari hizmet süresi bulunmaktadır. (3590 x 0.25 = 897=) 2 yıl 5 ay 27 gün itibari hizmet süresi sigortalının sigortalılık süresine eklenecek ve emeklilik yaş hadlerinden indirilecektir

Sigortalı tahsis talep tarihinde 50 yaşını doldurduğundan emekli olmaya hak kazanacaktır.

2008/Ekim ay başından önce itibari hizmete tabi bu tarihten sonra FHSZ kapsamında çalışması bulunan sigortalıların toplam itibari/fiili hizmet sürelerinin 3600 günün altında olması halinde, 2008/Ekim ay başına kadar 506 sayılı Kanunun mülga ek 5 inci maddesi kapsamında geçen itibari hizmet süreleri, sigortalılık süresine eklenecek ve yaş hadlerinden indirilecektir. Bunların 2008/Ekim ay başından sonra geçen fiili hizmet süreleri sadece prim gün sayılarına ilave edilecek ancak, emeklilik yaş hadlerinden indirim yapılmayacaktır.

Örnek 5: Sigortalının;

Cinsiyeti : Erkek sigortalı

İşin niteliği : Basın kartına sahip gazeteci

Doğum tarihi : 1/3/1972

Sigortalılık başlangıcı : 1/3/1989

Tahsis talep tarihi : 30/5/2018

Sigortalı basın kartına sahip olup basın müşavirliğinde çalışmaktadır. Sigortalı 2008/Ekim ila 1/2/2013 süresi hizmetlerine ilişkin prim farkını ödememiştir. 1/2/2013 tarihinden itibaren zorunlu olarak FHSZ’ye tabi çalışmaktadır. Hizmet süreleri aşağıda gösterilmiştir.

8/9/1999 tarihi itibariyle : 600 gün

23/5/2002 tarihi itibariyle : 800 gün

1/10/2008 tarihi itibariyle : 1800 gün

1/10/2008 öncesi itibari hizmet süresine tabi hizmetler

8/9/1999 tarihi itibariyle : 600 x 0,25 =150 = 5 ay

23/5/2002 tarihi itibariyle : 800 x 0,25 = 200 = 6 ay 20 gün

1/10/2008 tarihi itibariyle :1800 x 0,25 = 450 = 1 yıl 3 ay = Sigortalılık süresine eklenecek ve emeklilik yaş haddinden indirilecek süre

1/2/2013 sonrası FHSZ tabi çalışma : 1500 gün

1500 x 90/360 = 375 gün = 1 yıl 15 gün = Prim ödeme gün sayısına eklenecek süre

Toplam prim ödeme gün sayısı: 5100

Sigortalının gerek 2008/Ekim öncesi itibari hizmet süreleri gerekse 2008/Ekim sonrası fiili hizmet süresi zamlarının toplamı 3600 günün altındadır. Bu durumda, itibari hizmet süreleri 3600 gün koşulu aranmadan aylığa hak kazanma koşullarının tespitinde dikkate alınacaktır.

Sigortalının aylığa hak kazanma koşulları: Sigortalının aylığa hak kazanma koşullarının belirlendiği 8/9/1999 ve 23/5/2002 tarihlerinde mevcut itibari hizmet süreleri, bu tarih itibariyle tespit edilecek sigortalılık sürelerine ilave edilecektir.

Sigortalının;

Belirlenen emeklilik şartları: 25 yıl + 51 yaş + 5450 gün

2008/Ekim öncesi itibari hizmet süresi kapsamındaki çalışmaları nedeniyle sigortalılık süresine ilave edilecek süre: 1 yıl 3 ay

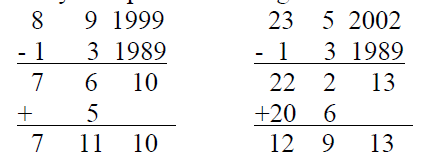

18 yaşın doldurulduğu tarih: 1 3 1972

+ 18

1 3 1990

30 5 2018

– 1 3 1990

29 2 28

+ 3 1

29 5 29 yıllık sigortalılık süresi (emeklilik için aranan sigortalılık süresi koşulu oluşmuştur.)

Kanunun yürürlük tarihinden sonra geçen çalışmaları nedeniyle prim ödeme gün sayısına ilave edilecek süre: 1 yıl 15 gün=) 375gün

5100 + 375 = 5475 gün (emeklilik için aranan gün koşulu oluşmuştur.)

Yaştan yapılacak indirimler

Kanunun 40 ıncı maddesine göre yaştan indirim yapılabilmesi için sigortalının bu işlerde en az 3600 gün çalışması gerekmektedir. 3600 günün değerlendirilmesinde, sigortalının bu işlerde 2008/Ekim ay başından önce 506 sayılı Kanunun mülga ek 5 inci maddesi kapsamında geçirdiği süreler de dikkate alınacaktır. Sigortalının toplam itibari/fiili hizmet sürelerinin 3600 günün altında olması nedeniyle sadece 2008/Ekim ay başından önce itibari hizmet süreleri emeklilik yaş hadlerinden indirilecek, 2008/Ekim ay başından sonra fiili hizmet süresi zamlarının yarısı, 3600 gün koşulunun yerine gelmemesi nedeniyle yaş hadlerinden indirilmeyecektir.

506/Ek 5 inci madde kapsamındaki itibari hizmet süresi =) 1 yıl 3 ay

Toplam olarak yaştan yapılacak indirim

Sigortalı aylık bağlanması için aranan yaş koşulunu yerine getirmemiştir.

Sigortalıların 2008/Ekim ay başından önce ve sonra geçen toplam itibari/fiili hizmet sürelerinin en az 3600 gün olması halinde, 2008/Ekim ay başından önce 506 sayılı Kanunun mülga ek 5 inci maddesi kapsamında geçen itibari hizmet süreleri sigortalılık süresine eklenecek ve 5 yılı geçmemek üzere emeklilik yaş hadlerinden indirilecektir. 2008/Ekim ay başından sonra fiili hizmet süresi kapsamında geçen süreler ise beş yılı geçmemek üzere toplam prim ödeme gün sayına ilave edilecek ve yaştan yapılacak indirim süresi de ilave edilen sürenin yarısı olan 2,5 yılı geçemeyecektir

Kaynak: SGK 2018/18 Genelgesi

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.