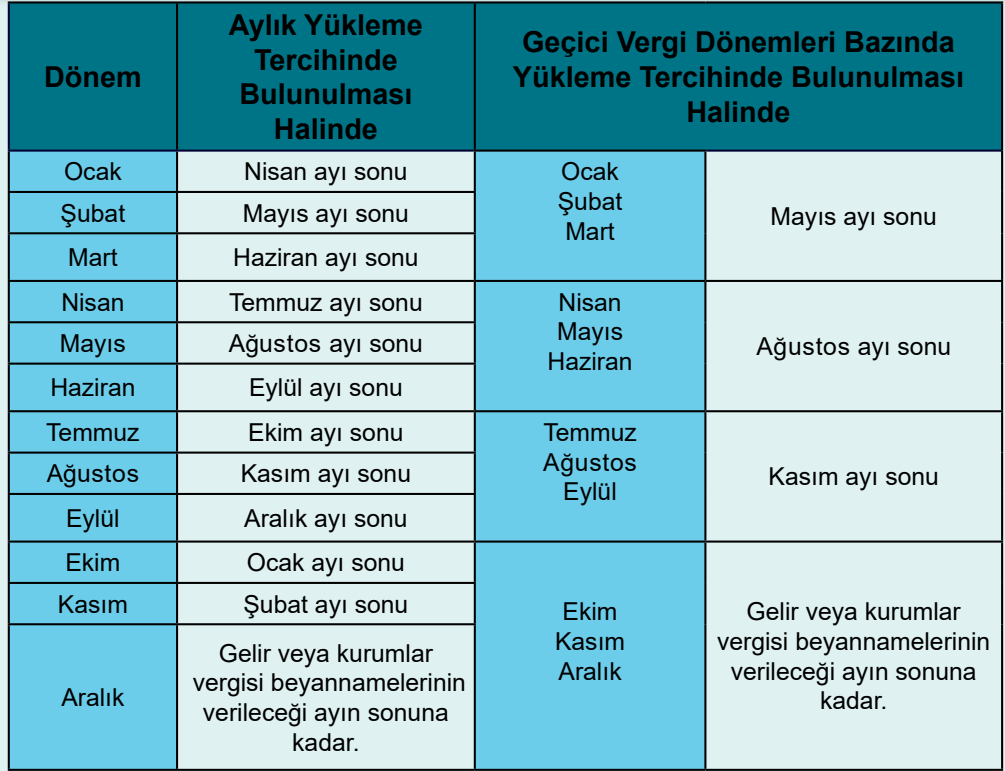

İlgili Tebliğ kapsamında e-Defter uygulamasına dâhil olanlar, edefter.gov.tr adresinde duyurulan format ve standartlara uygun olarak aylık dönemler itibarıyla e-Defterlerini oluşturmaya ve saklamaya başlar.

Uygulamadan yararlananlar aylık dönemler halinde oluşturacakları e-Defter ve berat dosyalarını, aşağıda belirtilen sürelerde oluşturmak, NES veya Mali Mühürle zaman damgalı imzalamak/onaylamak ve berat dosyaları e-Defter uygulamasına yüklemek suretiyle Başkanlıkça onaylı halini almak zorundadırlar:

Defter ve berat dosyalarının ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar,

Hesap dönemlerinin son ayına ait defter ve berat dosyaları, gelir veya kurumlar vergisi beyannamelerinin verildiği ayın son

gününe kadar.

Dileyen mükellefler, her hesap dönemine ilişkin ilk ayda (hesap dönemi içinde işe başlayanlarda işe başlanılan ayda),

tercihlerini e-Defter uygulaması aracılığıyla elektronik ortamda bildirmeleri şartıyla, her bir geçici vergi döneminin aylarına

ait e-Defter ve berat dosyalarını her ay için ayrı ayrı olmak üzere, ilgili olduğu geçici vergi dönemine ilişkin geçici vergi beyannamesinin verileceği ayın sonuna kadar (son dönem geçici vergi dönemine ilişkin ayların defter ve berat dosyalarının

gelir vergisi mükelleflerinde gelir vergisi beyannamesinin verileceği ayın sonuna kadar, kurumlar vergisi mükelleflerinde

ise kurumlar vergisi beyannamesinin verileceği ayın sonuna kadar) oluşturma, NES veya Mali Mühürle imzalama/onaylama

ve berat dosyalarını e-Defter uygulamasına yükleyerek Başkanlıkça onaylı halini alma imkânından da yararlanabilirler.

Tercihlerini burada belirtilen süre içinde bildirmeyen mükellefler hakkında yukarıda belirtilen tarihler esas alınır. Ayrıca yapılan tercih, tercih bildirim süresi içinde yapılan değişiklikler hariç olmak üzere, müteakip hesap dönemlerine ait tüm aylar için geçerlidir. Tercihini geçici vergi dönemi bazında yapan mükelleflerden, defter ve berat dosyalarına ilişkin işlemlerini belirtilen sürede gerçekleştirmeyenler hakkında cezai müeyyidelerin tayininde her bir ay, ayrı ayrı dikkate alınır.

Kaynak: GİB Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.