22 Haziran 2019 CUMARTESİ

Resmî Gazete

Sayı : 30809

YÖNETMELİK

Ticaret Bakanlığından:

PERAKENDE TİCARETTE UYGULANACAK İLKE VE KURALLAR

HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA

DAİR YÖNETMELİK

MADDE 1 – 6/8/2016 tarihli ve 29793 sayılı Resmî Gazete’de yayımlanan Perakende Ticarette Uygulanacak İlke ve Kurallar Hakkında Yönetmeliğin 12/B maddesinin ikinci ve üçüncü fıkraları aşağıdaki şekilde değiştirilmiştir.

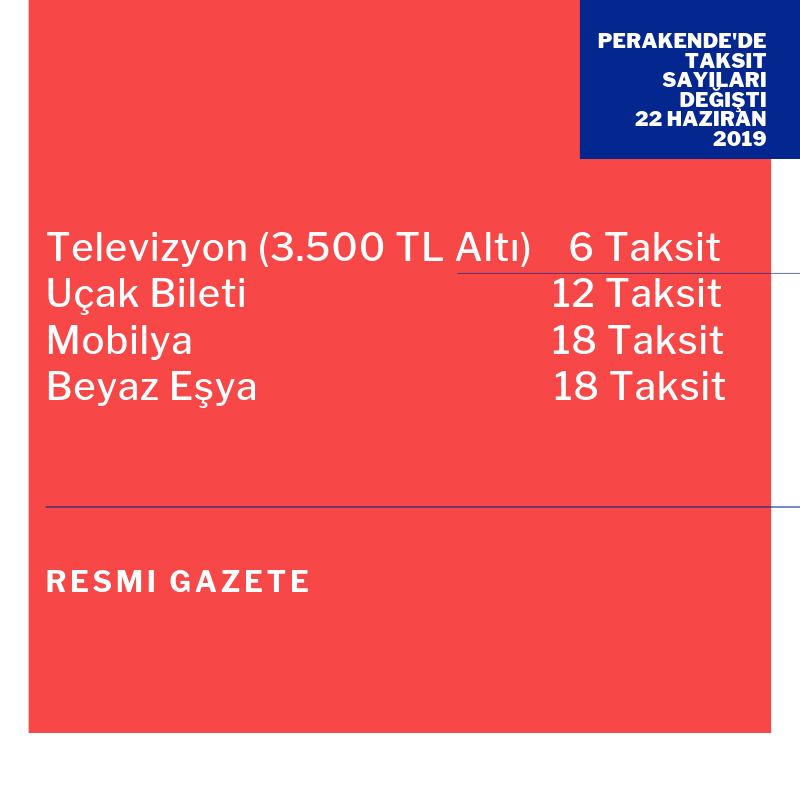

“(2) Birinci fıkradaki süre; video, kamera ve ses sistemi gibi elektronik eşya ve tablet bilgisayar satışları ile fiyatı üç bin beş yüz Türk Lirasının üstünde olan televizyon ve cep telefonu satışlarında altı ay, buzdolabı, çamaşır makinesi, bulaşık makinesi ve elektrikli ev aletleri gibi elektrikli eşya satışları ile mobilya satışlarında on sekiz ay olarak uygulanır.

(3) Perakende işletmelerce basılı ve külçe halinde olmayan kuyum satışlarında taksitlendirme süresi dört ayı geçemez. Diğer kuyum satışlarında taksitlendirme yapılamaz.”

MADDE 2 – Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 3 – Bu Yönetmelik hükümlerini Ticaret Bakanı yürütür.

| Yönetmeliğin Yayımlandığı Resmî Gazete’nin | ||

| Tarihi | Sayısı | |

| 6/8/2016 | 29793 | |

| Yönetmelikte Değişiklik Yapan Yönetmeliklerin Yayımlandığı Resmî Gazete’nin | ||

| Tarihi | Sayısı | |

| 1- | 30/5/2017 | 30081 |

| 2- | 22/5/2018 | 30428 |

| 3- | 15/8/2018 | 30510 |

| 4- | 28/9/2018 | 30549 |

| 5- | 7/11/2018 | 30588 |

| 6- | 28/11/2018 | 30609 |

| 7- | 18/1/2019 | 30659 |

Kaynak: Resmi Gazete – 22.6.2019

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.