Dr. Numan Emre ERGİN

Avukat, YMM, E. Hesap Uzmanı

n.emre.ergin@hotmail.com

Bu indirimle birlikte, eğitim ücretlerinin aşağı çekilmesi konusunda Devlet üzerine düşen görevi yapmıştır. Eğitim hizmeti bütün bir yıla yayılmakla birlikte faturalar genelde aylık düzenlenmektedir. Dolayısıyla, 1 Eylül tarihinden sonra verilecek eğitim hizmetlerine ilişkin faturalarda KDV oranı %1 olacaktır. Okul ücretlerini peşin ödeyen veliler ise (fatura önceden kesilmemişse) söz konusu KDV indirimine istinaden okullara başvurup iade talep edebilirler. Zira başlangıçta ödedikleri para gelecekte alacakları eğitim hizmetine ilişkin avanstır. Düşük bir ihtimal olmakla birlikte, okullar faturayı başta düzenlemişlerse aradaki fark için vergi dairesine başvurup iade talep edebilirler.

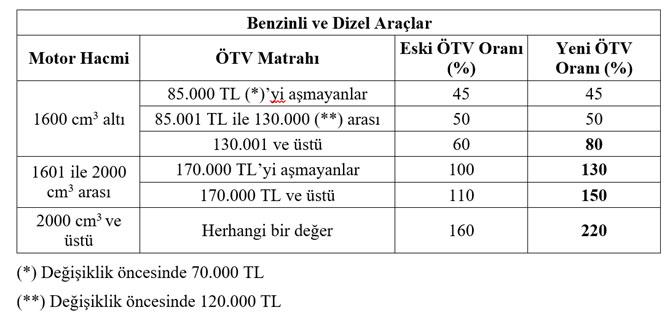

Kötü haberim ise aynı gün yayımlanan 2912 sayılı Cumhurbaşkanı Kararı ile sıfır binek otomobillerinin satışında uygulanan ÖTV oranlarında yapılan artış hakkında. Karar ile önceden 70.000 TL olan eşik 85.000 TL olarak, 120.000 TL olan eşik 135.000 olarak güncellenmiş, değeri 130.000 TL (hibrit araçlarda 135.000 TL) üzerinde olan otomobil satışında uygulanan ÖTV oranları %30-38 arasında değişen oranlarda artırılmıştır. Karar ile yapılan oran artışlarını aşağıdaki tabloda özetliyorum.

Alt eşik değerlerinin güncellenmesini olumlu buluyorum. Aslında bu değerler her yıl yeniden değerleme oranı ile otomatik olarak güncellense daha isabetli olur. Diğer taraftan, ÖTV oranlarındaki artış oranı oldukça yüksektir. Artıştan 1600 cm3 altı motor hacminde olup vergi hariç 130.000 TL altında değere sahip araçlar dışındaki bütün otomobiller nasibini almıştır. Yani artış yapılan otomobiller alt segment dışında, değer ve motor hacmi yüksek olan araçlar olup genellikle ithal edilen orta ve lüks segmentteki araçlardır. ÖTV artışının birinci el otomobil fiyatlarına ve dolaylı olarak ikinci el araç fiyatlarına yansıyacağı muhakkaktır. Türkiye’de üretimi gerçekleştirilen otomobiller ekseriyetle eşik değerlerin altında kaldığından bunların fiyatları vergi artışından çok fazla etkilenmeyecektir diye düşünüyorum. Ancak son dönemde döviz kurlarındaki artışın üstüne gelen bu ÖTV artışı ithal orta ve üst segment arabaların fiyatlarını ev fiyatlarıyla yarışır düzeylere çekecektir.

ÖTV oranlarındaki bu artışın fiyatlara etkisi, KDV’nin matrahına ÖTV de girdiğinden (yani verginin vergisini aldığımızdan) katmerli olacaktır. Yani siz artışa %18 daha ekleyin. Bu durumda, bazı otomobillerin fiyatlarını söz konusu vergi artışı öncesi ve sonrasında aşağıdaki şekilde kıyaslayabiliriz.

Yukarıdaki tablodan görüleceği üzere, binek otomobili satışlarındaki vergi yükü araç değerinin 2-3 katı kadar olup dünyanın en pahalı arabalarına binmekteyiz. Bu vergi artışları sadece araç fiyatlarını ve yeni araç satışlarını etkilemeyecek olup araç kiralama sektörünü de olumsuz etkileyecektir. Diğer taraftan, vergi artışının etkisi ithal araçlara olan talep azalacağından cari açık üzerinde, talep azalmazsa da vergi gelirlerinde olumlu olacaktır. 2019 yılı sonunda vergi kanunlarında yapılan binek otomobili giderlerinin vargi matrahından indirimini kısıtlayan düzenlemelerinin üstüne, bu son vergi artışları otomotiv sektörünü iyice bunaltacak gibi gözükmektedir.

Yukarıdaki tablodan görüleceği üzere, binek otomobili satışlarındaki vergi yükü araç değerinin 2-3 katı kadar olup dünyanın en pahalı arabalarına binmekteyiz. Bu vergi artışları sadece araç fiyatlarını ve yeni araç satışlarını etkilemeyecek olup araç kiralama sektörünü de olumsuz etkileyecektir. Diğer taraftan, vergi artışının etkisi ithal araçlara olan talep azalacağından cari açık üzerinde, talep azalmazsa da vergi gelirlerinde olumlu olacaktır. 2019 yılı sonunda vergi kanunlarında yapılan binek otomobili giderlerinin vargi matrahından indirimini kısıtlayan düzenlemelerinin üstüne, bu son vergi artışları otomotiv sektörünü iyice bunaltacak gibi gözükmektedir.

Sözün özü: Bankadan kredi çekip araba almaya gittim; 1 araba kendime, 1 araba bankaya, 3 araba da Devlete aldım.

Kaynak: Dr. Numan Emre ERGİN, Avukat, YMM, E. Hesap Uzmanı. İçerik, Sayın Numan Emre ERGİN’in Dunya.com’daki Perspektif isimi köşesinden Yazarın ve Dunya.com’un sahibi olan şirketin özel izni ile yayınlanmıştır. Yazının tüm hakları ve sorumluluğu yazara ve Dunya.com’a aittir.

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.