TÜRMOB

Mevzuat Sirküleri 12.01.2021/22

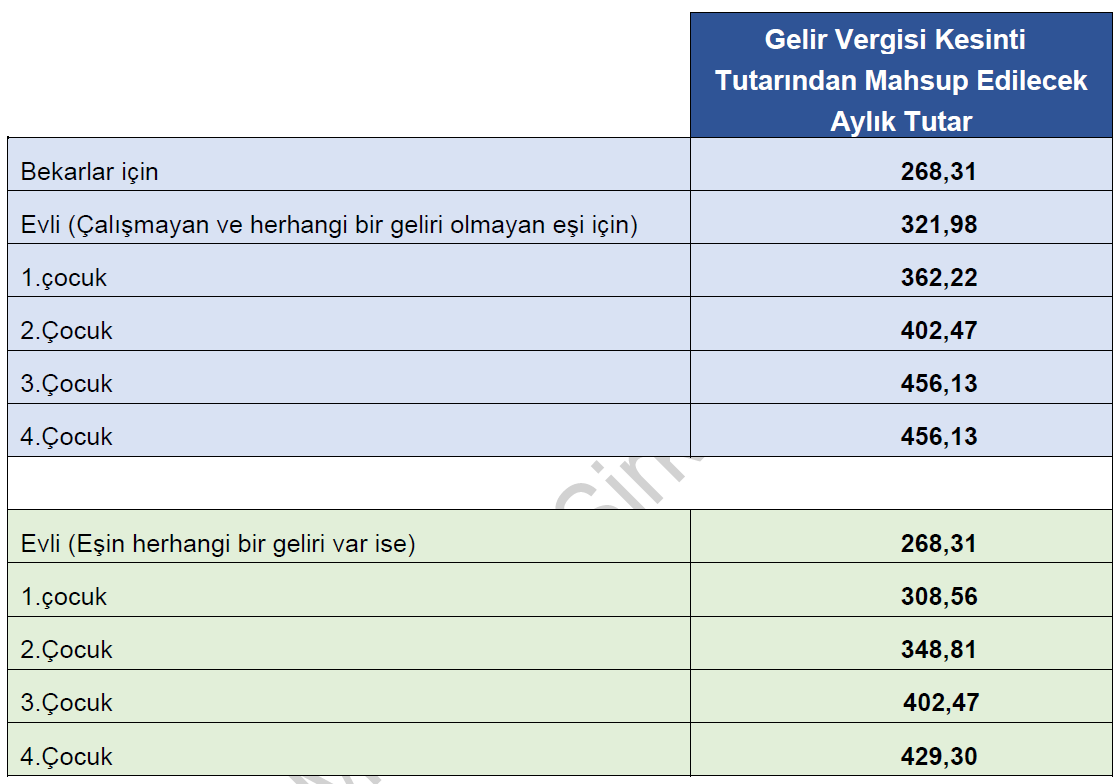

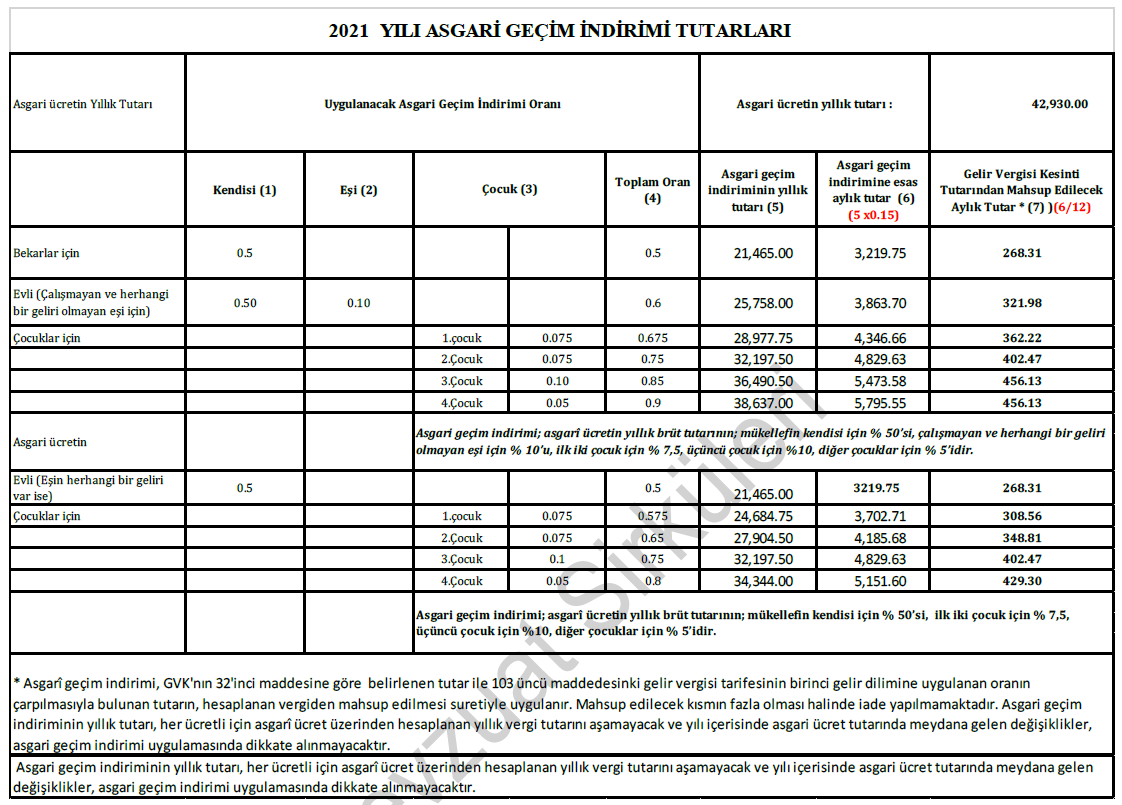

2021 Yılında Uygulanacak Asgari Geçim İndirim Tutarları

ÖZET: Asgari Ücret Tespit Komisyonunun, 2021 yılında uygulanacak asgari ücret tutarlarını belirlemesinden sonra, buna bağlı olarak 2021 yılında uygulanacak asgari geçim indirimi tutarları değişmiştir. İndirimin uygulamasında “çocuk” tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dâhil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları, “eş” tabiri ise, aralarında yasal evlilik bağı bulunan kişileri ifade etmektedir.

30 Aralık 2020 tarihli ve 31350 sayılı Resmi Gazetede yayımlanan 28/12/2020 tarihli ve 2020/1 sayılı ASGARİ ÜCRET TESPİT KOMİSYONU KARARI’nda 2021 yılı için bir işçinin bir günlük normal çalışma karşılığı asgari ücreti; 01/01/2021- 31/12/2021 tarihleri arasında (119,25) yüz on dokuz lira yirmi beş kuruş olarak tespit edilmiştir. Asgari ücretin aylık brüt tutarı da 3.577,50 TL’dir.

Buna göre asgari ücret geliri elde eden gelir vergisi mükelleflerinin ailevi durumları dikkate alınarak 2021 yılında yararlanabilecekleri asgari geçim indirimi tutarları, aşağıdaki gibi hesaplanmıştır.

Asgari geçim indiriminin yıllık tutarı, her ücretli için asgarî ücret üzerinden hesaplanan yıllık vergi tutarını aşamamakta ve yıl içerisinde asgari ücret tutarında meydana gelen değişiklikler, asgari geçim indirimi uygulamasında dikkate alınmamaktadır.

İLGİLİ YASAL MEVZUAT

5615 sayılı Yasanın 2 inci maddesi ile Gelir Vergisi Kanunu’nun mülga 32 inci maddesi, başlığıyla birlikte yeniden düzenlenerek, 1 Ocak 2008 tarihinden itibaren “ASGARİ GEÇİM İNDİRİMİ MÜESSESESİ” getirilmiştir. Türkiye uygulamasında asgari geçim indirimi (AGİ), sadece gerçek usulde vergilendirilen ücret gelirleri için uygulanmaktadır. Diğer taraftan, AGİ ile birlikte gerçek ücret geliri elde edenler için uygulanmak olan “ücretlerde vergi indirimi” kaldırılmıştır.

GVK’nın 32. maddesine göre asgarî geçim indirimi; ücretin elde edildiği takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgarî ücretin yıllık brüt tutarının;

i- Mükellefin kendisi için %50’si,

ii- Çalışmayan ve herhangi bir geliri olmayan eşi için %10’u,

iii- Çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için %7,5, üçüncü çocuk için %10, diğer çocuklar için %5’i

olarak belirlenmiştir. İndirim tutarının tespitinde mükellefin, gelirin elde edildiği tarihteki medeni hali ve aile durumu esas alınmaktadır. İndirim, yukarıdaki oranlara göre hesaplanan tutarları aşmamak kaydıyla, ücret geliri elde eden aile fertlerinden her biri için ayrı ayrı, çocuklar için eşlerden yalnızca birisinin gelirine uygulanır. Boşananlar için indirim tutarının hesabında, nafakasını sağladıkları çocuk sayısı dikkate alınmaktadır.

İndirimin uygulamasında “çocuk” tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dahil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları, “eş” tabiri ise, aralarında yasal evlilik bağı bulunan kişileri ifade etmektedir.

Gelirin kısmî döneme ait olması halinde, ay kesirleri tam ay sayılmak suretiyle bu süreye isabet eden indirim tutarları esas alınmaktadır. Asgarî geçim indirimi, bu fıkraya göre belirlenen tutar ile Gelir Vergisi Kanunu’nun 103’üncü maddedeki gelir vergisi tarifesinin birinci gelir dilimine uygulanan oranın çarpılmasıyla bulunan tutarın, hesaplanan vergiden mahsup edilmesi suretiyle uygulanmaktadır.

Ayrıca, Bakanlar Kurulu, indirim konusu yapılacak toplam tutarın asgari ücretin yıllık brüt tutarını aşmaması şartıyla yasada belirtilen asgari geçim indirimi oranlarını artırmaya veya kanuni oranına kadar indirmeye yetkilidir. Bugüne kadar Bakanlar Kurulu, bu yetkisini kullanmamıştır.

Asgari geçim indirimine ilişkin usul ve esaslar, Maliye Bakanlığınca çıkarılan ve 04/12/2007 tarih ve 26720 sayılı Resmi Gazetede yayımlanan 265 seri no.lu Gelir Vergisi Genel Tebliğinde açıklanmıştır.

Diğer taraftan, 03.07.2009 tarih ve 27277 sayılı Resmi Gazetede yayımlanan 5904 sayılı Kanunun 2’nci maddesiyle, GVK’nun 32 inci maddesine eklenen hüküm ile ücretlerin vergilendirilmesinde asgari geçim indirimi uygulandıktan sonra, varsa teşvik amaçlı diğer indirim ve istisnalar dikkate alınacaktır. Yapılan bu değişikliğin uygulamasına ilişkin olarak Maliye Bakanlığı’nca çıkarılan 272 seri No.lu GVK Genel Tebliğinde de açılandığı üzere, gelir vergisi stopajı teşviki öngörülen yerlerde ücretli olarak çalışan işçilerin ücret gelirleri üzerinden hesaplanan gelir vergisinden, öncelikle 265 seri no.lu Gelir Vergisi Genel Tebliğinde belirtilen usul ve esaslar çerçevesinde hesaplanan asgari geçim indirimi mahsubu yapılacak olup bu mahsup uygulandıktan

sonraki tutar, ilgili kanunlarda yer alan teşvik amaçlı indirim ve istisna uygulamasında dikkate alınacaktır.

Asgari geçim indirimi, 16 yaşından büyük ve sanayi kesiminde çalışan işçiler için uygulanan ve ücretin elde edildiği takvim yılı başında geçerli olan, asgari ücretin yıllık brüt tutarı üzerinden hesaplanmakta ve dönem içinde asgari ücrette yapılan değişiklikler asgari geçim indirimine etki etmemektedir.

2018 yılında 7103 sayılı Kanunun 6’ncı maddesi ile GVK’nın 32’nci maddesine aşağıdaki paragraf eklenmiştir.

“(Ek fıkra: 21/3/2018-7103/6 md.) Net ücretleri, bu Kanunun 103 üncü maddesinde yazılı tarife nedeniyle bu maddedeki esaslara göre sadece kendisi için asgarî geçim indirimi hesaplanan asgarî ücretlilere, içinde bulunulan yılın Ocak ayına ilişkin ödenen net ücretin (ilgili yılda geçerli asgarî ücretin dönemsel olarak farklı tutarlarda belirlenmiş olması halinde, yeni asgarî ücretin geçerli olduğu aylar için artışın uygulandığı ilk aydaki ücret üzerinden Kanunun 103 üncü maddesinde yer alan tarifenin ilk dilimindeki oran baz alınarak hesaplanan net ücretin) altında kalanlara, bu tutar ile bu tutarın altında kalındığı aylara ilişkin olarak aylık hesaplanan net ücreti arasındaki fark tutar, ücretlinin asgarî geçim indirimine ayrıca ilave edilir. Bu fıkrada

geçen net ücret, yasal kesintiler sonrası ücret tutarına asgarî geçim indiriminin ilavesi sonucu oluşan ücreti ifade eder.”

Bu düzenleme ile asgari ücretlilerin yıl içerisinde GVK’nın 103’üncü maddesinde artan oranlı vergi tarifesi nedeniyle tarifenin ikinci dilimine geçmeleri nedeniyle daha fazla gelir vergisi ödemeleri sonucunda ücretlerinde yıl içerisinde meydana gelen azalma ortadan kaldırılmıştır.

Ücret geliri elde eden bireylerin ailevi durumları dikkate alınarak 2021 yılında yararlanabilecekleri AGİ tutarları, ek tabloda belirtilmiştir.

Kaynak: TÜRMOB Mevzuat Sirküleri

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.